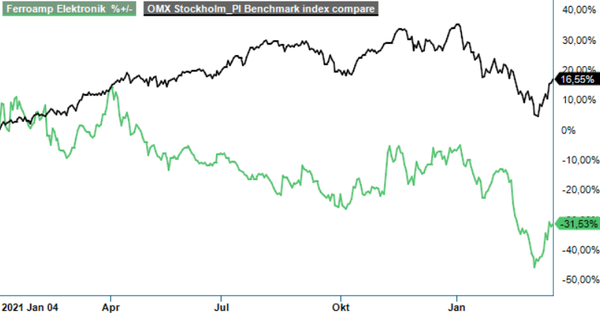

Greentech-bolaget har visat imponerande styrka de senaste veckorna och aktien har klättrat med 14% sedan vi senast tog upp den i mars (Newsletter 1941), den allmänna börsmisären till trots. Ett gott tecken allt annat lika.

Läs artikeln gratis genom att logga in eller skapa konto

Stockpicker Online FREEStockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.Skapa konto

Nu sker avslut omkring 80,5 kronor, aktien handlas alltså precis under ett viktigt tekniskt motståndsområde. En etablering ovanför cirka 84 kronor skulle signalera för att uppgången kan fortsätta och då är tresiffriga kursnoteringar möjliga.

Strategi: Vi placerar Ferroamp på bevakningslistan och vi ser två möjliga ingångslägen. Endera i samband med en rekyl ner mot 21 perioders medelvärde (nu vid 69,5 kronor) eller alternativt i samband med ett utbrott förbi motstånd.

I november nådde elpriserna rekordnivåer och efter en kortvarig andningspaus i början av 2022 har den ryska invasionen i Ukraina återigen låtit dem skjuta i höjden. Vissa experter varnar dessutom för ännu mer dramatik om Rysslands gasleveranser till Europa minskas eller stoppas helt framöver.

Oavsett utgången har kriget gjort det tydligt att västvärlden måste reducera sitt beroende av fossila bränslen. Före attacken stod Ryssland för cirka 45% procent av EU:s gasimport, 27% av oljeimporten och 46% av kolimporten. Det har blivit en ohållbar situation och EU-ledarna har presenterat förslag på hur beroendet av rysk gas ska minska med två tredjedelar inom ett år. För att kompensera för bortfallet vill man bland annat snabba på införandet av förnybar energi som sol- och vindkraft och minska efterfrågan genom energieffektivisering.

Allt som allt lär de senaste veckornas händelser sätta ännu mer fart på den gröna omställningen av samhällen, där elektrifieringen spelar en viktig roll. Det gynnar Ferroamp, vars EnergyHub integrerar förnybar energi, energilager och laddning av elfordon i ett lokalt likspänningsnät, med koppling till elnätet. Systemet ger fastighetsägaren möjlighet att ta kontroll över energi och effekt vilket i kombination med bolagets PowerShare-teknik gör att flera byggnader kan kopplas ihop och dela på lokal energi.

Bolagets lösningar är beprövade och efterfrågan befinner sig i en stark tillväxttrend. Under 2021 ökade orderingången med 121% och orderboken vid årskiftet var drygt sex gånger större än 12 månader tidigare. En anledning är just de kraftigt varierande och höga elpriserna som stärker kundernas kalkyl för ett EnergyHub-system, eftersom intelligent elbilsladdning, solel och ett integrerat batteri ger lägre elkostnader och ökad avkastning på investeringen.

Nyligen breddades erbjudandet ytterligare genom ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning och är ett konkurrenskraftigt alternativ för energilagring. Systemet kan kombineras med redan befintliga EnergyHub och stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Dessutom jobbar man på kommande funktioner som tex spotprisstyrning och frekvensstödstjänster, där man via en aggregator bidrar till att Svenska Kraftnät kan balansera elnätet, vilket medger en väsentlig reduktion av återbetalningstiden på batteriinvesteringen.

Vd Krister Werner är optimistisk att det nya batterierbjudandet kommer hjälpa att mer än dubblera omsättningen för batterisystem under 2022, vilket skulle vara ett viktigt steg mot att nå omsättningsmålet på 400 Mkr i run-rate vid slutet av året. Det kan jämföras med de 110 Mkr som man omsatte i fjol, vilket för övrigt var 44% mer än året innan. Tillväxten bromsades dock av den globala komponentbristen samt långa leveranstider. Utan dessa bekymmer skulle nettoomsättningen ha vuxit med cirka 70% under 2021.

Extraordinärt höga kostnader för frakt och spotköp av material har dessutom belastat rörelseresultatet som landade på -40 Mkr (-33). Bolaget befinner sig fortfarande i en investeringsfas med fokus på industrialisering för att sänka produktkostnaden och öka lönsamheten framöver. Produktionen är nu helt utlagd till partner såsom Note och man har lyckats utöka kapaciteten för att möta den växande efterfrågan.

Utvecklat har man även distributionsnätverket genom samarbetsavtal med både Assemblin El och Ahlsell som har goda relationer till elektriker och installatörer på den svenska marknaden. Mycket glädjande är dessutom regelverksförändringarna som beslutades i Sverige och Holland under hösten enligt vilka det blir tillåtet med lokal energidelning i mikronät. Det öppnar marknaden för Ferroamps PowerShare- teknik som möjliggör att tex bostadsrättsföreningar kan utnyttja gemensamma solcellsanläggningar eller att ett gemensamt energilager kan delas av flera byggnader.

Det är givetvis mycket intressant för större fastighetsbolag såsom Wallenstam, som sedan ett par år använder Ferroamps installationer och anläggningar i delar av sin nyproduktion. Samarbetet fungerar såpass väl att Wallenstam bestämde sig i höstas att bli delägare i Ferroamp via en riktad nyemission till en teckningskurs om 64 kr per aktie. Det stärkte inte bara balansräkningen med drygt 78 Mkr men innebär även en värdefull kvalitetsstämpel.

Idag kostar en aktie mindre än vad Wallenstam betalade, trots att förutsättningarna för bolaget har förbättrats sedan dess. Kortsiktigt finns det viss motvind från leveranssidan, då man har blivit tvungna att ersätta en batterileverantör, vilket har lett till förseningar. Efterfrågan ser dock ut att kunna accelerera ytterligare från redan höga nivåer, vilket gör att vi höjer rekommendation till Köp (Spekulativt Köp)

Börsvärdet justerat för nettokassan motsvarar enbart 1,8x den aviserade omsättningen (EV/Sales) vid slutet av 2022 (run-rate) och vi ser goda chanser att 2023 kommer bjuda på betydligt högre intäkter, samt positiva siffror på resultaträkningens allra sista rad. Kursen bör därför kunna leta sig upp mot 90 kr inom de kommande 12 månader.

Och visst blev utfallet bra. Aktiens uppgång under 2020 landade slutligen på +60% och den positiva trenden fortsatte även i början av 2021. Som mest nådde kursen en nivå på 100,8 kr i början av april.

Sedan dess har grafens lutning, emellertid, pekat neråt tills ganska nyligen när bolaget övertygade med fina halvårssiffror som visade att man är på rätt väg att nå målsättningen om en nettoomsättning på 400 Mkr samt en bruttomarginal på 40%. Detta vill man åstadkomma fram till Q4 nästa år (run-rate).

Status idag är att man omsatte 59,1 Mkr under första halvåret 2021, och Q2 visade en omsättningsökning om 114%, jämfört med samma period ifjol, till 37,7 Mkr. Utöver den starka omsättningstillväxten fortsätter även bruttomarginalen att utvecklas väl och nådde i kvartalet en ny rekordnivå på 33,9%, trots kostnadsökningar till följd av komponentbrist och ökade fraktpriser. Lönsamhetsökningen är en kombination av volymutvecklingen i försäljningen samt pågående operationella initiativ och vd Krister Werner är optimistisk att man lyckas fortsätta lyfta bruttomarginalen framöver.

Att volymerna trendar uppåt är bland annat tack vare den kraftiga tillväxten inom solelbranschen, trots utmaningar med tillgång på solpaneler från Asien. Enligt experter är dessutom ingen avmattning i sikte. Inom detta område erbjuder Ferroamp allt från villaägare till större fastighetsägare, lantbruk och industri att bygga solelanläggningar med ett framtidssäkert styrsystem som ger dem kontroll över sin energi och effekt. Bolagets ”EnergyHub”-system skapar möjligheten att enkelt integrera ytterligare komponenter såsom energilager och elbilsladdning, samtidigt som det ger möjlighet att hantera kapacitetsutmaningar.

Det är just dessa kapacitetsutmaningar i elnätet som är ett problem för samhället som bara kommer bli värre i takt med att fler och fler köper elbilar. Dagens elnät är inte byggda för att klara det ökade behovet av samtidig användning av el, och eftersom de flesta människor har ungefär samma dygnsrytm i elnätet, så skapas det stora toppar och dalar. Detta leder i sin tur till att kostnaden för el varierar motsvarande över dygnet.

Positivt är att politiken har temat på sin agenda och enligt Sveriges energiminister tittar man på delad energi som en av lösningarna. Tanken är att genom mindre energigemenskaper, som i micronät som delar på och använder solenergi optimalt, kunna hantera kapacitetsutmaningarna. Här erbjuder Ferroamp en patenterad lösning (Power Share) som gör det möjligt att dela energi lokalt, genom att koppla samman flera EnergyHub-system från flera fastigheter.

Redan nu är efterfrågan på EnergyHub-system betydande och många kunder ser potentialen i att investera i ett framtidssäkert och utbyggbart system som skapar möjlighet att hantera kapacitetsfrågorna. Värdefullt i sammanhanget är samarbeten med diverse partners såsom solcellsinstallatörer. Med hjälp av EnergyHub-systemet kan till exempel hus med solceller på taken balansera energin, jämna ut effekttoppar och behålla och själva använda solenergin istället för att sälja den.

Att bolagets teknologi ligger i framkant visar även ett hedrande kvalitetsstämpel man fick när man valdes ut tillsammans med Soltech och Nilar att ta hand om energiförsörjningen av Sveriges paviljong på den pågående världsutställningen i Dubai. Det är givetvis bra marknadsföring och ett bra sätt att visa upp den svenska innovationskraften på så viktiga områden som energiomställning och hållbar samhällsbyggnad.

Förbättringspotential finns det avseende resultatet, även om det negativa rörelseresultatet fortfarande följer plan. Bortsett från pandemi relaterade kostnadsökningar minskade dock handelsvarornas andel av nettoförsäljningen till 73% (78%), tack vare arbetet med industrialisering av produkterna samt utläggning av volymproduktion till produktionspartners. För bara några dagar sedan tecknades dessutom ett samarbetsavtal med elektroniktillverkaren NOTE om volymproduktion av EnergyHub, med start från Q4 i år.

Även om komponentbristen troligen kommer att kvarstå under resten av året, så ser vi fler med- än motvindar de kommande kvartalen. Sannolikheten att man kommer dubbla nettoomsättningen från fjolårets 76,8 Mkr är god, och med den tillväxttakten är även målsättningen om 400 Mkr i run-rate realistisk för Q4 2022. Balansräkningen bör klara sig i alla fall några kvartal till utan att en ny kapitalanskaffning behövs.

I takt med att fler har upptäckt bolaget har börsvärdet justerat för nettokassan stigit till numera 2,1x målomsättningen, vilket dock fortfarande är ganska lågt med tanke på tillväxttakten. Aktien passar därför fortfarande bra för den riskbenägna som söker potentiella vinnare av omställningen till ett mer miljövänligt samhälle. Vårt spekulativa köpråd för den kvarstår.

Det är egentligen inga konstigheter att ett bolag med höga tillväxtambitioner behöver nytt kapital, men både storleken och framförallt rabatten var förvånansvärt stora och aktien har inte lyckats återhämta sig sedan dess.

Huvudförklaringen till detta är att Ferroamp fortfarande inte har kommit med några konkreta besked hur man ska använda de cirka 100 Mkr som emissionen inbringade. Förvisso meddelade ledningen att pengarna är öronmärkta till att accelerera bolagets europeiska expansion, möjliggöra fortsatta investeringar i lösningar och tjänster för att tillvarata marknadsmöjligheter och säkerställa ett utökat rörelsekapitalbehov. Men efter en riktad nyemission till en rabatt på 22% mot senaste stängningskurs och med en utspädning på 17% som konsekvens, är det sannolikt fler än vi som räknade med ett stundande förvärv eller liknande.

Inte blev det direkt bättre av att vd Krister Werner i Q3-rapporten pratade om ”en del tecken på avmattning under hösten avseende utbyggnaden av solelsystem och anläggningar för mindre fastigheter speciellt”. Bedömningen är dock att det är ett tillfälligt fenomen till följd av att tidigare stöd för utbyggnad av solel till mindre fastigheter avvecklades i början av juli och att många avvaktar de nya stödsystem som skall införas vid årsskiftet. Redan under våren har man, emellertid, noterat en viss återhållsamhet och fördröjning i investeringsbeslut hos fastighetsägare och bostadsrättsföreningar kopplad till osäkerheten kring coronakrisen.

Icke desto mindre blev perioden juli – september det bästa kvartalet någonsin sett till omsättningen. 22,5 Mkr innebar en fördubbling jämfört med samma period i fjol, bland annat tack vare ett positivt mottagande av den nya generationen av solsträngsoptimeraren, SSO gen 2, som börjades leverera i volym till kunder i början av augusti. Sedan dess har man levererat mer än 1 600 exemplar, och under de första tre månaderna med volymleveranser har man sammanlagt levererat lika många solsträngsoptimerare som under hela 2019. Enligt ledningen räknar man med fortsatt stor efterfrågan bland kunderna under resten av året, för att vara redo för tillväxt i utbyggnaden av solel med nya regler efter årsskiftet.

I likhet med det första halvåret, tyngde högre fraktkostnader lönsamheten även under Q3. Posten ”Inkommande frakter”, som är en del av handelsvaror, har till följd av Covid-19 ökat markant och uppgick till 8% av nettoförsäljningen, vilket kan jämföras med 1% under 2019. Tyvärr verkar denna kostnadsökning för frakter kvarstå under den inledande delen av nästa år, så att rörelseresultatet lär vara under press ett tag till. Förlusten på EBIT-nivå ökade till -23,8 Mkr (-17,6 Mkr), vilket dock framförallt är relaterat till de expansiva satsningarna samt förstärkningarna på personalsidan.

Kortsiktigt finns alltså en del motvind, samtidigt som de fundamentala drivkrafterna egentligen förbättras hela tiden. Konsekvenserna i samhället av den pågående energiomställningen och elektrifieringen får allt mer uppmärksamhet, och den svenska regeringen har nyligen tillsatt en så kallad elektrifieringsgeneral som ska leda arbetet med att ta fram en nationell elektrifieringsstrategi. Positivt för Ferroamp är att stort fokus läggs på områden där bolaget erbjuder unika lösningar, till exempel för total effektoptimering för hela fastigheten. Det gäller även den starka tillväxten av elfordon, som tillsammans med industri- och transportsektorns elektrifiering driver snabbt behov av lösningar på kapacitet.

För bolagets kvalité talar också det prestigefyllda uppdraget som nyligen togs emot för att leverera smarta energisystem som styr solceller och engergilager på den svenska paviljongen under världsutställningen Expo 2020 i Dubai. Systemet som installeras är Ferroamps EnergyHub system som kommer kombineras med solpaneler, tillverkade och levererade av samarbetspartnern Soltech.

Allt som allt är Ferroamp oförändrat på rätt väg för att nå sin målsättning om en nettoomsättning på 400 Mkr år 2022. För att nå dit krävs ungefär en dubblering varje år, vilket givetvis är utmanande men, givet den goda positionen på en snabbväxande marknad, ändå fullt rimligt. Sedan vår senaste analys i augusti (Newsletter 1801) har aktien trots det tappat 9%, medan antalet aktier har, som tidigare nämnt, ökat med cirka 17%.

Dagens börsvärde justerat för nettokassan motsvarar nu 1,5x målomsättningen, vilket vi tycker alltjämt är attraktivt. Förhoppningsvis får vi snart mer detaljerad information kring expansionen i Europa så att aktien kan leta sig upp mot tidigare höjder kring 80 kr igen. För den riskbenägna som vill satsa på hållbarhetstemat rekommenderar vi Ferroamp som ett Spekulativt Köp.

Small Cap – Positivt bränsletest fick Triboron att rusa

First North-listade Triboron rusade som mest över 120 procent efter ett pressmeddelande att bolaget genomfört ett positivt bränsletest med dieselfordon.

Aktien stängde till slut 33,4 procent högre. Företaget utvecklar en patenterad teknologi för att minska mekanisk friktion som är tänkt att minska utsläppen av koldioxid, kolmonoxid och kolväten. Triboron skriver ”resultatet påvisade en genomsnittlig bränslebesparing på 3,3 procent med en toppnotering på 8,5 procents bränslebesparing i stadstrafik. Båda dessa siffror är statistiskt säkerställda med över 99 procents konfidens”. VD Pär Krossling säger att Triboron tidigare har uppvisat enastående resultat när det gäller bränsleförbrukning och koldioxidutsläpp under verkliga förhållanden för fordon av typen Euro 5 och 6. Nu kan alltså bolaget uppvisa betydande minskningar även för äldre dieselbilar, något som är mycket positivt med tanke på att en ansenlig del av fordonsflottan inte uppfyller nya strängare utsläppskrav.

Med en snabbt växande efterfrågan på energilager för privatpersoner och mindre flerbostadshus introducerar Ferroamp nu ett nytt skalbart batterisystem. Det nya systemet breddar Ferroamps erbjudande, möjliggör för kunderna att tjäna pengar på dagens stora prisvariationer på el samt förbereder inför en kommande expansion i Europa. Ferroamps befintliga funktioner stöds i det nya systemet, till exempel möjlighet att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Leveranser av det nya batterisystemet påbörjas under andra kvartalet. Aktien förbättrades 9,3 procent till 60 kronor.

I början av 2020 inkluderade vi greentechtech bolaget Ferroamp i vårt Vinnarnummer 2020 (Newsletter 1754), då vi ansåg att det var ett bra bet på hållbarhetshypen i allmänhet och trenden mot elektrifiering i synnerhet.

Och visst blev utfallet bra. Aktiens uppgång under 2020 landade slutligen på +60% och den positiva trenden fortsatte även i början av 2021. Som mest nådde kursen en nivå på 100,8 kr i början av april.

Sedan dess har grafens lutning, emellertid, pekat neråt tills ganska nyligen när bolaget övertygade med fina halvårssiffror som visade att man är på rätt väg att nå målsättningen om en nettoomsättning på 400 Mkr samt en bruttomarginal på 40%. Detta vill man åstadkomma fram till Q4 nästa år (run-rate).

Status idag är att man omsatte 59,1 Mkr under första halvåret 2021, och Q2 visade en omsättningsökning om 114%, jämfört med samma period ifjol, till 37,7 Mkr. Utöver den starka omsättningstillväxten fortsätter även bruttomarginalen att utvecklas väl och nådde i kvartalet en ny rekordnivå på 33,9%, trots kostnadsökningar till följd av komponentbrist och ökade fraktpriser. Lönsamhetsökningen är en kombination av volymutvecklingen i försäljningen samt pågående operationella initiativ och vd Krister Werner är optimistisk att man lyckas fortsätta lyfta bruttomarginalen framöver.

Att volymerna trendar uppåt är bland annat tack vare den kraftiga tillväxten inom solelbranschen, trots utmaningar med tillgång på solpaneler från Asien. Enligt experter är dessutom ingen avmattning i sikte. Inom detta område erbjuder Ferroamp allt från villaägare till större fastighetsägare, lantbruk och industri att bygga solelanläggningar med ett framtidssäkert styrsystem som ger dem kontroll över sin energi och effekt. Bolagets ”EnergyHub”-system skapar möjligheten att enkelt integrera ytterligare komponenter såsom energilager och elbilsladdning, samtidigt som det ger möjlighet att hantera kapacitetsutmaningar.

Det är just dessa kapacitetsutmaningar i elnätet som är ett problem för samhället som bara kommer bli värre i takt med att fler och fler köper elbilar. Dagens elnät är inte byggda för att klara det ökade behovet av samtidig användning av el, och eftersom de flesta människor har ungefär samma dygnsrytm i elnätet, så skapas det stora toppar och dalar. Detta leder i sin tur till att kostnaden för el varierar motsvarande över dygnet.

Positivt är att politiken har temat på sin agenda och enligt Sveriges energiminister tittar man på delad energi som en av lösningarna. Tanken är att genom mindre energigemenskaper, som i micronät som delar på och använder solenergi optimalt, kunna hantera kapacitetsutmaningarna. Här erbjuder Ferroamp en patenterad lösning (Power Share) som gör det möjligt att dela energi lokalt, genom att koppla samman flera EnergyHub-system från flera fastigheter.

Redan nu är efterfrågan på EnergyHub-system betydande och många kunder ser potentialen i att investera i ett framtidssäkert och utbyggbart system som skapar möjlighet att hantera kapacitetsfrågorna. Värdefullt i sammanhanget är samarbeten med diverse partners såsom solcellsinstallatörer. Med hjälp av EnergyHub-systemet kan till exempel hus med solceller på taken balansera energin, jämna ut effekttoppar och behålla och själva använda solenergin istället för att sälja den.

Att bolagets teknologi ligger i framkant visar även ett hedrande kvalitetsstämpel man fick när man valdes ut tillsammans med Soltech och Nilar att ta hand om energiförsörjningen av Sveriges paviljong på den pågående världsutställningen i Dubai. Det är givetvis bra marknadsföring och ett bra sätt att visa upp den svenska innovationskraften på så viktiga områden som energiomställning och hållbar samhällsbyggnad.

Förbättringspotential finns det avseende resultatet, även om det negativa rörelseresultatet fortfarande följer plan. Bortsett från pandemi relaterade kostnadsökningar minskade dock handelsvarornas andel av nettoförsäljningen till 73% (78%), tack vare arbetet med industrialisering av produkterna samt utläggning av volymproduktion till produktionspartners. För bara några dagar sedan tecknades dessutom ett samarbetsavtal med elektroniktillverkaren NOTE om volymproduktion av EnergyHub, med start från Q4 i år.

Även om komponentbristen troligen kommer att kvarstå under resten av året, så ser vi fler med- än motvindar de kommande kvartalen. Sannolikheten att man kommer dubbla nettoomsättningen från fjolårets 76,8 Mkr är god, och med den tillväxttakten är även målsättningen om 400 Mkr i run-rate realistisk för Q4 2022. Balansräkningen bör klara sig i alla fall några kvartal till utan att en ny kapitalanskaffning behövs.

I takt med att fler har upptäckt bolaget har börsvärdet justerat för nettokassan stigit till numera 2,1x målomsättningen, vilket dock fortfarande är ganska lågt med tanke på tillväxttakten. Aktien passar därför fortfarande bra för den riskbenägna som söker potentiella vinnare av omställningen till ett mer miljövänligt samhälle. Vårt spekulativa köpråd för den kvarstår.

Oavsett utgången har kriget gjort det tydligt att västvärlden måste reducera sitt beroende av fossila bränslen. Före attacken stod Ryssland för cirka 45% procent av EU:s gasimport, 27% av oljeimporten och 46% av kolimporten. Det har blivit en ohållbar situation och EU-ledarna har presenterat förslag på hur beroendet av rysk gas ska minska med två tredjedelar inom ett år. För att kompensera för bortfallet vill man bland annat snabba på införandet av förnybar energi som sol- och vindkraft och minska efterfrågan genom energieffektivisering.

Allt som allt lär de senaste veckornas händelser sätta ännu mer fart på den gröna omställningen av samhällen, där elektrifieringen spelar en viktig roll. Det gynnar Ferroamp, vars EnergyHub integrerar förnybar energi, energilager och laddning av elfordon i ett lokalt likspänningsnät, med koppling till elnätet. Systemet ger fastighetsägaren möjlighet att ta kontroll över energi och effekt vilket i kombination med bolagets PowerShare-teknik gör att flera byggnader kan kopplas ihop och dela på lokal energi.

Bolagets lösningar är beprövade och efterfrågan befinner sig i en stark tillväxttrend. Under 2021 ökade orderingången med 121% och orderboken vid årskiftet var drygt sex gånger större än 12 månader tidigare. En anledning är just de kraftigt varierande och höga elpriserna som stärker kundernas kalkyl för ett EnergyHub-system, eftersom intelligent elbilsladdning, solel och ett integrerat batteri ger lägre elkostnader och ökad avkastning på investeringen.

Nyligen breddades erbjudandet ytterligare genom ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning och är ett konkurrenskraftigt alternativ för energilagring. Systemet kan kombineras med redan befintliga EnergyHub och stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Dessutom jobbar man på kommande funktioner som tex spotprisstyrning och frekvensstödstjänster, där man via en aggregator bidrar till att Svenska Kraftnät kan balansera elnätet, vilket medger en väsentlig reduktion av återbetalningstiden på batteriinvesteringen.

Vd Krister Werner är optimistisk att det nya batterierbjudandet kommer hjälpa att mer än dubblera omsättningen för batterisystem under 2022, vilket skulle vara ett viktigt steg mot att nå omsättningsmålet på 400 Mkr i run-rate vid slutet av året. Det kan jämföras med de 110 Mkr som man omsatte i fjol, vilket för övrigt var 44% mer än året innan. Tillväxten bromsades dock av den globala komponentbristen samt långa leveranstider. Utan dessa bekymmer skulle nettoomsättningen ha vuxit med cirka 70% under 2021.

Extraordinärt höga kostnader för frakt och spotköp av material har dessutom belastat rörelseresultatet som landade på -40 Mkr (-33). Bolaget befinner sig fortfarande i en investeringsfas med fokus på industrialisering för att sänka produktkostnaden och öka lönsamheten framöver. Produktionen är nu helt utlagd till partner såsom Note och man har lyckats utöka kapaciteten för att möta den växande efterfrågan.

Utvecklat har man även distributionsnätverket genom samarbetsavtal med både Assemblin El och Ahlsell som har goda relationer till elektriker och installatörer på den svenska marknaden. Mycket glädjande är dessutom regelverksförändringarna som beslutades i Sverige och Holland under hösten enligt vilka det blir tillåtet med lokal energidelning i mikronät. Det öppnar marknaden för Ferroamps PowerShare- teknik som möjliggör att tex bostadsrättsföreningar kan utnyttja gemensamma solcellsanläggningar eller att ett gemensamt energilager kan delas av flera byggnader.

Det är givetvis mycket intressant för större fastighetsbolag såsom Wallenstam, som sedan ett par år använder Ferroamps installationer och anläggningar i delar av sin nyproduktion. Samarbetet fungerar såpass väl att Wallenstam bestämde sig i höstas att bli delägare i Ferroamp via en riktad nyemission till en teckningskurs om 64 kr per aktie. Det stärkte inte bara balansräkningen med drygt 78 Mkr men innebär även en värdefull kvalitetsstämpel.

Idag kostar en aktie mindre än vad Wallenstam betalade, trots att förutsättningarna för bolaget har förbättrats sedan dess. Kortsiktigt finns det viss motvind från leveranssidan, då man har blivit tvungna att ersätta en batterileverantör, vilket har lett till förseningar. Efterfrågan ser dock ut att kunna accelerera ytterligare från redan höga nivåer, vilket gör att vi höjer rekommendation till Köp (Spekulativt Köp)

Börsvärdet justerat för nettokassan motsvarar enbart 1,8x den aviserade omsättningen (EV/Sales) vid slutet av 2022 (run-rate) och vi ser goda chanser att 2023 kommer bjuda på betydligt högre intäkter, samt positiva siffror på resultaträkningens allra sista rad. Kursen bör därför kunna leta sig upp mot 90 kr inom de kommande 12 månader.

Det är egentligen inga konstigheter att ett bolag med höga tillväxtambitioner behöver nytt kapital, men både storleken och framförallt rabatten var förvånansvärt stora och aktien har inte lyckats återhämta sig sedan dess.

Huvudförklaringen till detta är att Ferroamp fortfarande inte har kommit med några konkreta besked hur man ska använda de cirka 100 Mkr som emissionen inbringade. Förvisso meddelade ledningen att pengarna är öronmärkta till att accelerera bolagets europeiska expansion, möjliggöra fortsatta investeringar i lösningar och tjänster för att tillvarata marknadsmöjligheter och säkerställa ett utökat rörelsekapitalbehov. Men efter en riktad nyemission till en rabatt på 22% mot senaste stängningskurs och med en utspädning på 17% som konsekvens, är det sannolikt fler än vi som räknade med ett stundande förvärv eller liknande.

Inte blev det direkt bättre av att vd Krister Werner i Q3-rapporten pratade om ”en del tecken på avmattning under hösten avseende utbyggnaden av solelsystem och anläggningar för mindre fastigheter speciellt”. Bedömningen är dock att det är ett tillfälligt fenomen till följd av att tidigare stöd för utbyggnad av solel till mindre fastigheter avvecklades i början av juli och att många avvaktar de nya stödsystem som skall införas vid årsskiftet. Redan under våren har man, emellertid, noterat en viss återhållsamhet och fördröjning i investeringsbeslut hos fastighetsägare och bostadsrättsföreningar kopplad till osäkerheten kring coronakrisen.

Icke desto mindre blev perioden juli – september det bästa kvartalet någonsin sett till omsättningen. 22,5 Mkr innebar en fördubbling jämfört med samma period i fjol, bland annat tack vare ett positivt mottagande av den nya generationen av solsträngsoptimeraren, SSO gen 2, som börjades leverera i volym till kunder i början av augusti. Sedan dess har man levererat mer än 1 600 exemplar, och under de första tre månaderna med volymleveranser har man sammanlagt levererat lika många solsträngsoptimerare som under hela 2019. Enligt ledningen räknar man med fortsatt stor efterfrågan bland kunderna under resten av året, för att vara redo för tillväxt i utbyggnaden av solel med nya regler efter årsskiftet.

I likhet med det första halvåret, tyngde högre fraktkostnader lönsamheten även under Q3. Posten ”Inkommande frakter”, som är en del av handelsvaror, har till följd av Covid-19 ökat markant och uppgick till 8% av nettoförsäljningen, vilket kan jämföras med 1% under 2019. Tyvärr verkar denna kostnadsökning för frakter kvarstå under den inledande delen av nästa år, så att rörelseresultatet lär vara under press ett tag till. Förlusten på EBIT-nivå ökade till -23,8 Mkr (-17,6 Mkr), vilket dock framförallt är relaterat till de expansiva satsningarna samt förstärkningarna på personalsidan.

Kortsiktigt finns alltså en del motvind, samtidigt som de fundamentala drivkrafterna egentligen förbättras hela tiden. Konsekvenserna i samhället av den pågående energiomställningen och elektrifieringen får allt mer uppmärksamhet, och den svenska regeringen har nyligen tillsatt en så kallad elektrifieringsgeneral som ska leda arbetet med att ta fram en nationell elektrifieringsstrategi. Positivt för Ferroamp är att stort fokus läggs på områden där bolaget erbjuder unika lösningar, till exempel för total effektoptimering för hela fastigheten. Det gäller även den starka tillväxten av elfordon, som tillsammans med industri- och transportsektorns elektrifiering driver snabbt behov av lösningar på kapacitet.

För bolagets kvalité talar också det prestigefyllda uppdraget som nyligen togs emot för att leverera smarta energisystem som styr solceller och engergilager på den svenska paviljongen under världsutställningen Expo 2020 i Dubai. Systemet som installeras är Ferroamps EnergyHub system som kommer kombineras med solpaneler, tillverkade och levererade av samarbetspartnern Soltech.

Allt som allt är Ferroamp oförändrat på rätt väg för att nå sin målsättning om en nettoomsättning på 400 Mkr år 2022. För att nå dit krävs ungefär en dubblering varje år, vilket givetvis är utmanande men, givet den goda positionen på en snabbväxande marknad, ändå fullt rimligt. Sedan vår senaste analys i augusti (Newsletter 1801) har aktien trots det tappat 9%, medan antalet aktier har, som tidigare nämnt, ökat med cirka 17%.

Dagens börsvärde justerat för nettokassan motsvarar nu 1,5x målomsättningen, vilket vi tycker alltjämt är attraktivt. Förhoppningsvis får vi snart mer detaljerad information kring expansionen i Europa så att aktien kan leta sig upp mot tidigare höjder kring 80 kr igen. För den riskbenägna som vill satsa på hållbarhetstemat rekommenderar vi Ferroamp som ett Spekulativt Köp.

Det är egentligen inga konstigheter att ett bolag med höga tillväxtambitioner behöver nytt kapital, men både storleken och framförallt rabatten var förvånansvärt stora och aktien har inte lyckats återhämta sig sedan dess.

Huvudförklaringen till detta är att Ferroamp fortfarande inte har kommit med några konkreta besked hur man ska använda de cirka 100 Mkr som emissionen inbringade. Förvisso meddelade ledningen att pengarna är öronmärkta till att accelerera bolagets europeiska expansion, möjliggöra fortsatta investeringar i lösningar och tjänster för att tillvarata marknadsmöjligheter och säkerställa ett utökat rörelsekapitalbehov. Men efter en riktad nyemission till en rabatt på 22% mot senaste stängningskurs och med en utspädning på 17% som konsekvens, är det sannolikt fler än vi som räknade med ett stundande förvärv eller liknande.

Inte blev det direkt bättre av att vd Krister Werner i Q3-rapporten pratade om ”en del tecken på avmattning under hösten avseende utbyggnaden av solelsystem och anläggningar för mindre fastigheter speciellt”. Bedömningen är dock att det är ett tillfälligt fenomen till följd av att tidigare stöd för utbyggnad av solel till mindre fastigheter avvecklades i början av juli och att många avvaktar de nya stödsystem som skall införas vid årsskiftet. Redan under våren har man, emellertid, noterat en viss återhållsamhet och fördröjning i investeringsbeslut hos fastighetsägare och bostadsrättsföreningar kopplad till osäkerheten kring coronakrisen.

Icke desto mindre blev perioden juli – september det bästa kvartalet någonsin sett till omsättningen. 22,5 Mkr innebar en fördubbling jämfört med samma period i fjol, bland annat tack vare ett positivt mottagande av den nya generationen av solsträngsoptimeraren, SSO gen 2, som börjades leverera i volym till kunder i början av augusti. Sedan dess har man levererat mer än 1 600 exemplar, och under de första tre månaderna med volymleveranser har man sammanlagt levererat lika många solsträngsoptimerare som under hela 2019. Enligt ledningen räknar man med fortsatt stor efterfrågan bland kunderna under resten av året, för att vara redo för tillväxt i utbyggnaden av solel med nya regler efter årsskiftet.

I likhet med det första halvåret, tyngde högre fraktkostnader lönsamheten även under Q3. Posten ”Inkommande frakter”, som är en del av handelsvaror, har till följd av Covid-19 ökat markant och uppgick till 8% av nettoförsäljningen, vilket kan jämföras med 1% under 2019. Tyvärr verkar denna kostnadsökning för frakter kvarstå under den inledande delen av nästa år, så att rörelseresultatet lär vara under press ett tag till. Förlusten på EBIT-nivå ökade till -23,8 Mkr (-17,6 Mkr), vilket dock framförallt är relaterat till de expansiva satsningarna samt förstärkningarna på personalsidan.

Kortsiktigt finns alltså en del motvind, samtidigt som de fundamentala drivkrafterna egentligen förbättras hela tiden. Konsekvenserna i samhället av den pågående energiomställningen och elektrifieringen får allt mer uppmärksamhet, och den svenska regeringen har nyligen tillsatt en så kallad elektrifieringsgeneral som ska leda arbetet med att ta fram en nationell elektrifieringsstrategi. Positivt för Ferroamp är att stort fokus läggs på områden där bolaget erbjuder unika lösningar, till exempel för total effektoptimering för hela fastigheten. Det gäller även den starka tillväxten av elfordon, som tillsammans med industri- och transportsektorns elektrifiering driver snabbt behov av lösningar på kapacitet.

För bolagets kvalité talar också det prestigefyllda uppdraget som nyligen togs emot för att leverera smarta energisystem som styr solceller och engergilager på den svenska paviljongen under världsutställningen Expo 2020 i Dubai. Systemet som installeras är Ferroamps EnergyHub system som kommer kombineras med solpaneler, tillverkade och levererade av samarbetspartnern Soltech.

Allt som allt är Ferroamp oförändrat på rätt väg för att nå sin målsättning om en nettoomsättning på 400 Mkr år 2022. För att nå dit krävs ungefär en dubblering varje år, vilket givetvis är utmanande men, givet den goda positionen på en snabbväxande marknad, ändå fullt rimligt. Sedan vår senaste analys i augusti (Newsletter 1801) har aktien trots det tappat 9%, medan antalet aktier har, som tidigare nämnt, ökat med cirka 17%.

Dagens börsvärde justerat för nettokassan motsvarar nu 1,5x målomsättningen, vilket vi tycker alltjämt är attraktivt. Förhoppningsvis får vi snart mer detaljerad information kring expansionen i Europa så att aktien kan leta sig upp mot tidigare höjder kring 80 kr igen. För den riskbenägna som vill satsa på hållbarhetstemat rekommenderar vi Ferroamp som ett Spekulativt Köp.

Oavsett utgången har kriget gjort det tydligt att västvärlden måste reducera sitt beroende av fossila bränslen. Före attacken stod Ryssland för cirka 45% procent av EU:s gasimport, 27% av oljeimporten och 46% av kolimporten. Det har blivit en ohållbar situation och EU-ledarna har presenterat förslag på hur beroendet av rysk gas ska minska med två tredjedelar inom ett år. För att kompensera för bortfallet vill man bland annat snabba på införandet av förnybar energi som sol- och vindkraft och minska efterfrågan genom energieffektivisering.

Allt som allt lär de senaste veckornas händelser sätta ännu mer fart på den gröna omställningen av samhällen, där elektrifieringen spelar en viktig roll. Det gynnar Ferroamp, vars EnergyHub integrerar förnybar energi, energilager och laddning av elfordon i ett lokalt likspänningsnät, med koppling till elnätet. Systemet ger fastighetsägaren möjlighet att ta kontroll över energi och effekt vilket i kombination med bolagets PowerShare-teknik gör att flera byggnader kan kopplas ihop och dela på lokal energi.

Bolagets lösningar är beprövade och efterfrågan befinner sig i en stark tillväxttrend. Under 2021 ökade orderingången med 121% och orderboken vid årskiftet var drygt sex gånger större än 12 månader tidigare. En anledning är just de kraftigt varierande och höga elpriserna som stärker kundernas kalkyl för ett EnergyHub-system, eftersom intelligent elbilsladdning, solel och ett integrerat batteri ger lägre elkostnader och ökad avkastning på investeringen.

Nyligen breddades erbjudandet ytterligare genom ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning och är ett konkurrenskraftigt alternativ för energilagring. Systemet kan kombineras med redan befintliga EnergyHub och stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Dessutom jobbar man på kommande funktioner som tex spotprisstyrning och frekvensstödstjänster, där man via en aggregator bidrar till att Svenska Kraftnät kan balansera elnätet, vilket medger en väsentlig reduktion av återbetalningstiden på batteriinvesteringen.

Vd Krister Werner är optimistisk att det nya batterierbjudandet kommer hjälpa att mer än dubblera omsättningen för batterisystem under 2022, vilket skulle vara ett viktigt steg mot att nå omsättningsmålet på 400 Mkr i run-rate vid slutet av året. Det kan jämföras med de 110 Mkr som man omsatte i fjol, vilket för övrigt var 44% mer än året innan. Tillväxten bromsades dock av den globala komponentbristen samt långa leveranstider. Utan dessa bekymmer skulle nettoomsättningen ha vuxit med cirka 70% under 2021.

Extraordinärt höga kostnader för frakt och spotköp av material har dessutom belastat rörelseresultatet som landade på -40 Mkr (-33). Bolaget befinner sig fortfarande i en investeringsfas med fokus på industrialisering för att sänka produktkostnaden och öka lönsamheten framöver. Produktionen är nu helt utlagd till partner såsom Note och man har lyckats utöka kapaciteten för att möta den växande efterfrågan.

Utvecklat har man även distributionsnätverket genom samarbetsavtal med både Assemblin El och Ahlsell som har goda relationer till elektriker och installatörer på den svenska marknaden. Mycket glädjande är dessutom regelverksförändringarna som beslutades i Sverige och Holland under hösten enligt vilka det blir tillåtet med lokal energidelning i mikronät. Det öppnar marknaden för Ferroamps PowerShare- teknik som möjliggör att tex bostadsrättsföreningar kan utnyttja gemensamma solcellsanläggningar eller att ett gemensamt energilager kan delas av flera byggnader.

Det är givetvis mycket intressant för större fastighetsbolag såsom Wallenstam, som sedan ett par år använder Ferroamps installationer och anläggningar i delar av sin nyproduktion. Samarbetet fungerar såpass väl att Wallenstam bestämde sig i höstas att bli delägare i Ferroamp via en riktad nyemission till en teckningskurs om 64 kr per aktie. Det stärkte inte bara balansräkningen med drygt 78 Mkr men innebär även en värdefull kvalitetsstämpel.

Idag kostar en aktie mindre än vad Wallenstam betalade, trots att förutsättningarna för bolaget har förbättrats sedan dess. Kortsiktigt finns det viss motvind från leveranssidan, då man har blivit tvungna att ersätta en batterileverantör, vilket har lett till förseningar. Efterfrågan ser dock ut att kunna accelerera ytterligare från redan höga nivåer, vilket gör att vi höjer rekommendation till Köp (Spekulativt Köp)

Börsvärdet justerat för nettokassan motsvarar enbart 1,8x den aviserade omsättningen (EV/Sales) vid slutet av 2022 (run-rate) och vi ser goda chanser att 2023 kommer bjuda på betydligt högre intäkter, samt positiva siffror på resultaträkningens allra sista rad. Kursen bör därför kunna leta sig upp mot 90 kr inom de kommande 12 månader.

Och visst blev utfallet bra. Aktiens uppgång under 2020 landade slutligen på +60% och den positiva trenden fortsatte även i början av 2021. Som mest nådde kursen en nivå på 100,8 kr i början av april.

Sedan dess har grafens lutning, emellertid, pekat neråt tills ganska nyligen när bolaget övertygade med fina halvårssiffror som visade att man är på rätt väg att nå målsättningen om en nettoomsättning på 400 Mkr samt en bruttomarginal på 40%. Detta vill man åstadkomma fram till Q4 nästa år (run-rate).

Status idag är att man omsatte 59,1 Mkr under första halvåret 2021, och Q2 visade en omsättningsökning om 114%, jämfört med samma period ifjol, till 37,7 Mkr. Utöver den starka omsättningstillväxten fortsätter även bruttomarginalen att utvecklas väl och nådde i kvartalet en ny rekordnivå på 33,9%, trots kostnadsökningar till följd av komponentbrist och ökade fraktpriser. Lönsamhetsökningen är en kombination av volymutvecklingen i försäljningen samt pågående operationella initiativ och vd Krister Werner är optimistisk att man lyckas fortsätta lyfta bruttomarginalen framöver.

Att volymerna trendar uppåt är bland annat tack vare den kraftiga tillväxten inom solelbranschen, trots utmaningar med tillgång på solpaneler från Asien. Enligt experter är dessutom ingen avmattning i sikte. Inom detta område erbjuder Ferroamp allt från villaägare till större fastighetsägare, lantbruk och industri att bygga solelanläggningar med ett framtidssäkert styrsystem som ger dem kontroll över sin energi och effekt. Bolagets ”EnergyHub”-system skapar möjligheten att enkelt integrera ytterligare komponenter såsom energilager och elbilsladdning, samtidigt som det ger möjlighet att hantera kapacitetsutmaningar.

Det är just dessa kapacitetsutmaningar i elnätet som är ett problem för samhället som bara kommer bli värre i takt med att fler och fler köper elbilar. Dagens elnät är inte byggda för att klara det ökade behovet av samtidig användning av el, och eftersom de flesta människor har ungefär samma dygnsrytm i elnätet, så skapas det stora toppar och dalar. Detta leder i sin tur till att kostnaden för el varierar motsvarande över dygnet.

Positivt är att politiken har temat på sin agenda och enligt Sveriges energiminister tittar man på delad energi som en av lösningarna. Tanken är att genom mindre energigemenskaper, som i micronät som delar på och använder solenergi optimalt, kunna hantera kapacitetsutmaningarna. Här erbjuder Ferroamp en patenterad lösning (Power Share) som gör det möjligt att dela energi lokalt, genom att koppla samman flera EnergyHub-system från flera fastigheter.

Redan nu är efterfrågan på EnergyHub-system betydande och många kunder ser potentialen i att investera i ett framtidssäkert och utbyggbart system som skapar möjlighet att hantera kapacitetsfrågorna. Värdefullt i sammanhanget är samarbeten med diverse partners såsom solcellsinstallatörer. Med hjälp av EnergyHub-systemet kan till exempel hus med solceller på taken balansera energin, jämna ut effekttoppar och behålla och själva använda solenergin istället för att sälja den.

Att bolagets teknologi ligger i framkant visar även ett hedrande kvalitetsstämpel man fick när man valdes ut tillsammans med Soltech och Nilar att ta hand om energiförsörjningen av Sveriges paviljong på den pågående världsutställningen i Dubai. Det är givetvis bra marknadsföring och ett bra sätt att visa upp den svenska innovationskraften på så viktiga områden som energiomställning och hållbar samhällsbyggnad.

Förbättringspotential finns det avseende resultatet, även om det negativa rörelseresultatet fortfarande följer plan. Bortsett från pandemi relaterade kostnadsökningar minskade dock handelsvarornas andel av nettoförsäljningen till 73% (78%), tack vare arbetet med industrialisering av produkterna samt utläggning av volymproduktion till produktionspartners. För bara några dagar sedan tecknades dessutom ett samarbetsavtal med elektroniktillverkaren NOTE om volymproduktion av EnergyHub, med start från Q4 i år.

Även om komponentbristen troligen kommer att kvarstå under resten av året, så ser vi fler med- än motvindar de kommande kvartalen. Sannolikheten att man kommer dubbla nettoomsättningen från fjolårets 76,8 Mkr är god, och med den tillväxttakten är även målsättningen om 400 Mkr i run-rate realistisk för Q4 2022. Balansräkningen bör klara sig i alla fall några kvartal till utan att en ny kapitalanskaffning behövs.

I takt med att fler har upptäckt bolaget har börsvärdet justerat för nettokassan stigit till numera 2,1x målomsättningen, vilket dock fortfarande är ganska lågt med tanke på tillväxttakten. Aktien passar därför fortfarande bra för den riskbenägna som söker potentiella vinnare av omställningen till ett mer miljövänligt samhälle. Vårt spekulativa köpråd för den kvarstår.

Svårt att inte vara nöjd med dessa aktier i portföljen

Årets upplaga av vår årligen återkommande Vinnarportfölj (Newsletter 1753 som publicerades 12/1) fick som bekant inte direkt någon flygande start i år.

Läs artikeln gratis genom att logga in eller skapa konto

Stockpicker Online FREEStockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.Skapa konto

Kursåterhämtningen har varit V-formad men har stannat av nästan 30% under pre-corona peaken kring 85 kr. Det är lite överraskande eftersom bolagets erbjudande ligger helt rätt i tiden och den finansiella utvecklingen så här långt i år har varit förtroendeingivande.

Inledningen av året har nämligen varit mycket god trots en del coronarelaterade störningar i tillväxten av produktionskapaciteten och tillgången till komponenter. Sammanlagt ökade nettoomsättningen under första halvåret med 116% till 34 Mkr, tack vare en oförändrat stark efterfrågan. Det är imponerande, men vd Krister Werner tror dessutom att utan Covid-19 effekter på underleverantörer i Kina samt transporter från Asien hade volymökningen kunnat vara cirka 4 Mkr högre. Efter en initial andningspaus i början av april studsade orderingången tillbaka mot slutet av Q2 varvid orderstocken vid slutet av juni var välfylld.

Det faktum att ledtiderna för vissa komponenter har skjutit i höjden till extrema nivåer har dock satt sina spår på lönsamheten. Transportkapacitet och transporttider har förlängts kännbart, med kostnadsökningar som följd. Totalt bedömer ledningen att Covid-19 har höjt materialkostnaderna med cirka 2% under perioden januari – juni och även om effekten på komponent- och transportkostnader är tillfälliga så kommer de sannolikt påverka även andra halvåret.

Det ger onekligen ett bakslag i strävan efter bättre marginaler. Efter upprampningen av organisationen i fjol har kostnadsbasen ökat markant, vilket i kombination med Covid-19 effekten har lett till en rörelseförlust på 16,9 Mkr (-12,2 Mkr) under första halvåret. Samtidigt förbättrades kassaflödet från den löpande verksamheten något till -14,6 Mkr (-17,4 Mkr), men som vi redan hade anat, valde man att fylla på kassan med ytterligare kapital under våren.

Det är dock egentligen ett positivt tecken att det var överhuvudtaget möjligt i dessa turbulenta tider, och genom ett teckningsoptionsprogram och lånepaket fick man in 33 Mkr. Vid slutet av juni uppgick bolagets likvida medel till 18 Mkr och soliditeten till 70%. Det finns även 10 Mkr i en outnyttjad lånefacilitet, så att man borde klara sig åtminstone resten av detta år.

Ytterligare en negativ effekt från pandemin märktes i form av en försening i den pågående industrialiseringsprocessen och utläggning av bolagets nya solsträngsoptimerare SSO, som är en viktig del av den förväntade volymtillväxten framöver. Det första helt utlagda SSO har dock nu levererats från partnern i Kina till provinstallationer i Sverige. SSO är den produkt som används för att ansluta solceller till bolagets EnergyHub systemet.

Framsteg gör man däremot i olika samarbeten både inom och utanför Sveriges gränser. Partneravtal har t.ex. tecknats i Norge och Holland, där man dessutom har vunnit en order på ett stort och viktigt system som löser kundbehov avseende solenergi och laddkapacitet för elfordon. Nyligen lanserades även en ny integrationslösning mellan EnergyHub och laddboxen Chargestorm från den globalt aktiva bilbatterispecialisten CTEK. EnergyHuben ser till att genererad solel från en fastighet används för elbilsladdning och kan temporärlagras i ett energilager då elbilen inte är ansluten. Genom integrationen kan man fördela effekten till bilarna med hänsyn taget till den aktiva fasbalanseringen, vilket i praktiken innebär att man kan ladda sitt elfordon på kortast möjliga tid.

Just laddning av elfordon och medföljande hantering av kapacitetsproblem ligger idag högt upp på kundernas agenda, liksom hantering av solenergi-utbyggnad. Vd Werner upplever, emellertid, även fortsättningsvis viss försening i investeringsbeslut hos större fastighetsägare, allmännyttan och bostadsrättsföreningar. Den underliggande trenden mot övergång till elbilar är dock kanske starkare än någonsin, liksom den mot lokal produktion av solel och användning av lokala energilager i fastigheter.

I den senaste rapporten av Svenska kraftnät pekar man bland annat på tidigare beskrivna kapacitetsproblem, och konstaterar att utmaningarna kommer tidigare samtidigt som omställningen förväntas ske fortare. Det är mycket gynnsamt för Ferroamp som utmärker sig med sitt koncept för total effektoptimering för hela fastigheten. Därför är det heller inte särdeles konstigt att ledningen håller fast vid sin ambitiösa målsättning att nå en nettoomsättning på 400 Mkr i run-rate över rullande 12 månader och en bruttomarginal på ca 40% i slutet av 2022. Just nu ligger man snarare på 64 Mkr i run-rate och drygt 30%, men den operationella trenden imponerar.

Värderingen har inte förändrats mycket sedan vårt senaste analystillfälle och börsvärdet motsvarar idag runt 1,6x den aviserade omsättningen år 2022. För varje kvartal som man fortsätter växa i snabb takt ser det billigare ut och vi ser därför ingen anledning varför aktien inte ska leta sig tillbaka till tidigare höjder. Med det som utgångspunkt håller vi fast vid vår spekulativa köprekommendation.

Oavsett utgången har kriget gjort det tydligt att västvärlden måste reducera sitt beroende av fossila bränslen. Före attacken stod Ryssland för cirka 45% procent av EU:s gasimport, 27% av oljeimporten och 46% av kolimporten. Det har blivit en ohållbar situation och EU-ledarna har presenterat förslag på hur beroendet av rysk gas ska minska med två tredjedelar inom ett år. För att kompensera för bortfallet vill man bland annat snabba på införandet av förnybar energi som sol- och vindkraft och minska efterfrågan genom energieffektivisering.

Allt som allt lär de senaste veckornas händelser sätta ännu mer fart på den gröna omställningen av samhällen, där elektrifieringen spelar en viktig roll. Det gynnar Ferroamp, vars EnergyHub integrerar förnybar energi, energilager och laddning av elfordon i ett lokalt likspänningsnät, med koppling till elnätet. Systemet ger fastighetsägaren möjlighet att ta kontroll över energi och effekt vilket i kombination med bolagets PowerShare-teknik gör att flera byggnader kan kopplas ihop och dela på lokal energi.

Bolagets lösningar är beprövade och efterfrågan befinner sig i en stark tillväxttrend. Under 2021 ökade orderingången med 121% och orderboken vid årskiftet var drygt sex gånger större än 12 månader tidigare. En anledning är just de kraftigt varierande och höga elpriserna som stärker kundernas kalkyl för ett EnergyHub-system, eftersom intelligent elbilsladdning, solel och ett integrerat batteri ger lägre elkostnader och ökad avkastning på investeringen.

Nyligen breddades erbjudandet ytterligare genom ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning och är ett konkurrenskraftigt alternativ för energilagring. Systemet kan kombineras med redan befintliga EnergyHub och stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Dessutom jobbar man på kommande funktioner som tex spotprisstyrning och frekvensstödstjänster, där man via en aggregator bidrar till att Svenska Kraftnät kan balansera elnätet, vilket medger en väsentlig reduktion av återbetalningstiden på batteriinvesteringen.

Vd Krister Werner är optimistisk att det nya batterierbjudandet kommer hjälpa att mer än dubblera omsättningen för batterisystem under 2022, vilket skulle vara ett viktigt steg mot att nå omsättningsmålet på 400 Mkr i run-rate vid slutet av året. Det kan jämföras med de 110 Mkr som man omsatte i fjol, vilket för övrigt var 44% mer än året innan. Tillväxten bromsades dock av den globala komponentbristen samt långa leveranstider. Utan dessa bekymmer skulle nettoomsättningen ha vuxit med cirka 70% under 2021.

Extraordinärt höga kostnader för frakt och spotköp av material har dessutom belastat rörelseresultatet som landade på -40 Mkr (-33). Bolaget befinner sig fortfarande i en investeringsfas med fokus på industrialisering för att sänka produktkostnaden och öka lönsamheten framöver. Produktionen är nu helt utlagd till partner såsom Note och man har lyckats utöka kapaciteten för att möta den växande efterfrågan.

Utvecklat har man även distributionsnätverket genom samarbetsavtal med både Assemblin El och Ahlsell som har goda relationer till elektriker och installatörer på den svenska marknaden. Mycket glädjande är dessutom regelverksförändringarna som beslutades i Sverige och Holland under hösten enligt vilka det blir tillåtet med lokal energidelning i mikronät. Det öppnar marknaden för Ferroamps PowerShare- teknik som möjliggör att tex bostadsrättsföreningar kan utnyttja gemensamma solcellsanläggningar eller att ett gemensamt energilager kan delas av flera byggnader.

Det är givetvis mycket intressant för större fastighetsbolag såsom Wallenstam, som sedan ett par år använder Ferroamps installationer och anläggningar i delar av sin nyproduktion. Samarbetet fungerar såpass väl att Wallenstam bestämde sig i höstas att bli delägare i Ferroamp via en riktad nyemission till en teckningskurs om 64 kr per aktie. Det stärkte inte bara balansräkningen med drygt 78 Mkr men innebär även en värdefull kvalitetsstämpel.

Idag kostar en aktie mindre än vad Wallenstam betalade, trots att förutsättningarna för bolaget har förbättrats sedan dess. Kortsiktigt finns det viss motvind från leveranssidan, då man har blivit tvungna att ersätta en batterileverantör, vilket har lett till förseningar. Efterfrågan ser dock ut att kunna accelerera ytterligare från redan höga nivåer, vilket gör att vi höjer rekommendation till Köp (Spekulativt Köp)

Börsvärdet justerat för nettokassan motsvarar enbart 1,8x den aviserade omsättningen (EV/Sales) vid slutet av 2022 (run-rate) och vi ser goda chanser att 2023 kommer bjuda på betydligt högre intäkter, samt positiva siffror på resultaträkningens allra sista rad. Kursen bör därför kunna leta sig upp mot 90 kr inom de kommande 12 månader.

Och visst blev utfallet bra. Aktiens uppgång under 2020 landade slutligen på +60% och den positiva trenden fortsatte även i början av 2021. Som mest nådde kursen en nivå på 100,8 kr i början av april.

Sedan dess har grafens lutning, emellertid, pekat neråt tills ganska nyligen när bolaget övertygade med fina halvårssiffror som visade att man är på rätt väg att nå målsättningen om en nettoomsättning på 400 Mkr samt en bruttomarginal på 40%. Detta vill man åstadkomma fram till Q4 nästa år (run-rate).

Status idag är att man omsatte 59,1 Mkr under första halvåret 2021, och Q2 visade en omsättningsökning om 114%, jämfört med samma period ifjol, till 37,7 Mkr. Utöver den starka omsättningstillväxten fortsätter även bruttomarginalen att utvecklas väl och nådde i kvartalet en ny rekordnivå på 33,9%, trots kostnadsökningar till följd av komponentbrist och ökade fraktpriser. Lönsamhetsökningen är en kombination av volymutvecklingen i försäljningen samt pågående operationella initiativ och vd Krister Werner är optimistisk att man lyckas fortsätta lyfta bruttomarginalen framöver.

Att volymerna trendar uppåt är bland annat tack vare den kraftiga tillväxten inom solelbranschen, trots utmaningar med tillgång på solpaneler från Asien. Enligt experter är dessutom ingen avmattning i sikte. Inom detta område erbjuder Ferroamp allt från villaägare till större fastighetsägare, lantbruk och industri att bygga solelanläggningar med ett framtidssäkert styrsystem som ger dem kontroll över sin energi och effekt. Bolagets ”EnergyHub”-system skapar möjligheten att enkelt integrera ytterligare komponenter såsom energilager och elbilsladdning, samtidigt som det ger möjlighet att hantera kapacitetsutmaningar.

Det är just dessa kapacitetsutmaningar i elnätet som är ett problem för samhället som bara kommer bli värre i takt med att fler och fler köper elbilar. Dagens elnät är inte byggda för att klara det ökade behovet av samtidig användning av el, och eftersom de flesta människor har ungefär samma dygnsrytm i elnätet, så skapas det stora toppar och dalar. Detta leder i sin tur till att kostnaden för el varierar motsvarande över dygnet.

Positivt är att politiken har temat på sin agenda och enligt Sveriges energiminister tittar man på delad energi som en av lösningarna. Tanken är att genom mindre energigemenskaper, som i micronät som delar på och använder solenergi optimalt, kunna hantera kapacitetsutmaningarna. Här erbjuder Ferroamp en patenterad lösning (Power Share) som gör det möjligt att dela energi lokalt, genom att koppla samman flera EnergyHub-system från flera fastigheter.

Redan nu är efterfrågan på EnergyHub-system betydande och många kunder ser potentialen i att investera i ett framtidssäkert och utbyggbart system som skapar möjlighet att hantera kapacitetsfrågorna. Värdefullt i sammanhanget är samarbeten med diverse partners såsom solcellsinstallatörer. Med hjälp av EnergyHub-systemet kan till exempel hus med solceller på taken balansera energin, jämna ut effekttoppar och behålla och själva använda solenergin istället för att sälja den.

Att bolagets teknologi ligger i framkant visar även ett hedrande kvalitetsstämpel man fick när man valdes ut tillsammans med Soltech och Nilar att ta hand om energiförsörjningen av Sveriges paviljong på den pågående världsutställningen i Dubai. Det är givetvis bra marknadsföring och ett bra sätt att visa upp den svenska innovationskraften på så viktiga områden som energiomställning och hållbar samhällsbyggnad.

Förbättringspotential finns det avseende resultatet, även om det negativa rörelseresultatet fortfarande följer plan. Bortsett från pandemi relaterade kostnadsökningar minskade dock handelsvarornas andel av nettoförsäljningen till 73% (78%), tack vare arbetet med industrialisering av produkterna samt utläggning av volymproduktion till produktionspartners. För bara några dagar sedan tecknades dessutom ett samarbetsavtal med elektroniktillverkaren NOTE om volymproduktion av EnergyHub, med start från Q4 i år.

Även om komponentbristen troligen kommer att kvarstå under resten av året, så ser vi fler med- än motvindar de kommande kvartalen. Sannolikheten att man kommer dubbla nettoomsättningen från fjolårets 76,8 Mkr är god, och med den tillväxttakten är även målsättningen om 400 Mkr i run-rate realistisk för Q4 2022. Balansräkningen bör klara sig i alla fall några kvartal till utan att en ny kapitalanskaffning behövs.

I takt med att fler har upptäckt bolaget har börsvärdet justerat för nettokassan stigit till numera 2,1x målomsättningen, vilket dock fortfarande är ganska lågt med tanke på tillväxttakten. Aktien passar därför fortfarande bra för den riskbenägna som söker potentiella vinnare av omställningen till ett mer miljövänligt samhälle. Vårt spekulativa köpråd för den kvarstår.

Stockpicker Online FREEStockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.Skapa konto

Stockpicker Fund TimerBehöver du hjälp med dina fondplaceringar? Oavsett du sparar åt dina barn eller vill försöka förbättra ditt PPM-sparande har vi lösningen.Läs mera

Stockpicker Market UpdateKostnadsfria Stockpicker Market Update är Sveriges ledande nyhetsbrev inom ekonomi och finans.Läs mera

Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Läs mera

Stockpicker Trade AlertsStockpicker Trade Alerts är ett signalbrev levererat via e-post inför varje ny börsdag. Läs mera

Stockpicker NewsletterSveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.Läs mera

Till början

Cookies

Den här webbplatsen använder cookies. Genom att surfa vidare på webbplatsen samtycker du till att cookies används.

Stockpicker Online FREE

Stockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.

Skapa konto

Stockpicker Online FREE

Stockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.

Skapa konto