Teknisk analys handlar i grunden om att hitta mönster som återupprepar sig, i denna artikel har vi tittat närmare på 6 klassiska formationer som alla med aktieintresse måste känna till. Dessa 6 mönster kan vara ett mycket bra hjälpmedel för att hitta bra affärer men det gäller att man använder informationen korrekt.

6 klassiska aktieformationer som alla måste känna till

Hitta trendvändningar, sentimentomslag och bra affärslägen med dessa formationer.

Stäng×

Publicerad 2024-02-23 21:00:00

Editerad 2024-02-23 14:28:16

Kopiera länk

Länken har sparats i urklippet

7 börsproffs som alla bör känna till

En pamflett med 7 personporträtt av legendariska börsproffs som alla med ett aktieintresse bör känna till. Den perfekta introduktionen för att lära sig mer om bland annat den saknade värdeinvesteraren Charlie Munger, aktivistinvesteraren Carl Icahn och Oaktree-förvaltaren Howard Marks. För att ta del av utbildningskompendiet krävs en Newsletter-prenumeration.

Detta är en låst artikel. Prenumerera på nyhetsbrevet för att fortsätta läsa.

Om ni inte ännu är prenumerant

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Om ni inte ännu är prenumerant

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Stockpicker Newsletter

Stäng×

Publicerad 2023-12-11 08:00:00

Editerad 2023-12-11 13:12:54

Kopiera länk

Länken har sparats i urklippet

Artikeln har publicerats i

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Annons

10 lärdomar från kvartssekellång börspraktik

Newsletters chefsanalytiker Jacek Bielecki avslöjar 10 lärdomar som han tagit med sig från över 25 år av börspraktik.

Ladda ned utbildningskompendiet nedan för att ta del av allmänna råd, lärdomar och de vanligaste fällorna att undvika på börsen. Oavsett hur erfarna ni är på börsen, är vi övertygade om att ni kommer att uppskatta läsningen, ta med er något nytt eller åtminstone friska upp minnet!

Ladda ned utbildningskompendiet här

Disclaimer

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Stäng×

Av

Jacek Bielecki

Analytiker

Publicerad 2023-11-20 10:00:00

Editerad 2024-03-05 15:11:28

Kopiera länk

Länken har sparats i urklippet

Lär dig mer om TheStrat

I dagens utbildning kommer vi att titta närmare på en strategi, ”TheStrat” som hjälper dig att läsa marknaden oavsett du agerar i ett intradagsperspektiv eller är en långsiktig investerare. Det bästa med strategin, eller snarare verktyget, är att du alltid endast tittar på priset och inte på några indikatorer överhuvudtaget.

Kanske är du bekant med något som kallas för den effektiva marknadshypotesen (EMH)? Om inte, hittar du en snabb genomgång nedan. EMH bygger på att all info redan finns i priset och med tanke på det, är det kanske inte helt dumt att fokusera på just priset och inte laggande indikatorer.

Den effektiva marknadshypotesen är en teori inom finansiell ekonomi som hävdar att finansiella marknader är effektiva och att priset på finansiella tillgångar reflekterar all tillgänglig information. Enligt EMH kan ingen investerare systematiskt uppnå en överavkastning på marknaden genom att använda sig av allmänt tillgänglig information, eftersom all sådan information redan skulle vara diskonterad i priserna på tillgångarna.

Det finns tre former av EMH:

- Svag form: Priserna på finansiella tillgångar reflekterar all tillgänglig historisk information, såsom tidigare prisrörelser och handelsvolym. En investerare kan inte använda historisk information för att konsekvent slå marknaden eller generera överavkastning.

- Halvstark form: Priserna på finansiella tillgångar reflekterar allmän offentlig information, inklusive historisk information samt information från företagens ekonomiska rapporter, nyheter, makroekonomiska data, etc. En investerare kan inte använda offentlig information för att konsekvent slå marknaden eller generera överavkastning.

- Stark form: Priserna på finansiella tillgångar reflekterar all tillgänglig information, både sådan information som är publik och sådan som är privat. Det innebär att även insiderinformation är inprisad och en investerare kan inte ens använda insiderinformation för att konsekvent slå marknaden eller generera överavkastning. (Denna form av EMH går naturligtvis att avfärda snabbt och enkelt).

EMH har debatterats mycket. Dess kritiker hävdar att det finns vissa ineffektiviteter på marknaden som kan utnyttjas för att generera överavkastning. De förespråkar aktiv förvaltning och forskning för att identifiera dessa ineffektiviteter och utnyttja dem. Å andra sidan stöder anhängare av EMH idén om passiv indexförvaltning, där investerare strävar efter att replikera avkastningen på ett brett marknadsindex istället för att försöka slå marknaden.

Det är viktigt att notera att EMH är en teori och att det inte är en absolut sanning. Det finns forskning som både stöder och ifrågasätter dess antaganden och begränsningar. Marknadens effektivitet kan variera över tid och mellan olika tillgångsslag och marknader.

The Strat

Men nu tillbaka till strategin som vi nämnde i inledningen. ”TheStrat” är en strategi som ursprungligen utvecklades av Rob Smith. Smith har en 30-årig karriär som trader bakom och hans metod att analysera marknaden har hyllats då den är objektiv och systematisk.

Grunden i strategin är det faktum att det finns 3 olika möjligheter för priset på en aktie att röra sig efter att en kursstapel i givet tidsperspektiv har bildats.

- En ”insidestapel” bildas. En insidestapel är en setup som bildas över två handelsperioder när den andra dagens lägsta och högsta betalkurs är högre respektive lägre tidigare handelssessions lägsta och högsta betalkurs. En insidestapel indikerar en period med konsolidering eller balans mellan köpare och säljare, där marknaden inte har tagit någon tydlig riktning. Det kan vara ett tecken på potentiell kommande volatilitet och en möjlig signal om en kommande prisrörelse.

- En "riktningsstapel" är en kursstapel där marknaden tar ut en sida av det föregående kursstapelns högsta eller lägsta nivå. Om den nuvarande kursstapeln har en högre högsta punkt än den föregående kursstapeln och en högre lägsta punkt än det föregående kursstapeln, kallas det en "stigande riktningstapel" eftersom marknaden rör sig uppåt i riktning från det föregående kursstapeln. Å andra sidan, om den nuvarande kursstapeln har en lägre högsta punkt än det föregående kursstapeln och en lägre lägsta punkt än det föregående kursstapeln, kallas det en "fallande riktningsstapel" eftersom marknaden rör sig nedåt i riktning från den föregående kursstapeln.

- En "outsidestapel” uppstår när den aktuella periodens prisintervall, representerat av högsta och lägsta prisnivå, tar ut båda sidorna av föregående periodens prisintervall. Med andra ord är den högsta nivån på den aktuella stapeln högre än den högsta punkten på den föregående stapeln och den lägsta punkten på den aktuella stapeln är lägre än den lägsta punkten på den föregående stapeln. En outsidestapel indikerar en potentiellt kraftig och snabb prisrörelse, där marknaden tar ut både översta och lägsta nivåerna från den föregående period. Det kan vara ett tecken på att balansen mellan köpare och säljare har förskjutits dramatiskt och att aktien går in i en mera volatil period. Outsidestapeln kan ses som potentiell vändpunkt eller signal om en kommande trendförändring.

Så använder du ”TheStrat”

- Identifiera typen av stapel: Avgör om aktuella stapeln är en insidestapel, riktningsstapel eller outsidestapel.

- Analysera läget i flera tidsperspektiv: Undersök prisrörelserna i olika tidsperspektiv för att enklare agera i trendens riktning.

Nedan är några exempel i olika tidsperioder hur du kan använda ”TheStrat”

Case 1. SBB B

SBB utvecklades som bekant riktigt svagt under våren och vi fick endast så kallade negativa riktningsstaplar i månadsperspektivet då föregående månads lägsta betalkurs successivt togs ut. Detta gav tydliga signaler om att säljarna dominerade handeln.

Speciellt under maj gick SBB svagt och det fanns flera möjligheter att via "TheStrat"-strategin positionera sig för en nedgång i SBB.

Grafen ovan visar några outsidestaplar som bildades och vid alla dessa vändningar uppstod väldigt bra tradinglägen med möjligheten att göra affärer på många tiotals procent på väldigt kort tid.

Case 2. Viaplay B

Viaplay vinstvarnade 6 maj och det fanns goda möjligheter att göra bra affärer i aktien trots att öppningsgapet var enormt.

I kursgrafen ovan ser vi att vi i ett dagsperspektiv fick negativa riktningsstaplar första, andra och tredje handelsdagen efter vinstvarningen.

Zoomar man in grafen och tittar på rörelserna i ett 60-minutersperspektiv ser det ute enligt nedan.

De insidestaplar som bildades i detta perspektiv gav riktigt bra lägen att ta position för nedgång i Viaplay och det var aldrig någon tvekan om att det var säljarna som sedan dominerade handeln.

TheStrat i Trade Alerts

I Trade Alerts tittar vi endast på köpsignaler då det gäller TheStrat och modellen börjar med att mäta sentimentet i månads- och veckoperspektivet. Är nuvarande handelsnivå i aktien högre än öppningsnivån såväl 5 som 20 dagar innan, betraktar modellen aktiens sentiment som positivt.

Därefter letar modellen efter inside day-setuper. När sentimentet är positivt och en inside day bildats, får vi signal om att bevaka aktien inför nästa handelssession. Tas högsta betalkurs i inside stapeln ut, får vi en köpsignal.

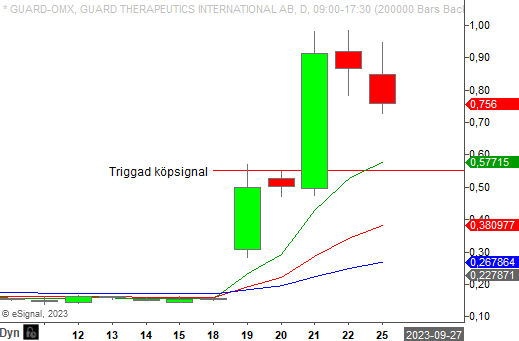

Exempel Guard Therapeutics

Den 20 september 2023 bildade Guard Therapeutics en inside day-setup. Trenden hade redan vänt uppåt efter en mycket kraftig rörelse uppåt dagen innan. När högsta betalkurs i inside day-stapeln passerades fick man signal om att köpa aktien och rörelsen blev så explosiv att dagsavkastningen landade på +78%.

Exempel Nelly

Nelly bildade en inside day den 20 september, även här var grundtrenden positiv. När aktien passerade inside day stapelns högsta betalkurs rusade köparna in och Nelly stängde slutligen handelssessionen 10 procent högre.

Stäng×

Publicerad 2023-06-19 13:15:00

Editerad 2023-09-25 18:50:35

Kopiera länk

Länken har sparats i urklippet

Så kan du handla gap i aktier

Under den pågående rapportperioden har vi fått se stora gap i aktier då rapporterna avvikit mycket från förväntningarna. Just i samband med gap tenderar dagsrörelserna att bli extrema – något som den kortsiktiga aktietradern kan utnyttja.

Detta är en låst artikel. Prenumerera på nyhetsbrevet för att fortsätta läsa.

Om ni inte ännu är prenumerant

Stockpicker Swing Trader

Sveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier.

Beställ

Om ni inte ännu är prenumerant

Stockpicker Swing Trader

Sveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier.

Beställ

Stockpicker Swing Trader

Stäng×

Publicerad 2023-05-02 00:00:00

Editerad 2023-05-02 08:36:22

Kopiera länk

Länken har sparats i urklippet

Artikeln har publicerats i

Stockpicker Swing Trader

Sveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier.

Beställ

Stockpicker Swing Trader

Sveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier.

Beställ

Aktier är en vintersport

Ni har säkert läst/hört åtskilliga gånger att aktier är en vintersport. Det kan tyckas en aning underligt med tanke på att aktieägande handlar om långsiktiga investeringar, men faktum är att det finns ganska goda grunder för detta påstående. Det är nämligen ställt bortom allt rimligt tvivel att börsen utvecklas avsevärt mycket bättre under perioden som på våra breddgrader betraktas som vintertid.

Detta är en låst artikel. Prenumerera på nyhetsbrevet för att fortsätta läsa.

Om ni inte ännu är prenumerant

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Stockpicker Newsletter

Stäng×

Publicerad 2022-11-28 14:38:00

Editerad 2022-11-28 14:59:44

Kopiera länk

Länken har sparats i urklippet

Artikeln har publicerats i

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Stockpicker Newsletter

Sveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.

Beställ

Utnyttja Newsletter till fullo (Del 5)

Optimistiska prognoser

Ett oerhört vanligt misstag som man begår vid analys är överdriven optimism. Här åsyftar vi naturligtvis inte positiv grundinställning till livet som sådant utan snarare väl optimistiska antaganden gällande antingen företagens framtida tillväxttakt eller lönsamhet. Eller i värsta fall både och.

Eftersom analysslutsatser i grund och botten bygger på de uppskattningar man gör kan relativt små avvikelser leda till stora diskrepanser och därigenom helt fel slutbedömning. Icke sällan beror allt för optimistiska antaganden på det faktum att man förlitar sig på ledningens uttalanden eller utgår ifrån bolagens finansiella mål.

Man bör komma ihåg att det faktum att bolagets vd talar väl om företagets framtid är snarare regel än undantag. Vill man generalisera lite så kan man likställa den operative chefen med en säljare (av företagets aktie).

Det är således mer eller mindre hans uppgift att framställa det egna bolaget i bästa möjliga dager och därmed understryka eventuella styrkor. Uttalanden som att ”vi är på god väg att nå våra finansiella mål” skall därför inte likställas med att dessa mål kommer att nås inom kort.

Normalt sett är just finansiella mål satta av styrelsen och ses av denna som någorlunda realistiska. Vägen mot dessa kan dock trots det vara lång och krokig. Det är däremot vd:s uppgift att ta bolaget dit. Det är också det som han/hon har betalt för (ofta väldigt bra dessutom). Att påpeka att man inte är på väg mot målet vore som att erkänna att man är fel person på posten.

Därav som uttalanden om "mål i sikte" ofta görs. Det är dock inte detsamma som att det är givet att man når fram dit och det är därför vår uppgift (i samband med analys) att bedöma hur sannolik en eventuell måluppfyllelse ter sig att vara. Vid uppskattningar av organisk tillväxt eller lönsamhet kan det därför alltid vara bra att titta bakåt i tiden. Avviker framtidsprognosen rejält av vad bolaget normalt har presterat är risken stor att man lär bli besviken över utfallet när prognosperioden väl har avslutats.

En betydelsefull fundamental analysmetod som vi har tagit upp i tidigare avsnitt är den s.k. relativvärderingen där man jämför det analyserade objektet med liknande bolag i samma sektor/bransch. Men precis som alla regler har sina undantag är inte heller den här metoden felfri. Det man nämligen bör komma ihåg är att jämförelsen som sådan inte säger så värst mycket om huruvida aktien i fråga är köpvärd eller ej utan först och främst hur den värderas gentemot liknande konkurrenter. Är multiplarna eller värderingen lägre behöver det inte vara detsamma som att aktien är billig.

Ett relativt aktuellt exempel på ovanstående kan exempelvis dagens värderingar av fastighetsbolagen vara. De allra flesta idag prissätts med tydlig premie mot redovisade substansvärden. Om det bolag vi tittar närmare på handlas med 30-procentig premie medan en del övriga har 50-procentiga dito är rabatten inte nödvändigtvis en signal på att aktien är billig eller köpvärd.

Detsamma skulle man kunna säga om sektorer som dras med väldigt höga P/E-tal (vinstmultipel). Ett aktuellt exempel på det här är exempelvis medicinteknikbranschen. Det faktum att bolag x och y åsätts multipel på 25-30x rörelseresultatet eller vinsten är naturligtvis inte ett skäl till att även bolaget z skall värderas på motsvarande sätt. Nog för att en sådan värdering kan vara motiverad men det viktiga här är att göra en ordentlig bakgrundskoll innan man drar den typen av slutsatser.

Höga P/E-tal (eller andra multiplar som EV/EBIT m fl) innebär nämligen höga förväntningar på framtida vinsttillväxt. Om dessa inte infrias löper aktien stor risk för omfattande kursfall när marknaden inser att förväntningarna lär komma på skam. Ett klassiskt exempel på hur omfattande sådana värderingsjusteringar kan vara är det som skett i spåren av allt för hög förväntansbild i samband med IT-ytan i slutet av 1990-talet.

Fel fokus

Ett annat ganska vanligt misstag man gör i samband med analys är att förlita sig blint på makroekonomiska signaler. Det är påfallande ofta som man tror sig ha hittat en ganska intressant (i bemärkelsen köpvärd) aktie men låter ändå bli att köpa av olika skäl såsom exempelvis konjunkturutsikter eller annan osäkerhet.

Vill det sig riktigt illa så kanske man rent av säljer en aktie enbart i förespeglingen om att sämre tider stundar (eller att en rekyl måste komma eftersom kursen har gått upp mycket) för att därefter se den stiga i värde.

Är det något vi vet med stor säkerhet så är det nog att ingen vet vad som komma skall. Konjunkturbedömningar liksom övriga makroekonomiska signaler bör givetvis tas med i beaktning vid utformningen av en analys men allra helst som en delkomponent i en sådan och inte som någon direkt utslagsgivande parameter.

Slutord

Det har nu blivit dags att summera vår serie gällande Fundamental Analys. Vår förhoppning är naturligtvis att du som läst den fått ett värdefullt hjälpmedel. Som vi nämnt vid minst ett par tillfällen finns det egentligen inga rätt och fel. Desto roligare är det naturligtvis att lyckas göra en korrekt analys som leder till god avkastning. Därför har vi tänkt ge ett par slutliga råd.

Minst lika viktigt som det är att dra rätt slutsatser och köpa rätt aktie är det faktiskt att inte sälja för tidigt. Tro det eller ej men det kanske allra vanligaste misstaget är att man säljer för tidigt. När marknaden väl upptäckt något man själv kanske kommit fram till tidigare och börjar omvärdera en aktie kan uppgången mycket väl trumfa ens egna förväntningar.

Dels eftersom marknaden är beredd att värdera företaget högre än vad man själv gjort i samband med sin analys, dels eftersom bolag som har medvind utvecklas ofta bättre än förväntat (och vice versa). Dessutom kommer här även en psykologisk faktor in i bilden. Har man en gång sålt en aktie som man ansett ha blivit fullvärderad blir det sedan ofta svårt att rent mentalt ställa om och köpa tillbaka till en högre kurs än vad man själv sålt för.

Ett annat råd är att ständigt utmana och ompröva sin analys. I synnerhet i lägen då investeringen inte utvecklats som det var tilltänkt från början. Att tajma rätt är oerhört svår materia som till viss del kräver en del tur. Är analysen korrekt bör den förr eller senare avspeglas i kursutvecklingen. I ett läge där det gått lång tid utan att den gjort det är det definitivt läge att studera närmare vad det kan ha bero på.

Att hålla fast vid ”förloraraktie” kan vara rätt – ”att ligga back” hör till vanligheterna då de allra flesta aldrig lyckas köpa på en absolut botten” - men innebär i regel att man begränsar sina möjligheter till andra investeringar.

Sist men inte minst vill vi gärna påminna om behovet av att sprida riskerna. Ingen är ofelbar och därtill kan en investering slå fel trots att man i grund och botten haft rätt men där yttre förutsättningar har gjort att spelplanen hastigt har förändrats. I de lägena är det bra att inte ha lagt alla ägg i en och samma korg. Vad än kända investerarprofiler än må tycka.

Har ens analys utmynnat i att företagets aktie är undervärderad skall man givetvis försöka köpa en så stor andel som möjligt. Men att gå ALL IN är aldrig något som åtminstone vi skulle rekommendera och definitivt inte att göra det vid ett och samma tillfälle. Sprid köpen på olika tidpunkter och flera aktieslag blir vårt slutliga råd. I alla fall inte om du är mån om god nattsömn.

Stäng×

Publicerad 2022-01-05 12:20:00

Editerad 2022-11-14 14:33:12

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 4)

Centrala begrepp

När man talar om bolagets värdering är det allt som oftast dess börsvärde som åsyftas. Hur får man då fram det? Jo, det är ganska enkelt. Börsvärdet utgörs nämligen av det totala kursvärdet för alla utgivna aktier. I korta ordalag handlar det alltså om aktiekursen multiplicerad med det totala antalet aktier.

Antar vi att ett företag har 1 miljon aktier utestående och en aktiekurs på 100 kr blir börsvärdet således 100 Mkr. Siffran som sådan har en viktig del i listningen av aktier på till exempel Nasdaq OMX. Det är nämligen just bolagets börsvärde som avgör vilken aktielista som aktien får tillhöra. Bolag med ett börsvärde understigande 150 Meuro hamnar i regel på Small Cap-listan. De vars börsvärde ligger mellan 150 – 1 miljard Euro listas bland Mid Caps medan större bolag än så får tillhöra Large Caps.

Företagsvärde (Enterprise Value)

Ett annat begrepp som man ofta använder sig av när man pratar om bolagets marknadsvärdering är Företagsvärdet (från engelskan: Enterprise value, EV). Detta värde bedöms ofta ge en mer rättvisande bild av ett företag eftersom det till skillnad från börsvärdet även tar hänsyn till bolagets nettoskuldsättning. Har bolaget räntebärande skulder som överstiger värdet av likvida medel justeras börsvärdet för detta belopp och i det fall som nettoskuldsättningen är negativ (dvs bolaget saknar räntebärande skulder eller har kassa som överstiger dessa) blir företagsvärdet större än börsvärdet.

Omsättning/tillväxttakt

Skall en akties kurs stiga krävs det oftast (ej alltid) att bolaget i fråga växer (dvs blir större) över tid. Det är också av den anledningen som tillväxttakten är ett av de centrala begreppen vid fundamental analys. För att bilda sig uppfattning om företagets tillväxttakt studerar man utvecklingen för den översta siffran i företagets resultaträkning. Den kan benämnas som försäljning, intäkter eller nettoomsättning/omsättning. Låt oss använda ordet: omsättning.

Omsättningen i ett företag kan växa av två huvudanledningar. Dels genom så kallad organisk tillväxt, det vill säga när företagets omsättning ökar genom till exempel högre försäljning av befintliga produkter och tjänster, nya produkter och tjänster, etablerande av nya dotterbolag m m. Den andra anledningen är förvärvad tillväxt, det vill säga när ett företag köper hela eller delar av andra företag eller verksamheter.

När den historiska omsättningstillväxten i ett företag beräknas och studeras gäller det alltså att hålla isär organisk och förvärvad tillväxt. Detta genom att ta reda på hur mycket av tillväxten som beror på förvärv, respektive är organisk. Den senare nämnda är i regel mer värdefull.

Bruttomarginal

Vet vi hur omsättningsutvecklingen ser ut blir nästa steg att studera verksamhetens bruttomarginal som visar oss hur stor andel av omsättningen som återstår för att täcka övriga kostnader. Ju högre denna är desto högre tenderar värderingsmultiplarna kunna bli då hög bruttomarginal vanligtvis innebär stor s.k. skalbarhet i affärsmodellen (lönsamheten stiger i takt med försäljningsökningen).

Bruttomarginalen beräknas på det allra första delresultatet i resultaträkningen, nämligen bruttoresultatet. Detta resultatmått fås fram genom att justera omsättningssiffran för kostnaden för sålda varor. Siffran man får fram divideras sedan med omsättningssiffran för att få fram bruttomarginalen.

I bolag där kostnader för exempelvis produktutveckling eller uppbyggnad av en marknadsföringsorganisation tillfälligt är mycket stora i förhållande till omsättningen, kan bruttomarginalen också vara av särskilt intresse, som en del av en bedömning av den mer långsiktiga utvecklingen.

Rörelseresultat (EBIT)

Nästa steg är att ge sig på de olika resultatmåtten. Rörelseresultat eller EBIT har länge varit det allra vanligaste resultatmåttet. Det är också det som vi själva gillar allra mest. Detta resultatmått anger nämligen ett företags vinst före räntor och skatter, det vill säga differensen eller förhållandet mellan rörelsens intäkter och dess rörelsekostnader. Av den anledningen är det ett viktigt mått på hur företaget mår. Tack vare rörelseresultatet kan vi dessutom räkna ut andra viktiga nyckeltal såsom exempelvis rörelsemarginalen.

Resultat (EBITDA)

Det resultatmått som har vunnit gehör de senaste åren är EBITDA-resultat. Detta resultatmått anger ett företags resultat utan att ta hänsyn till finansiella beslut eller skatter. EBITDA står för ”resultat före ränteintäkter och räntekostnader, skatter, avskrivningar på materiella tillgångar och avskrivningar på immateriella tillgångar (goodwill)” och kan räknas ut på två sätt.

Antingen genom att lägga till avskrivningskostnader till rörelseresultatet eller genom att lägga till räntor, skatter, kostnader för avskrivningar tillbaka till nettovinsten. EBITDA är användbart för att jämföra två företags finansiella styrka eftersom det tar hänsyn till skillnader i utgifter och räntor och gör det därmed möjligt att jämföra den strikt operativa utvecklingen.

Nettoresultat (Vinst)

Det resultatmått som i regel hittas längst ned i resultaträkningen resultat efter skatt ofta benämnd som nettoresultat. Detta mått är företagets vinst (om siffran är positiv) eller förlust (om den är negativ) efter att samtliga kostnader är dragna, avsättningar till periodiseringsfond gjorda samt eventuell vinstskatt avskild. Summerat handlar det alltså om hur mycket pengar som företaget har fått över som kan delas ut i form av aktieutdelning alternativt återinvesteras i verksamheten.

EPS (vinst per aktie)

För att få ett tydligt och aktieägarvänligt mått på företagets vinst anger man det per utestående aktie (earning per share, EPS). För att få fram detta värde (ibland kallat även resultat per aktie) dividerar man nettovinsten (resultat efter skatt) med antalet aktier i företaget. Vinst per aktie är särskilt viktigt, eftersom det används för att räkna fram det kanske mest använda nyckeltalet vid värdering – P/E-talet.

Värderingsmultipar/ Nyckeltal

P/E-tal

När vi nu har bra koll på vad samtliga resultatmått betyder är det dags att börja jämföra dem. Det gör man med hjälp av olika sortens värderingsmultiplar.

Som omnämnt ovan är vinstmultipeln (P/E-tal) det kanske allra vanligaste värderingsmåttet även om det inte på något sätt är fulländat. Förkortningen står för Price-to-Earnings och motsvarar aktiekursen dividerat med vinst per aktie (EPS). P/E-talet visar hur många gånger som marknaden är beredd att värdera varje vinstkrona i ett företag.

P/E-talet är särskilt användbart vid relativvärdering och jämförelser inom branscher. Ett högt P/E-tal åsätts i regel bolag där omsättnings- och resultattillväxten är hög. Grovt förenklat skulle man kunna säga att ett företag vars vinst ökar med i genomsnitt ca 20% per år kan åsättas ett P/E-talet kring exempelvis 20 eller högre. Ligger vinsttillväxten däremot kring 0-5% är det inte ovanligt att P/E-talet hamnar betydligt lägre, kanske nedåt 10. Bolag som uppvisar en relativt modest vinsttillväxt motiverar med andra ord ett lägre P/E-tal.

PEG-talet

Ett annat intressant värderingmått där man kan ta hänsyn till just vinstens tillväxttakt i ett företag är ett s.k. PEG-tal. Detta nyckeltal utgör ett mått på hur marknaden värderar framtida vinsttillväxt. Vi får fram det genom att dividera P/E-talet med vinsttillväxten. Blir siffran man får fram lägre än 1 förefaller företagets aktie att vara undervärderad sett till sina tillväxtförutsättningar.

Om det ska vara någon mening med att använda PEG-talet bör en någorlunda lång tidsperiod användas för den förväntade tillväxttakten. Lämpligt är att prognosperioden då är i storleksordningen om minst 3 år räknat från utgången av det år som P/E-talet beräknas på. Kortare perioder som enstaka år är däremot vanskligt eftersom det kan uppstå variationer under enskilda år som ej har påverkan på den längre trenden.

EV/EBIT

EV/EBIT är ett populärt värderingsmått som vi själva gillar ganska mycket. Som namnet antyder handlar det om en relation mellan Företagsvärdet (Enterprise Value) och företagets rörelseresultat. Detta mått är särskilt lämpligt i nuvarande skede då räntan är låg.

Jämfört med exempelvis P/E-tal ger EV/EBIT en bild där räntekostnaderna och skatten försvinner från resultatdelen samtidigt som hela skuldbördan adderas till börsvärdet och tar därmed betydligt större hänsyn till bolagets skuldsättning än vad just P/E-talet gör. Ju högre som relationsmultipeln blir desto högre bör resultattillväxten och lönsamheten (mätt som exempelvis EBIT-marginal) i ett företag vara.

EV/EBITDA

I och med att EBITDA-resultat har blivit allt mer populärt på senare tid finns det idag även de som använder multipeln EV/EBITDA på samma sätt som EV/EBIT. Skillnaden blir att man mha det tar även hänsyn till nedskrivningar och avskrivningar.

P/S-tal

Skall man kunna få fram de olika multiplarna som nämnts ovan är positivt resultat ett krav. I annat fall blir förstås multiplarnas värden negativa och därmed också föga intressanta att ta hänsyn till. För att kunna jämföra bolag som ännu ej redovisar vinst eller uppskatta dess värdering tittar man ofta på relationen gentemot den redovisade omsättningen, Price/Sales populärt kallat P/s-tal.

Detta mått (börsvärdet dividerat med bolagets omsättning) visar vad marknaden är beredd att betala för varje omsättningskrona i företaget. Utöver för förlustbringande tillväxtbolag kan måttet vara särskilt användbart för företag där vinstmarginalen tillfälligt bedöms vara exceptionellt låg (exempelvis cykliska bolag i tider av lågkonjunktur)

EV/Sales

Eftersom P/S-talet påverkas mycket av företagets kapitalstruktur är det lämpligare att använda ett motsvarande mått som inte påverkas av rörelsens finansiering. Ett sådant är EV/Sales som precis som namnet antyder utgår ifrån företagsvärdet (EV) i täljaren dividerat med försäljningen. Värderingsmåttet ger en indikation om hur marknaden värderar den försäljning som bolaget har med hänsyn taget till bolagets skuldsättning vilket ofta kan vara att föredra.

Utnyttja Newsletter till fullo

Stäng×

Publicerad 2022-01-05 12:19:00

Editerad 2022-11-14 14:32:54

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 3)

Rapporter

Som vi tidigare nämnt är det mesta i informationsväg tillgängligt blott ett par klick bort. Normalt sett innehåller idag varje företags webbsida allt det som man som potentiell investerare vill och behöver veta. Den allra bästa källan när man tittar på ett bolag för första gången är bolagets årsredovisning. Utöver den brukar börsnoterade bolag bjuda även på fyra kvartalsrapporter där åtminstone två av dem (halvårsrapport och bokslut) skall enligt gällande regelverk innehålla alla viktiga siffror.

När vi öppnar en företagsrapport (oavsett om det handlar om kvartalsrapport, bokslut, årsredovisning eller liknande) består den i regel av flera olika delar som är värda att särskåda. Det vi normalt sett inleder med är VD-ordet som sammanfattar perioden i relativt korta ordalag. Det är också just här som man ofta kan skapa sig en initial bild av i vilket läge som det aktuella bolaget befinner sig. Andas ledningsordet optimism där vd ser med tillförsikt på framtiden an eller belyser han/hon nuvarande/kommande utmaningar och använder utrymmet för att förklara varför siffrorna ser ut som de gör?

Sådant är ofta en värdefull och underskattad information inte minst i ett läge då man följt bolaget ett tag och läst ett antal rapporter. I det läget har man ofta skapat sig en tydlig bild av hur företagets vd kommunicerar med aktieägarna och kan i de lägen ofta uppfatta de annars svårtydda nyanserna i sättet att utrycka sig och jämföra dem med tidigare för att eventuellt dra den ena eller andra slutsatsen som inte finns ordagrant återgiven i texten.

Resultaträkning

VD-ord i all ära men dagens avsnitt skulle ju handla om siffrorna. Låt oss därför gå rakt på sak. Normalt sett består en rapport av tre stycken siffersammanställningar. Den allra första är i regel resultaträkningen som redogör för hur försäljningen/faktureringen utvecklas samt hur lönsam verksamheten är. Allra överst i resultaträkningen finner vi intäkterna som är det sammanslagna försäljningsvärdet av de varor och/eller tjänster som företaget utfört under redovisningsperioden. Därefter följer en mer eller mindre detaljerad genomgång av de olika kostnaderna som i stort kan sammanfattas som anskaffningsvärdet av de resurser som företaget förbrukat under perioden.

I resultaträkningen anger bolagen ofta en rad olika delresultat som bygger på olika resultatbegrepp (därav också namnet). Vilka delresultat som lyfts fram kan skilja sig åt. Vissa bolag framhäver exempelvis resultat före räntekostnader, skatter samt av- och nedskrivningar (även kallat för EBITDA) medan andra fokuserar på resultat före räntor och skatt (EBIT) eller resultat efter skatt (Nettoresultat eller vinst). Det är också dessa olika resultatmått som återges i medierna och som man använder för att jämföra med dels tidigare prestationer dels med konkurrenternas dito.

Baserat på dessa siffror kan man sedan med hjälp av olika värderingsmått (ofta kallade multiplar som vi kommer att gå in på i nästa avsnitt) fastställa hur bolagets marknadsvärde förhåller sig till bolagets försäljnings- och resultatmässiga prestationer och den vägen försöka avgöra om aktien är för lågt eller för högt värderad. Sett ur den aspekten är förstås resultatet oerhört viktigt. Däremot behöver det inte vara helt avgörande.

Värt att påpeka här är nämligen det faktum att om man endast tittar på de olika resultatmåtten för att dra slutsatser kan man mycket väl få en skev bild av hur det går för företaget i verkligheten. Resultaträkningen kan nämligen påverkas med en rad olika redovisningstekniska åtgärder. Det är också därför som många föredrar att titta på kassaflödet snarare än redovisade resultat (mer om det lite senare). Alternativt gör både och vilket vi tycker är att föredra.

Balansräkning

Nästa del i en periodrapport är vanligtvis en Balansräkning. Som namnet antyder består den av två lika delar som skall befinna sig i balans gentemot varandra. På den ena sidan finns bolagets olika tillgångar upptagna. Till dessa hör exempel kassa- och banktillgodohavanden, kundfordringar, maskiner och byggnader. På den andra sidan radar man upp skulderna samt det egna kapitalet (som följaktligen är skillnaden mellan tillgångs- och skuldsidan). Här hittar vi vanligtvis bolagets banklån, leverantörsskulder och skatteskulder.

Men vänta nu, borde inte det egna kapitalet vara en tillgång säger kanske vän av ordning? Jo, så skulle man förstås kunna resonera. Men så är inte fallet. Det egna kapitalet i ett aktiebolag hör nämligen till aktieägarna. Antingen som en följd av upparbetade resultat (kallas ofta för fritt eget kapital) eller kapital som dessa skjutit till. Kort sammanfattat kan man betrakta bolagets egna kapital som dess skuld till aktieägarna.

Det intressanta med just balansräkningen är att vi i denna ser hur företagets ledning har valt att investera bolagets pengar. På tillgångssidan hittar vi exempelvis anläggningstillgångar, finansiella tillgångar och omsättningstillgångar där de senast nämnda används för den löpande driften. Den kanske allra mest intressanta delen här att titta på är vad som gömmer sig under den först nämnda delen. Anläggningstillgångarna delas nämligen upp i två delar: materiella och immateriella sådana. De materiella tillgångarna är normalt sett konkreta saker som fastigheter, maskiner m m.

De immateriella tillgångarna är däremot desto mer diffusa och kan dölja både det ena och det andra. Det kan handla om svårvärderade inslag som varumärken, know-how, patent eller avtal men även s,k. goodwill som ofta uppstår i samband med förvärv. Med goodwill avser man skillnaden mellan bolagets faktiska tillgångar och det pris man betalat för hela företaget. Ju större andelen av dessa tillgångar finns i en balansräkning desto större är risken för framtida behov av eventuella nedskrivningar. Detta kan (men behöver inte) vålla framtida problem i lägen då immateriella tillgångar exempelvis är i nivå (eller högre) med företagets egna kapital.

Kassaflöde

Som tidigare nämnt kan företagets resultatsammanställning vara påverkat av en rad redovisningstekniska åtgärder vilka gör att det "verkliga" resultatet kan skilja sig markant från det som redovisas. Istället för ett företags resultat tittar många därför hellre på hur flödet av pengar in och ut ur företaget ser ut, det så kallade kassaflödet. Enligt den företagsekonomiska skolboken skall priset på en aktie motsvara nuvärdet av all bolagets framtida kassaflöde. Ett begrepp som omfattar skillnaden mellan ett företags in- och utbetalningar.

I jämförelse med ett företags olika resultatmått har kassaflödet den fördelen att det sållar bort rent redovisningstekniska åtgärder som inte innebär in eller utflöde av pengar i företagen. I grund och botten handlar ju företag, precis som varje människas privatekonomi, om in- och utflöden av pengar och därför är det detta flöde som är intressant att studera, inte vad bolagen redovisar som vinst eller förlust efter en rad redovisningstekniska åtgärder.

Kassaflödesbaserad analys har med åren blivit oerhört betydelsefull bland främst professionella analytiker som med hjälp av relativt komplicerade beräkningar utifrån diverse teoretiska modeller (något som vi dock inte skall gå in närmare på här) räknar fram ett teoretiskt motiverat nuvärde på företagets aktie. Men precis som omnämnts alldeles i början på del 2 är fundamental analys ingen exakt vetenskap. På samma sätt som gällande det mesta här i livet har även denna metod sina tydliga förr- och nackdelar. Inte minst i detta skede när vi sedan ett antal år tillbaka lever i minusräntetider.

Låt oss dock göra en lång historia kort och något förenklad. När man ger sig in på utförande av en kassaflödesanalys tar man först hänsyn till företagets kassaflöde (in- och utflöde av pengar) en del år bakåt i tiden för att utifrån den göra antaganden om dess hypotetiska utveckling många år framåt. Utifrån vad man får fram diskonterar man sedan resultatet till ett teoretiskt nuvärde. För detta ändamål använder man sig av parametrar som exempelvis avkastningskrav (men även inflation) som ju utgår ifrån det som man betraktar som den riskfria räntan.

Vad den senast nämnda är i nuvarande minusräntetider kan man förstås diskutera (likaså hur inflationen kommer att utvecklas). Faktum är att små avvikelser här leder till hyfsat stora skillnader i det slutliga utfallet av det motiverade teoretiska värdet. Ju längre tidsperiod framåt man gör antaganden om, desto större blir dessutom risken för ”felberäkningar” vilket onekligen kan påverka korrektheten i slutsatsen om huruvida företagets aktie är under- eller överprissatt.

Stäng×

Publicerad 2022-01-05 12:17:00

Editerad 2022-11-14 14:32:36

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 1)

Referensportföljen

På Stockpicker Newsletter ägnar vi oss primärt åt framtagning av investeringsförslag som bygger på fundamental analys. Strategin är egentligen ganska enkel och bygger på att ”köpa billigt och sälja dyrt”. Ett motto som må hända kan uppfattas som en sliten klyscha men som har tjänat oss väl under 25 år nu.

Det är också just ovan nämnda strategi som har fått vår modellportfölj som vi kallar för Referensportfölj att stiga med nära 17 000% sedan start (hösten 1997) och vad viktigare är uppvisa positiv absolut avkastning under 20 av sammanlagt 22 år. Plumparna kom 2002 och 2008 då Referensportföljen tappade 24 respektive 14%. Dessa båda åren var dock exceptionella för den som eventuellt minns dem. Stockholmsbörsen hade exempelvis vid båda tillfällen sjunkit med närmare 42%.

Referensportföljen och dess utveckling är vanligtvis det som tidningen Stockpicker Newsletter förknippas med. Lite missvisande kan vi själva tycka vilket vi återkommer till lite senare. Att så pass stort fokus riktas mot vår Referensportfölj beror förstås på dess starka track-record (25 år). Nära 17 000% talar onekligen sitt tydliga språk. Men som alla andra har även vår portfölj haft bättre och sämre perioder genom åren.

Fjolårets utveckling kan exempelvis tjänstgöra som ett bra exempel på det senare nämnda. De s.k. värdeaktierna som vi normalt sett fokuserar på främst, har inte alls haft samma fina utveckling som tillväxtbaserade dito. Och att köpa fastighetsbolag till premievärderingar (oavsett om det handlar om 10 eller 50%) eller tillväxtbolag som värderas till p/e 20-25 i förhoppning om att premien skall öka än mer eller multipeln expandera till 30-35 eller högre, har aldrig varit ”vår melodi”.

Med allt det sagt är Stockpicker Newsletter så mycket mer än enbart Referensportföljen som ju enbart är ett av inslagen. Må hända ett populärt sådant (portföljförändringar aviseras i realtid via såväl mail som sms) men icke desto mindre enbart ett i raden av olika inslag. Inslag som därtill blir fler under nästkommande år. Mer om nyheterna lite senare.

Top Picks

Grundbulten som tidningen vilar på är förstås analyserna. Det är dessa som de flesta som involveras vid framtagningen av tidningen arbetar med på daglig basis. Eftersom vi varje år publicerar ungefär 90 nummer med fem analyser i varje handlar det om närmare 450 stycken analyser. Självfallet leder inte alla till ett köpråd då det vore närmast omöjligt att hitta 10 köpvärda aktier varje vecka. Men en hel del gör det och dessa utmynnar i en favoritlista som vi kallar för våra Top Picks.

För att bli en Top Pick måste aktien uppfylla en del kriterier. Likviditeten i aktien skall helst vara sådan att det skall gå att köpa och sälja en normalstor post. Risknivån får inte vara onaturligt hög vilket i sin tur innebär att vi så gott som aldrig tar in småbolag av ”lottsedel-karaktär”. Slutligen bör potentialen till vad vi bedömer vara en rimlig riktkurs uppgå till åtminstone 15% och gärna mer sett i ett 6-12 månaders perspektiv.

Självfallet blir inte alla köpförslag lyckade. Fundamental aktieanalys är ingen exakt vetenskap där det finns rätt och fel. All analys bygger på antaganden som i sin tur är beroende av att en rad olika faktorer inträffar. Det är inte alltid som de gör det och ibland kan även extraordinära och svåra att förutse händelser förändra spelplanen. Generellt gäller det helt enkelt att oftare ha rätt än fel för att citera en av de allra mest framgångsrika investerare genom tiderna, Peter Lynch. Lyckas man med det brukar det bli bra till slut. Och så här långt behöver vi definitivt inte skämmas. I år passerade vi nämligen milstolpen om 1 000 bolag på vår Top Picks (aktier som tagits in och lämnat listan). Den genomsnittliga avkastningen (inklusive aktier som inte utvecklats såsom tilltänkt) motsvarar 17%.

Insiderkoll

Det är ingen hemlighet att all fundamental aktieanalys bygger på datainsamling. Vad exakt som man allra helst tittar på är ofta subjektivt. Var och en av analytikerna kan ha sina egna preferenser för vad exakt han eller hon anser vara viktigast att hålla koll på. Mer om det kommer vi presentera i våra kommande inslag.

En parameter som de flesta av oss följer och som vi därför valt att kontinuerligt ha med inom ramen för Stockpicker Newsletter är insynsstatistiken. I varje söndagsupplaga listar vi veckans viktigaste transaktioner - (inslaget: Insiderkoll) - som insynspersoner rapporterat till finansinspektionen. Och eftersom storleken i detta fall onekligen har betydelse koncentrerar vi oss på transaktioner överstigande 250 000 kr.

Just insynsanalysen blir också något som vi från och med nästa år kommer att utöka fokus på. Tanken är att vi utöver en sedvanlig lista över de viktigaste transaktionerna också analyserar vilka av dem som kan anses vara av främsta vikt och varför. Ett nytt månatligt inslag med arbetsnamnet ”Månadens Insider” är således under uppsegling. Förhoppningsvis blir detta ytterligare ett värdefullt hjälpmedel som tidningen kan bistå med.

Newsletter Alerts

En annan nyhet som vi faktiskt redan tjuvstartat med, är tilläggstjänsten Stockpicker Newsletter Alerts. Har du inte anslutit dig till den ännu finns det ingen anledning att vänta med det. Newsletter Alerts är en appbaserad tjänst där tanken är att vi genom korta nyhetsflashar hjälper dig som prenumerant att hålla dig ajour med det allra viktigaste som rör marknaden med huvudfokus på våra främsta börsfavoriter (dvs tidningens Top Picks).

Av utrymmesskäl är det inte alltid som alla intressanta nyheter rörande aktier som finns på vår förnämsta lista kan uppmärksammas i tidningen. Via Newsletter Alerts blir detta däremot möjligt vilket vi hoppas kommer att skapa mervärde för dig som prenumerant och även göra det enklare att följa de bolag som Stockpicker Newsletter funnit intressanta.

Att koppla upp sig till Newsletter Alerts är inte särskilt krångligt. Tvärtom är det gjort på några få minuter. Så här gör du:

• Gå in på https://telegram.org via mobil/dator

• Välj om du vill ladda ner appen Telegram för Android, iPhone, macOS eller PC. Observera att det också finns en web-version som används i en helt vanlig webbläsare.

• Installera Telegram.

• Klicka därefter på den unika länk som du får via mail kort efter att din nya prenumeration har registrerats (kan ta några dagar eftersom vi släpper in ca 100-tal personer åt gången för att säkerställa att tjänsten fungerar smidigt och smärtfritt för alla) för att gå med i vår kanal "Newsletter Alerts"

Teknisk caseanalys

Den tredje nyheten som vi hade tänkt att bjuda våra läsare på är tekniskt inriktad "caseanalys". Stockpicker Newsletter har fram till nu huvudsakligen byggt på fundamental analys. De tekniska inslagen har avgränsats till genomgång av olika index, valutor, råvaror eller branschsektorer.

Från och med nästa år är tanken att även de tekniska inslagen skall ha huvudfokus på att erbjuda enskilda investeringsidéer om än med något kortare tidshorisont. Medan de fundamentala analyserna bygger på avkastningsmöjligheter på 6-12 månader sikt kommer våra tekniska case fokusera på betydligt kortare avstånd från köp till (förhoppningsvis) vinsthemtagning. Fokus här kommer snarare ligga på veckor än månader något som vi hoppas förhöjer läsvärdet för tidningen i sin helhet.

Stäng×

Publicerad 2022-01-05 12:16:00

Editerad 2022-11-14 14:31:45

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 3)

Rapporter

Som vi tidigare nämnt är det mesta i informationsväg tillgängligt blott ett par klick bort. Normalt sett innehåller idag varje företags webbsida allt det som man som potentiell investerare vill och behöver veta. Den allra bästa källan när man tittar på ett bolag för första gången är bolagets årsredovisning. Utöver den brukar börsnoterade bolag bjuda även på fyra kvartalsrapporter där åtminstone två av dem (halvårsrapport och bokslut) skall enligt gällande regelverk innehålla alla viktiga siffror.

När vi öppnar en företagsrapport (oavsett om det handlar om kvartalsrapport, bokslut, årsredovisning eller liknande) består den i regel av flera olika delar som är värda att särskåda. Det vi normalt sett inleder med är VD-ordet som sammanfattar perioden i relativt korta ordalag. Det är också just här som man ofta kan skapa sig en initial bild av i vilket läge som det aktuella bolaget befinner sig. Andas ledningsordet optimism där vd ser med tillförsikt på framtiden an eller belyser han/hon nuvarande/kommande utmaningar och använder utrymmet för att förklara varför siffrorna ser ut som de gör?

Sådant är ofta en värdefull och underskattad information inte minst i ett läge då man följt bolaget ett tag och läst ett antal rapporter. I det läget har man ofta skapat sig en tydlig bild av hur företagets vd kommunicerar med aktieägarna och kan i de lägen ofta uppfatta de annars svårtydda nyanserna i sättet att utrycka sig och jämföra dem med tidigare för att eventuellt dra den ena eller andra slutsatsen som inte finns ordagrant återgiven i texten.

Resultaträkning

VD-ord i all ära men dagens avsnitt skulle ju handla om siffrorna. Låt oss därför gå rakt på sak. Normalt sett består en rapport av tre stycken siffersammanställningar. Den allra första är i regel resultaträkningen som redogör för hur försäljningen/faktureringen utvecklas samt hur lönsam verksamheten är. Allra överst i resultaträkningen finner vi intäkterna som är det sammanslagna försäljningsvärdet av de varor och/eller tjänster som företaget utfört under redovisningsperioden. Därefter följer en mer eller mindre detaljerad genomgång av de olika kostnaderna som i stort kan sammanfattas som anskaffningsvärdet av de resurser som företaget förbrukat under perioden.

I resultaträkningen anger bolagen ofta en rad olika delresultat som bygger på olika resultatbegrepp (därav också namnet). Vilka delresultat som lyfts fram kan skilja sig åt. Vissa bolag framhäver exempelvis resultat före räntekostnader, skatter samt av- och nedskrivningar (även kallat för EBITDA) medan andra fokuserar på resultat före räntor och skatt (EBIT) eller resultat efter skatt (Nettoresultat eller vinst). Det är också dessa olika resultatmått som återges i medierna och som man använder för att jämföra med dels tidigare prestationer dels med konkurrenternas dito.

Baserat på dessa siffror kan man sedan med hjälp av olika värderingsmått (ofta kallade multiplar som vi kommer att gå in på i nästa avsnitt) fastställa hur bolagets marknadsvärde förhåller sig till bolagets försäljnings- och resultatmässiga prestationer och den vägen försöka avgöra om aktien är för lågt eller för högt värderad. Sett ur den aspekten är förstås resultatet oerhört viktigt. Däremot behöver det inte vara helt avgörande.

Värt att påpeka här är nämligen det faktum att om man endast tittar på de olika resultatmåtten för att dra slutsatser kan man mycket väl få en skev bild av hur det går för företaget i verkligheten. Resultaträkningen kan nämligen påverkas med en rad olika redovisningstekniska åtgärder. Det är också därför som många föredrar att titta på kassaflödet snarare än redovisade resultat (mer om det lite senare). Alternativt gör både och vilket vi tycker är att föredra.

Balansräkning

Nästa del i en periodrapport är vanligtvis en Balansräkning. Som namnet antyder består den av två lika delar som skall befinna sig i balans gentemot varandra. På den ena sidan finns bolagets olika tillgångar upptagna. Till dessa hör exempel kassa- och banktillgodohavanden, kundfordringar, maskiner och byggnader. På den andra sidan radar man upp skulderna samt det egna kapitalet (som följaktligen är skillnaden mellan tillgångs- och skuldsidan). Här hittar vi vanligtvis bolagets banklån, leverantörsskulder och skatteskulder.

Men vänta nu, borde inte det egna kapitalet vara en tillgång säger kanske vän av ordning? Jo, så skulle man förstås kunna resonera. Men så är inte fallet. Det egna kapitalet i ett aktiebolag hör nämligen till aktieägarna. Antingen som en följd av upparbetade resultat (kallas ofta för fritt eget kapital) eller kapital som dessa skjutit till. Kort sammanfattat kan man betrakta bolagets egna kapital som dess skuld till aktieägarna.

Det intressanta med just balansräkningen är att vi i denna ser hur företagets ledning har valt att investera bolagets pengar. På tillgångssidan hittar vi exempelvis anläggningstillgångar, finansiella tillgångar och omsättningstillgångar där de senast nämnda används för den löpande driften. Den kanske allra mest intressanta delen här att titta på är vad som gömmer sig under den först nämnda delen. Anläggningstillgångarna delas nämligen upp i två delar: materiella och immateriella sådana. De materiella tillgångarna är normalt sett konkreta saker som fastigheter, maskiner m m.

De immateriella tillgångarna är däremot desto mer diffusa och kan dölja både det ena och det andra. Det kan handla om svårvärderade inslag som varumärken, know-how, patent eller avtal men även s,k. goodwill som ofta uppstår i samband med förvärv. Med goodwill avser man skillnaden mellan bolagets faktiska tillgångar och det pris man betalat för hela företaget. Ju större andelen av dessa tillgångar finns i en balansräkning desto större är risken för framtida behov av eventuella nedskrivningar. Detta kan (men behöver inte) vålla framtida problem i lägen då immateriella tillgångar exempelvis är i nivå (eller högre) med företagets egna kapital.

Kassaflöde

Som tidigare nämnt kan företagets resultatsammanställning vara påverkat av en rad redovisningstekniska åtgärder vilka gör att det "verkliga" resultatet kan skilja sig markant från det som redovisas. Istället för ett företags resultat tittar många därför hellre på hur flödet av pengar in och ut ur företaget ser ut, det så kallade kassaflödet. Enligt den företagsekonomiska skolboken skall priset på en aktie motsvara nuvärdet av all bolagets framtida kassaflöde. Ett begrepp som omfattar skillnaden mellan ett företags in- och utbetalningar.

I jämförelse med ett företags olika resultatmått har kassaflödet den fördelen att det sållar bort rent redovisningstekniska åtgärder som inte innebär in eller utflöde av pengar i företagen. I grund och botten handlar ju företag, precis som varje människas privatekonomi, om in- och utflöden av pengar och därför är det detta flöde som är intressant att studera, inte vad bolagen redovisar som vinst eller förlust efter en rad redovisningstekniska åtgärder.

Kassaflödesbaserad analys har med åren blivit oerhört betydelsefull bland främst professionella analytiker som med hjälp av relativt komplicerade beräkningar utifrån diverse teoretiska modeller (något som vi dock inte skall gå in närmare på här) räknar fram ett teoretiskt motiverat nuvärde på företagets aktie. Men precis som omnämnts alldeles i början på del 2 är fundamental analys ingen exakt vetenskap. På samma sätt som gällande det mesta här i livet har även denna metod sina tydliga förr- och nackdelar. Inte minst i detta skede när vi sedan ett antal år tillbaka lever i minusräntetider.

Låt oss dock göra en lång historia kort och något förenklad. När man ger sig in på utförande av en kassaflödesanalys tar man först hänsyn till företagets kassaflöde (in- och utflöde av pengar) en del år bakåt i tiden för att utifrån den göra antaganden om dess hypotetiska utveckling många år framåt. Utifrån vad man får fram diskonterar man sedan resultatet till ett teoretiskt nuvärde. För detta ändamål använder man sig av parametrar som exempelvis avkastningskrav (men även inflation) som ju utgår ifrån det som man betraktar som den riskfria räntan.

Vad den senast nämnda är i nuvarande minusräntetider kan man förstås diskutera (likaså hur inflationen kommer att utvecklas). Faktum är att små avvikelser här leder till hyfsat stora skillnader i det slutliga utfallet av det motiverade teoretiska värdet. Ju längre tidsperiod framåt man gör antaganden om, desto större blir dessutom risken för ”felberäkningar” vilket onekligen kan påverka korrektheten i slutsatsen om huruvida företagets aktie är under- eller överprissatt.

Utnyttja Newsletter till fullo

Stäng×

Publicerad 2022-01-05 12:17:00

Editerad 2022-11-14 14:32:36

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 4)

Centrala begrepp

När man talar om bolagets värdering är det allt som oftast dess börsvärde som åsyftas. Hur får man då fram det? Jo, det är ganska enkelt. Börsvärdet utgörs nämligen av det totala kursvärdet för alla utgivna aktier. I korta ordalag handlar det alltså om aktiekursen multiplicerad med det totala antalet aktier.

Antar vi att ett företag har 1 miljon aktier utestående och en aktiekurs på 100 kr blir börsvärdet således 100 Mkr. Siffran som sådan har en viktig del i listningen av aktier på till exempel Nasdaq OMX. Det är nämligen just bolagets börsvärde som avgör vilken aktielista som aktien får tillhöra. Bolag med ett börsvärde understigande 150 Meuro hamnar i regel på Small Cap-listan. De vars börsvärde ligger mellan 150 – 1 miljard Euro listas bland Mid Caps medan större bolag än så får tillhöra Large Caps.

Företagsvärde (Enterprise Value)

Ett annat begrepp som man ofta använder sig av när man pratar om bolagets marknadsvärdering är Företagsvärdet (från engelskan: Enterprise value, EV). Detta värde bedöms ofta ge en mer rättvisande bild av ett företag eftersom det till skillnad från börsvärdet även tar hänsyn till bolagets nettoskuldsättning. Har bolaget räntebärande skulder som överstiger värdet av likvida medel justeras börsvärdet för detta belopp och i det fall som nettoskuldsättningen är negativ (dvs bolaget saknar räntebärande skulder eller har kassa som överstiger dessa) blir företagsvärdet större än börsvärdet.

Omsättning/tillväxttakt

Skall en akties kurs stiga krävs det oftast (ej alltid) att bolaget i fråga växer (dvs blir större) över tid. Det är också av den anledningen som tillväxttakten är ett av de centrala begreppen vid fundamental analys. För att bilda sig uppfattning om företagets tillväxttakt studerar man utvecklingen för den översta siffran i företagets resultaträkning. Den kan benämnas som försäljning, intäkter eller nettoomsättning/omsättning. Låt oss använda ordet: omsättning.

Omsättningen i ett företag kan växa av två huvudanledningar. Dels genom så kallad organisk tillväxt, det vill säga när företagets omsättning ökar genom till exempel högre försäljning av befintliga produkter och tjänster, nya produkter och tjänster, etablerande av nya dotterbolag m m. Den andra anledningen är förvärvad tillväxt, det vill säga när ett företag köper hela eller delar av andra företag eller verksamheter.

När den historiska omsättningstillväxten i ett företag beräknas och studeras gäller det alltså att hålla isär organisk och förvärvad tillväxt. Detta genom att ta reda på hur mycket av tillväxten som beror på förvärv, respektive är organisk. Den senare nämnda är i regel mer värdefull.

Bruttomarginal

Vet vi hur omsättningsutvecklingen ser ut blir nästa steg att studera verksamhetens bruttomarginal som visar oss hur stor andel av omsättningen som återstår för att täcka övriga kostnader. Ju högre denna är desto högre tenderar värderingsmultiplarna kunna bli då hög bruttomarginal vanligtvis innebär stor s.k. skalbarhet i affärsmodellen (lönsamheten stiger i takt med försäljningsökningen).

Bruttomarginalen beräknas på det allra första delresultatet i resultaträkningen, nämligen bruttoresultatet. Detta resultatmått fås fram genom att justera omsättningssiffran för kostnaden för sålda varor. Siffran man får fram divideras sedan med omsättningssiffran för att få fram bruttomarginalen.

I bolag där kostnader för exempelvis produktutveckling eller uppbyggnad av en marknadsföringsorganisation tillfälligt är mycket stora i förhållande till omsättningen, kan bruttomarginalen också vara av särskilt intresse, som en del av en bedömning av den mer långsiktiga utvecklingen.

Rörelseresultat (EBIT)

Nästa steg är att ge sig på de olika resultatmåtten. Rörelseresultat eller EBIT har länge varit det allra vanligaste resultatmåttet. Det är också det som vi själva gillar allra mest. Detta resultatmått anger nämligen ett företags vinst före räntor och skatter, det vill säga differensen eller förhållandet mellan rörelsens intäkter och dess rörelsekostnader. Av den anledningen är det ett viktigt mått på hur företaget mår. Tack vare rörelseresultatet kan vi dessutom räkna ut andra viktiga nyckeltal såsom exempelvis rörelsemarginalen.

Resultat (EBITDA)

Det resultatmått som har vunnit gehör de senaste åren är EBITDA-resultat. Detta resultatmått anger ett företags resultat utan att ta hänsyn till finansiella beslut eller skatter. EBITDA står för ”resultat före ränteintäkter och räntekostnader, skatter, avskrivningar på materiella tillgångar och avskrivningar på immateriella tillgångar (goodwill)” och kan räknas ut på två sätt.

Antingen genom att lägga till avskrivningskostnader till rörelseresultatet eller genom att lägga till räntor, skatter, kostnader för avskrivningar tillbaka till nettovinsten. EBITDA är användbart för att jämföra två företags finansiella styrka eftersom det tar hänsyn till skillnader i utgifter och räntor och gör det därmed möjligt att jämföra den strikt operativa utvecklingen.

Nettoresultat (Vinst)

Det resultatmått som i regel hittas längst ned i resultaträkningen resultat efter skatt ofta benämnd som nettoresultat. Detta mått är företagets vinst (om siffran är positiv) eller förlust (om den är negativ) efter att samtliga kostnader är dragna, avsättningar till periodiseringsfond gjorda samt eventuell vinstskatt avskild. Summerat handlar det alltså om hur mycket pengar som företaget har fått över som kan delas ut i form av aktieutdelning alternativt återinvesteras i verksamheten.

EPS (vinst per aktie)

För att få ett tydligt och aktieägarvänligt mått på företagets vinst anger man det per utestående aktie (earning per share, EPS). För att få fram detta värde (ibland kallat även resultat per aktie) dividerar man nettovinsten (resultat efter skatt) med antalet aktier i företaget. Vinst per aktie är särskilt viktigt, eftersom det används för att räkna fram det kanske mest använda nyckeltalet vid värdering – P/E-talet.

Värderingsmultipar/ Nyckeltal

P/E-tal

När vi nu har bra koll på vad samtliga resultatmått betyder är det dags att börja jämföra dem. Det gör man med hjälp av olika sortens värderingsmultiplar.

Som omnämnt ovan är vinstmultipeln (P/E-tal) det kanske allra vanligaste värderingsmåttet även om det inte på något sätt är fulländat. Förkortningen står för Price-to-Earnings och motsvarar aktiekursen dividerat med vinst per aktie (EPS). P/E-talet visar hur många gånger som marknaden är beredd att värdera varje vinstkrona i ett företag.

P/E-talet är särskilt användbart vid relativvärdering och jämförelser inom branscher. Ett högt P/E-tal åsätts i regel bolag där omsättnings- och resultattillväxten är hög. Grovt förenklat skulle man kunna säga att ett företag vars vinst ökar med i genomsnitt ca 20% per år kan åsättas ett P/E-talet kring exempelvis 20 eller högre. Ligger vinsttillväxten däremot kring 0-5% är det inte ovanligt att P/E-talet hamnar betydligt lägre, kanske nedåt 10. Bolag som uppvisar en relativt modest vinsttillväxt motiverar med andra ord ett lägre P/E-tal.

PEG-talet

Ett annat intressant värderingmått där man kan ta hänsyn till just vinstens tillväxttakt i ett företag är ett s.k. PEG-tal. Detta nyckeltal utgör ett mått på hur marknaden värderar framtida vinsttillväxt. Vi får fram det genom att dividera P/E-talet med vinsttillväxten. Blir siffran man får fram lägre än 1 förefaller företagets aktie att vara undervärderad sett till sina tillväxtförutsättningar.

Om det ska vara någon mening med att använda PEG-talet bör en någorlunda lång tidsperiod användas för den förväntade tillväxttakten. Lämpligt är att prognosperioden då är i storleksordningen om minst 3 år räknat från utgången av det år som P/E-talet beräknas på. Kortare perioder som enstaka år är däremot vanskligt eftersom det kan uppstå variationer under enskilda år som ej har påverkan på den längre trenden.

EV/EBIT

EV/EBIT är ett populärt värderingsmått som vi själva gillar ganska mycket. Som namnet antyder handlar det om en relation mellan Företagsvärdet (Enterprise Value) och företagets rörelseresultat. Detta mått är särskilt lämpligt i nuvarande skede då räntan är låg.

Jämfört med exempelvis P/E-tal ger EV/EBIT en bild där räntekostnaderna och skatten försvinner från resultatdelen samtidigt som hela skuldbördan adderas till börsvärdet och tar därmed betydligt större hänsyn till bolagets skuldsättning än vad just P/E-talet gör. Ju högre som relationsmultipeln blir desto högre bör resultattillväxten och lönsamheten (mätt som exempelvis EBIT-marginal) i ett företag vara.

EV/EBITDA

I och med att EBITDA-resultat har blivit allt mer populärt på senare tid finns det idag även de som använder multipeln EV/EBITDA på samma sätt som EV/EBIT. Skillnaden blir att man mha det tar även hänsyn till nedskrivningar och avskrivningar.

P/S-tal

Skall man kunna få fram de olika multiplarna som nämnts ovan är positivt resultat ett krav. I annat fall blir förstås multiplarnas värden negativa och därmed också föga intressanta att ta hänsyn till. För att kunna jämföra bolag som ännu ej redovisar vinst eller uppskatta dess värdering tittar man ofta på relationen gentemot den redovisade omsättningen, Price/Sales populärt kallat P/s-tal.

Detta mått (börsvärdet dividerat med bolagets omsättning) visar vad marknaden är beredd att betala för varje omsättningskrona i företaget. Utöver för förlustbringande tillväxtbolag kan måttet vara särskilt användbart för företag där vinstmarginalen tillfälligt bedöms vara exceptionellt låg (exempelvis cykliska bolag i tider av lågkonjunktur)

EV/Sales

Eftersom P/S-talet påverkas mycket av företagets kapitalstruktur är det lämpligare att använda ett motsvarande mått som inte påverkas av rörelsens finansiering. Ett sådant är EV/Sales som precis som namnet antyder utgår ifrån företagsvärdet (EV) i täljaren dividerat med försäljningen. Värderingsmåttet ger en indikation om hur marknaden värderar den försäljning som bolaget har med hänsyn taget till bolagets skuldsättning vilket ofta kan vara att föredra.

Stäng×

Publicerad 2022-01-05 12:19:00

Editerad 2022-11-14 14:32:54

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 1)

Referensportföljen

På Stockpicker Newsletter ägnar vi oss primärt åt framtagning av investeringsförslag som bygger på fundamental analys. Strategin är egentligen ganska enkel och bygger på att ”köpa billigt och sälja dyrt”. Ett motto som må hända kan uppfattas som en sliten klyscha men som har tjänat oss väl under 25 år nu.

Det är också just ovan nämnda strategi som har fått vår modellportfölj som vi kallar för Referensportfölj att stiga med nära 17 000% sedan start (hösten 1997) och vad viktigare är uppvisa positiv absolut avkastning under 20 av sammanlagt 22 år. Plumparna kom 2002 och 2008 då Referensportföljen tappade 24 respektive 14%. Dessa båda åren var dock exceptionella för den som eventuellt minns dem. Stockholmsbörsen hade exempelvis vid båda tillfällen sjunkit med närmare 42%.

Referensportföljen och dess utveckling är vanligtvis det som tidningen Stockpicker Newsletter förknippas med. Lite missvisande kan vi själva tycka vilket vi återkommer till lite senare. Att så pass stort fokus riktas mot vår Referensportfölj beror förstås på dess starka track-record (25 år). Nära 17 000% talar onekligen sitt tydliga språk. Men som alla andra har även vår portfölj haft bättre och sämre perioder genom åren.

Fjolårets utveckling kan exempelvis tjänstgöra som ett bra exempel på det senare nämnda. De s.k. värdeaktierna som vi normalt sett fokuserar på främst, har inte alls haft samma fina utveckling som tillväxtbaserade dito. Och att köpa fastighetsbolag till premievärderingar (oavsett om det handlar om 10 eller 50%) eller tillväxtbolag som värderas till p/e 20-25 i förhoppning om att premien skall öka än mer eller multipeln expandera till 30-35 eller högre, har aldrig varit ”vår melodi”.

Med allt det sagt är Stockpicker Newsletter så mycket mer än enbart Referensportföljen som ju enbart är ett av inslagen. Må hända ett populärt sådant (portföljförändringar aviseras i realtid via såväl mail som sms) men icke desto mindre enbart ett i raden av olika inslag. Inslag som därtill blir fler under nästkommande år. Mer om nyheterna lite senare.

Top Picks

Grundbulten som tidningen vilar på är förstås analyserna. Det är dessa som de flesta som involveras vid framtagningen av tidningen arbetar med på daglig basis. Eftersom vi varje år publicerar ungefär 90 nummer med fem analyser i varje handlar det om närmare 450 stycken analyser. Självfallet leder inte alla till ett köpråd då det vore närmast omöjligt att hitta 10 köpvärda aktier varje vecka. Men en hel del gör det och dessa utmynnar i en favoritlista som vi kallar för våra Top Picks.

För att bli en Top Pick måste aktien uppfylla en del kriterier. Likviditeten i aktien skall helst vara sådan att det skall gå att köpa och sälja en normalstor post. Risknivån får inte vara onaturligt hög vilket i sin tur innebär att vi så gott som aldrig tar in småbolag av ”lottsedel-karaktär”. Slutligen bör potentialen till vad vi bedömer vara en rimlig riktkurs uppgå till åtminstone 15% och gärna mer sett i ett 6-12 månaders perspektiv.

Självfallet blir inte alla köpförslag lyckade. Fundamental aktieanalys är ingen exakt vetenskap där det finns rätt och fel. All analys bygger på antaganden som i sin tur är beroende av att en rad olika faktorer inträffar. Det är inte alltid som de gör det och ibland kan även extraordinära och svåra att förutse händelser förändra spelplanen. Generellt gäller det helt enkelt att oftare ha rätt än fel för att citera en av de allra mest framgångsrika investerare genom tiderna, Peter Lynch. Lyckas man med det brukar det bli bra till slut. Och så här långt behöver vi definitivt inte skämmas. I år passerade vi nämligen milstolpen om 1 000 bolag på vår Top Picks (aktier som tagits in och lämnat listan). Den genomsnittliga avkastningen (inklusive aktier som inte utvecklats såsom tilltänkt) motsvarar 17%.

Insiderkoll

Det är ingen hemlighet att all fundamental aktieanalys bygger på datainsamling. Vad exakt som man allra helst tittar på är ofta subjektivt. Var och en av analytikerna kan ha sina egna preferenser för vad exakt han eller hon anser vara viktigast att hålla koll på. Mer om det kommer vi presentera i våra kommande inslag.

En parameter som de flesta av oss följer och som vi därför valt att kontinuerligt ha med inom ramen för Stockpicker Newsletter är insynsstatistiken. I varje söndagsupplaga listar vi veckans viktigaste transaktioner - (inslaget: Insiderkoll) - som insynspersoner rapporterat till finansinspektionen. Och eftersom storleken i detta fall onekligen har betydelse koncentrerar vi oss på transaktioner överstigande 250 000 kr.

Just insynsanalysen blir också något som vi från och med nästa år kommer att utöka fokus på. Tanken är att vi utöver en sedvanlig lista över de viktigaste transaktionerna också analyserar vilka av dem som kan anses vara av främsta vikt och varför. Ett nytt månatligt inslag med arbetsnamnet ”Månadens Insider” är således under uppsegling. Förhoppningsvis blir detta ytterligare ett värdefullt hjälpmedel som tidningen kan bistå med.

Newsletter Alerts

En annan nyhet som vi faktiskt redan tjuvstartat med, är tilläggstjänsten Stockpicker Newsletter Alerts. Har du inte anslutit dig till den ännu finns det ingen anledning att vänta med det. Newsletter Alerts är en appbaserad tjänst där tanken är att vi genom korta nyhetsflashar hjälper dig som prenumerant att hålla dig ajour med det allra viktigaste som rör marknaden med huvudfokus på våra främsta börsfavoriter (dvs tidningens Top Picks).

Av utrymmesskäl är det inte alltid som alla intressanta nyheter rörande aktier som finns på vår förnämsta lista kan uppmärksammas i tidningen. Via Newsletter Alerts blir detta däremot möjligt vilket vi hoppas kommer att skapa mervärde för dig som prenumerant och även göra det enklare att följa de bolag som Stockpicker Newsletter funnit intressanta.

Att koppla upp sig till Newsletter Alerts är inte särskilt krångligt. Tvärtom är det gjort på några få minuter. Så här gör du:

• Gå in på https://telegram.org via mobil/dator

• Välj om du vill ladda ner appen Telegram för Android, iPhone, macOS eller PC. Observera att det också finns en web-version som används i en helt vanlig webbläsare.

• Installera Telegram.

• Klicka därefter på den unika länk som du får via mail kort efter att din nya prenumeration har registrerats (kan ta några dagar eftersom vi släpper in ca 100-tal personer åt gången för att säkerställa att tjänsten fungerar smidigt och smärtfritt för alla) för att gå med i vår kanal "Newsletter Alerts"

Teknisk caseanalys

Den tredje nyheten som vi hade tänkt att bjuda våra läsare på är tekniskt inriktad "caseanalys". Stockpicker Newsletter har fram till nu huvudsakligen byggt på fundamental analys. De tekniska inslagen har avgränsats till genomgång av olika index, valutor, råvaror eller branschsektorer.

Från och med nästa år är tanken att även de tekniska inslagen skall ha huvudfokus på att erbjuda enskilda investeringsidéer om än med något kortare tidshorisont. Medan de fundamentala analyserna bygger på avkastningsmöjligheter på 6-12 månader sikt kommer våra tekniska case fokusera på betydligt kortare avstånd från köp till (förhoppningsvis) vinsthemtagning. Fokus här kommer snarare ligga på veckor än månader något som vi hoppas förhöjer läsvärdet för tidningen i sin helhet.

Stäng×

Publicerad 2022-01-05 12:16:00

Editerad 2022-11-14 14:31:45

Kopiera länk

Länken har sparats i urklippet

Utnyttja Newsletter till fullo (Del 1)

Referensportföljen

På Stockpicker Newsletter ägnar vi oss primärt åt framtagning av investeringsförslag som bygger på fundamental analys. Strategin är egentligen ganska enkel och bygger på att ”köpa billigt och sälja dyrt”. Ett motto som må hända kan uppfattas som en sliten klyscha men som har tjänat oss väl under 25 år nu.

Det är också just ovan nämnda strategi som har fått vår modellportfölj som vi kallar för Referensportfölj att stiga med nära 17 000% sedan start (hösten 1997) och vad viktigare är uppvisa positiv absolut avkastning under 20 av sammanlagt 22 år. Plumparna kom 2002 och 2008 då Referensportföljen tappade 24 respektive 14%. Dessa båda åren var dock exceptionella för den som eventuellt minns dem. Stockholmsbörsen hade exempelvis vid båda tillfällen sjunkit med närmare 42%.

Referensportföljen och dess utveckling är vanligtvis det som tidningen Stockpicker Newsletter förknippas med. Lite missvisande kan vi själva tycka vilket vi återkommer till lite senare. Att så pass stort fokus riktas mot vår Referensportfölj beror förstås på dess starka track-record (25 år). Nära 17 000% talar onekligen sitt tydliga språk. Men som alla andra har även vår portfölj haft bättre och sämre perioder genom åren.

Fjolårets utveckling kan exempelvis tjänstgöra som ett bra exempel på det senare nämnda. De s.k. värdeaktierna som vi normalt sett fokuserar på främst, har inte alls haft samma fina utveckling som tillväxtbaserade dito. Och att köpa fastighetsbolag till premievärderingar (oavsett om det handlar om 10 eller 50%) eller tillväxtbolag som värderas till p/e 20-25 i förhoppning om att premien skall öka än mer eller multipeln expandera till 30-35 eller högre, har aldrig varit ”vår melodi”.

Med allt det sagt är Stockpicker Newsletter så mycket mer än enbart Referensportföljen som ju enbart är ett av inslagen. Må hända ett populärt sådant (portföljförändringar aviseras i realtid via såväl mail som sms) men icke desto mindre enbart ett i raden av olika inslag. Inslag som därtill blir fler under nästkommande år. Mer om nyheterna lite senare.

Top Picks

Grundbulten som tidningen vilar på är förstås analyserna. Det är dessa som de flesta som involveras vid framtagningen av tidningen arbetar med på daglig basis. Eftersom vi varje år publicerar ungefär 90 nummer med fem analyser i varje handlar det om närmare 450 stycken analyser. Självfallet leder inte alla till ett köpråd då det vore närmast omöjligt att hitta 10 köpvärda aktier varje vecka. Men en hel del gör det och dessa utmynnar i en favoritlista som vi kallar för våra Top Picks.

För att bli en Top Pick måste aktien uppfylla en del kriterier. Likviditeten i aktien skall helst vara sådan att det skall gå att köpa och sälja en normalstor post. Risknivån får inte vara onaturligt hög vilket i sin tur innebär att vi så gott som aldrig tar in småbolag av ”lottsedel-karaktär”. Slutligen bör potentialen till vad vi bedömer vara en rimlig riktkurs uppgå till åtminstone 15% och gärna mer sett i ett 6-12 månaders perspektiv.

Självfallet blir inte alla köpförslag lyckade. Fundamental aktieanalys är ingen exakt vetenskap där det finns rätt och fel. All analys bygger på antaganden som i sin tur är beroende av att en rad olika faktorer inträffar. Det är inte alltid som de gör det och ibland kan även extraordinära och svåra att förutse händelser förändra spelplanen. Generellt gäller det helt enkelt att oftare ha rätt än fel för att citera en av de allra mest framgångsrika investerare genom tiderna, Peter Lynch. Lyckas man med det brukar det bli bra till slut. Och så här långt behöver vi definitivt inte skämmas. I år passerade vi nämligen milstolpen om 1 000 bolag på vår Top Picks (aktier som tagits in och lämnat listan). Den genomsnittliga avkastningen (inklusive aktier som inte utvecklats såsom tilltänkt) motsvarar 17%.

Insiderkoll