ABB – Buy the dips

ABB har genomgått en fantastisk omvandling. Efter att länge ha underpresterat marknaden har aktien på senare år överpresterat och det rejält.

Först publicerad i Stockpicker Newsletter 2076 (25 oktober 2023)

ABB | Large Cap | 369,4 kr | NEUTRAL

Startskottet blev när Björn Rosengren avlöste Peter Voser (styrelseordförande idag) som var tf VD efter att Ulrich Spiesshofer hade entledigats i inledningen av 2019.

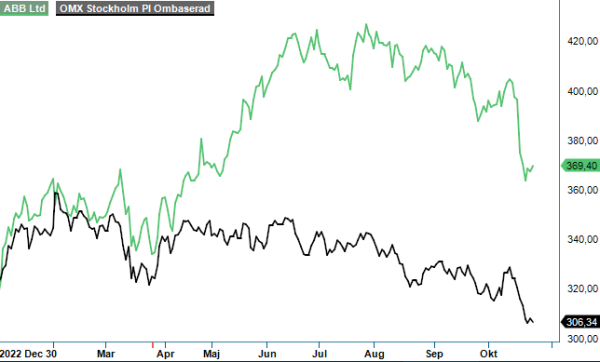

Enbart i år har kursen stigit med ca 20%. Sett över två år är uppgången dryga 40% och tittar man tre år tillbaka i tiden handlar det om 80%. Stabilt stigande med andra ord vilket gör att aktien framstår som extra intressant varje gång som kursen sjunker. Så är fallet i det här skedet då aktien har backat nära 15% från årshögsta. Halva nämnda nedgång ägde rum efter den nyligen publicerade Q3-rapporten.

Kurstappet var dock snarare produkt av höga förväntningar i spåren av tidigare starka prestationer än det faktum att Q3-rapporten skulle ha varit svagt. Omsättningen ökade nämligen med 8% till 7 968 Musd (7406) vilket innebär att tillväxten så här långt i år har varit 11%. Detta är förvisso något lägre än prognosen för i år (”low teens”) som vi översätter till 13-15%. Det bör dock påpekas att tillväxttakten i jämförbar valuta har varit 11% i Q3 och 16% under hela niomånadersperioden januari-september 2023.

Var omsättningsökningen måttlig så var lönsamhetsförbättringen desto bättre. Rörelseresultatet ökade med 13% och marginalen (operativ EBITA) summerades till 17,4% vilket är högre än målsättning som för i år specificerades till 16,5-17%. Även kassaflödet var mycket starkt (1,3 miljarder usd) vilket medförde att nettoskulden minskade till 2,9 miljarder usd motsvarande 0,5x EBITDA. Orderingången som uppfattades av marknaden som något svagare än förväntat uppgick till 8,1 miljarder usd vilket ännu en gång översteg faktureringen. Därmed utökades orderboken till 21,4 miljarder usd, en ökning om 11% jämfört med samma tidpunkt året innan.

De senaste årens kursstegring till trots är värderingen av ABB-aktien tämligen attraktiv. På nuvarande nivåer understiger p/e-talet 17 om vi blickar fram mot nästkommande årets förväntade vinst. EV/EBIT multipeln är ligger samtidigt kring 12,5x. Det är inte dyrt för ett bolag som ligger helt rätt positionerat i alla viktiga samhällstrender som krävs för industriell omställning.

Problemet i dagsläget kan dock paradoxalt nog de starka prestationerna under de senaste åren visa sig vara. Med orderböckerna fyllda lär även 2024 vara ett bra år för koncernen men risken är ändå påfallande hög att tillväxten som i år ser ut hamna omkring 13-15%, kan bli avsevärt lägre och i värsta fall utebli helt (0-5%). Med redan trimmad verksamhet (koncernen har infriat sina finansiella mål) innebär det att inte heller resultatet kommer att öka i någon större omfattning vilket i vanliga fall är det som krävs för positiv kursutveckling. Ett möjligt sätt för bolaget att mitigera ovan nämnda utveckling är att fortsätta med nya återköpsprogram. Balansräkningen är tämligen stark och utrymmet för att fortsätta med den typen av åtgärder finns.

I det korta perspektivet (3-6 månader) känns det ändå som uppsidan förefaller relativt begränsad. Sett på längre sikt tror vi att ABB har goda möjligheter att fortsätta den fina trend som aktien har haft de senaste åren. I ett läge då konjunkturen åter stärks torde det inte vara svårt att se värdering motsvarande 18-20x vinsten vilket motiverar en prislapp någonstans i intervallet 395-440 kr. Eftersom vinsterna redovisas i amerikanska dollar blir dock valutautvecklingen mellan usd/sek en viktig parameter att ta hänsyn till. De senaste åren har dollarns styrka drivit på kursutvecklingen men det finns ingen garanti för att gällande valutatrender består för all framtid. Vid en kraftig kronförstärkning blir värderingen naturligtvis högre i svenska kronor mätt och därigenom också mindre attraktiv.

Någon Top Pick blir aktien inte för vår del idag men vi sticker inte under stol med att vi ser den som en stabil platta att ha med i en väldiversifierad aktieportfölj. Risken som vi ser det är att aktien kan vara lite tråkig under det närmaste halvåret men med det sagt ser vi inte någon större nedsida heller. Ytterligare nedgång mot förslagsvis 320-340 kronor skulle tvärtom göra aktien klart köpvärd återigen. För trots ett möjligtvis något tristare 2024 saknas det inte kurstriggers för aktien.

I slutet på november kommer bolaget hålla en kapitalmarknadsdag där nya (högre?) finansiella mål kan presenteras. En annan möjlig framtida trigger är signaler om att efterfrågan i Asien (huvudsakligen Kina som står för omkring 16% av intäktsbasen) åter tar fart efter att ha stabiliserats i Q3. Förr eller senare torde även Europa vara redo för att ta sig ut sin djupa svacka även om det kanske dröjer fram till senare delen av 2024 eller 2025.

Neutral hållning idag till trots blir rådet att köpa på ytterligare eventuell svaghet.

Innehavsredovisning: Jacek Bielecki

ABB är ett ledande globalt teknikföretag som driver omställningen av samhälle och industri för att uppnå en mer produktiv och hållbar framtid. Genom att kombinera ingenjörskonst och mjukvara optimerar ABB hur saker tillverkas, transporteras, drivs och styrs. Företaget är verksamt i över 100 länder och har cirka 105 000 medarbetare. I Sverige har ABB omkring 3 780 anställda på cirka 25 orter, med huvudkontor i Västerås.

ABB GROUP

ABB:s aktie är noterad på Nasdaq Stockholm och attraherar investerare med intresse för teknikdriven tillväxt inom elektrifiering och automation. Bolaget erbjuder lösningar som kopplar samman ingenjörskunnande och digitalisering för att optimera industriprocesser och möjliggöra en mer hållbar och resurseffektiv framtid.