Absolent - Cyklisk eftersläntare

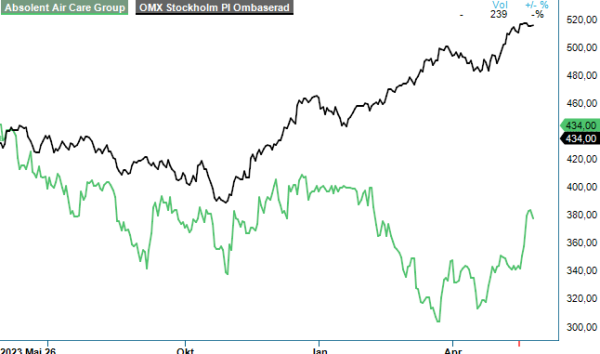

Luftrengöringsföretaget Absolents aktie står på samma nivå som i april 2020, strax efter utbrottet av Covid-19 pandemin.

CHANS | ABSO | First North | 377 kr

Det är ganska anmärkningsvärt, trots att bolaget visserligen är konjunkturkänsligt och därmed beroende av kundernas investeringsvilja. Få andra cykliska bolag har dock presterat såpass dåligt på börsen under de senaste åren och tittar man på Absolents flerårsöversikt så har resultatet per aktie faktiskt nära på dubblats mellan 2019 och 2023 till 12,39 kr.

Som brukligt i bolagets historia har en stor del av tillväxten kommit via M&A. Sedan grundandet 1993 har man utvecklats till att bli en klassisk ”compounder” (serieförvärvare) inom sin nisch, som fortsatt är mycket fragmenterad. År 2006 klev Melker Schörling AB in som storägare och än idag äger MS-sfären över 50% av kapitalet. På senare tid har förvärvsaktiviteten fokuserats framförallt på affärsområdet Commercial Kitchen, med inriktning på storköksventilationssystem.

2023 genererade Commercial Kitchen ca 21% av koncernens totala nettoomsättning på drygt 1,4 miljarder kr. Produktportföljen är bred och omfattar allt från kåpor, filtreringsteknologier och brandsläckningssystem till storkök i skolor, sjukhus, snabbmatskedjor och restauranger. Bland slutkunderna ingår välkända namn såsom Burger King, McDonald's, KFC, Vapiano, Hard Rock Café. Hilton m fl.

Klart störst är fortfarande affärsområdet Industrial (79% av nettoomsättningen), som riktar sig till allt från flyg-, fordons-, läkemedels-, kemi-, elektronik- och träbearbetningsindustrin, till livsmedelsindustrin och tandtekniska laboratorier. Även här är kundlistan imponerande med namn som Bosch, Boeing, Caterpillar, Rolls Royce, SKF och Volvo. Bolaget har under fjolåret arbetat intensivt med att etablera sig även inom det starkt växande segmentet av elbilstillverkare, inklusive de stora aktörerna på den kinesiska marknaden.

Flera av dessa har börjat lägga order, men regionen APAC (11% av nettoomsättningen) har under Q1 2024 fortfarande tyngts av den kraftiga minskningen av utländska direktinvesteringar i Kina och försäljningen har backat jämfört med samma period ifjol. Koncernen som helhet visade en oförändrad nettoomsättning på 358 Mkr, med stöd från en stabil utveckling i EMEA (62%) och stark tillväxt i Americas (27). Försäljningen inom Commercial Kitchen minskade med 9% till 69 Mkr, bland annat på grund av den svenska marknaden där man har sett en minskad orderingång kopplat till offentlig sektor.

Tack vare en god kostnadskontroll och regelbunden effektivitetsförbättring har vd Axel Berntsson lyckats lyfta lönsamheten även i det läge då många marknader fortsatt är avvaktande. Rörelsemarginalen (EBIT) stärktes med 1,3 procentenheter till 17,4%, där Industrial imponerade stort med en ökning om 1,9 procentenheter till 20,5%. Resultatet inom Commercial Kitchen belastades till viss del av den pågående konsolideringen av produktionsanläggningarna och marginalen sjönk följdriktigt med 1,2 procentenheter till 16,3%. Även inom Industrial driver man ett konsolideringsprojekt för att skapa större, effektivare och mer moderna produktionsanläggningar, där koncernens samtliga verksamheter i Kanada ska flytta in i samma anläggning under 2024.

Stor vikt lägger företagsledningen även vid kontinuerlig produktutveckling. Den senaste generationen produktarkitekturer bygger på modularitet, vilket inte enbart förbättrar erbjudandet till kunderna utan förenklar även integrationen av förvärv och därmed bidrar till marginalförbättringar.

Utöver de modulära produktstrukturerna arbetar produktutvecklingsavdelningen med den egna teknologin för koldioxidinfångning. Under 2023 har man tagit fram en prototyp som kan fånga in koldioxid och omvandla den till flytande form. Ambitionen är nu att ta fram en första fullskalig produkt och göra processen effektiv nog för vidare kommersialisering.

Absolent är specialiserat på att rena förorenad industriluft vid källan. Med över 25 år i branschen hör man idag till världsledande företag inom utrustningar för rening av processluft. Huvudkontoret finns i Lidköping, med dotterbolag i Tyskland, USA, Frankrike och Kina. Tack vare ett välbyggt distributörsnätverk bidrar man till att rena 56 000 000 m³ luft per timma i Europa, Nord- och Sydamerika och Asien

Med ett effektivare produktionsupplägg och ett förbättrat produkterbjudande står Absolent välrustat för att kunna växa lönsamt under många år framöver. De kortsiktiga makroekonomiska motvindarna bör så småningom avta, samtidigt som de långsiktiga drivkrafterna är mer aktuella än någonstans. Uppenbara hälsorisker för befolkningen relaterad till luftkvalitet får allt större roll i samhällsdebatten, vilket bör kunna gynna efterfrågan på bolagets lösningar. Positivt i sammanhanget är även maskinbranschens utveckling mot allt snabbare och effektivare bearbetning. Den starka balansräkningen (net debt /equity på 0,3x vid slutet av mars) tillåter dessutom utan problem fler värdeskapande förvärv framöver.

På allvar kommer återhämtningen i resultaträkningen, emellertid, först synas 2025. För i år räknar vi med en mer eller mindre oförändrad omsättning, vilket i kombination med marginalförbättringar ändå borde vara tillräckligt för en vinsttillväxt kring 17%. Med hjälp av konjunkturen och lägre räntor ser vi goda förutsättningar för en omsättningstillväxt norr om 10% nästa år samt en vinsttillväxt på runt 30%.

I vårt scenario värderas aktien för tillfället kring P/e-tal om närmare 26 baserat på årets förväntade vinst, vilket är en liknande nivå som när det senast begav sig i september 2023 (Newsletter 2064). Vågar man kika på 2025 sjunker P/e-talet till 20, vilket är attraktivt för ett kvalitetsbolag som står inför en markant vinståterhämtning. Som tidigare blir dock vår köprekommendation endast av spekulativ karaktär, då aktiens free-float är låg och handeln ofta illikvid.

Källa: Infront