Academedia – Växer utomlands

Sedan vi uppdaterade läget för skolkoncernen Academedia (Newsletter 2006) har aktien stigit med ca 20%.

Först publicerad i Stockpicker Newsletter 2032 (19 april 2023)

ACAD | Mid Cap | 54,1 kr | NEUTRAL

Skolområdet är en politisk fråga som fick mycket fokus inför det senaste riksdagsvalet. Vänstern har alltid hävdat att vinsterna utarmar svensk skola och att friskolorna tar pengar från samhället. Socialdemokraterna kräver att regeringen fortsätter att utreda vinsterna och föreslår ett vinstförbud även inom förskolan. Skolminister Lotta Edholm (L) avfärdade i en intervju i Di för några veckor sedan farhågorna för att ny lagstiftning på skolområdet kan påverka lönsamheten och investeringsviljan i friskolesektorn negativt. Lotta Edholm uppgav dock tidigare i år att hon utgår ifrån att det kommer att bli sänkt skolpeng för friskolor.

Skulle friskolekoncernerna ha dränerat verksamheten på pengar och misskött undervisningen hade knappast 400 000 barn och elever gått i dem. Det är inte direkt så att skolbolagen levererar några övervinster. Academedia har de senaste åren haft en vinstmarginal på mellan 3,5 och 4,5%. Dessutom har andelen av omsättningen som delas ut till ägarna varit mindre än så. Målet är att dela ut cirka 30% av koncernens resultat efter skatt. Lejonparten av vinsterna investeras därmed i verksamheten för att driva på tillväxten.

Academedias Q2 (oktober till december 2022) visade fortsatt god efterfrågan på sina utbildningsplatser. Antalet barn och elever uppgår till nästan 100 000 vilket är en ökning med 5,9% jämfört med föregående år. Starkast är tillväxten inom segment förskola som nu även inkluderar förvärvet av FAWZ i Tyskland. Förskoleverksamheten i Tyskland och i Nederländerna fortsätter att expandera. I Tyskland och Nederländerna har koncernen nu 95 enheter, jämfört med 7 enheter 2017. Behovet av nya förskoleplatser fortsätter att öka i Tyskland och är nu cirka 400 000. Det är viktigt att Academedia expanderar utanför Sverige för då minskar den politiska risken i verksamheten.

Q2 påverkades som förväntat av inflationen och volymen inom delar av vuxenutbildningssegmentet är lägre än föregående år. Yrkesutbildningen inom vuxenutbildningen har en fortsatt god utveckling. Nettoomsättningen ökade i kvartalet med 7,1% och uppgick till 4 041 Mkr (3 774). Den organiska tillväxten, inklusive mindre tilläggsförvärv var 4,3%.

Rörelseresultatet (EBIT) uppgick till 266 Mkr (342) motsvarande en EBIT-marginal om 6,6% (9,1). Resultatförsämringen var främst en effekt av sjunkande volymer inom delar av vuxenutbildningssegmentet. Inflation ökade driftskostnader, främst elektricitet och livsmedel, cirka 20 Mkr. Nettoskulden i förhållande till justerad EBITDA (rullande 12 månader) uppgick till 1,0x (0,9), vilket uppfyller Academedias finansiella mål att nettoskulden i förhållande till justerad EBITDA ska vara lägre än 3,0x.

Ledningen tror att det kommande året kommer att skapa bra möjligheter och då vill Academedia ha muskler och en stark balansräkning. Fokus är troligen att expandera i Tyskland och Nederländerna och då i synnerhet förskoleplatser där behovet är stort. Den ökade inflationen och stigande räntor kan leda till en lågkonjunktur som i sin tur kommer att öka efterfrågan på vuxenutbildning.

Academedia handlas till runt 10x vinsten för 2023. Det är allt annat än utmanande. Bolag som finansieras av kommuner brukar dock betalas till en rejäl rabatt beroende på en högre politisk risk. Att förändra reglerna på skolmarknaden kommer att ta tid och tar ofta flera år. Nya förslag ska både ut på remiss och till Lagrådet innan de läggs fram för omröstning i riksdagen.

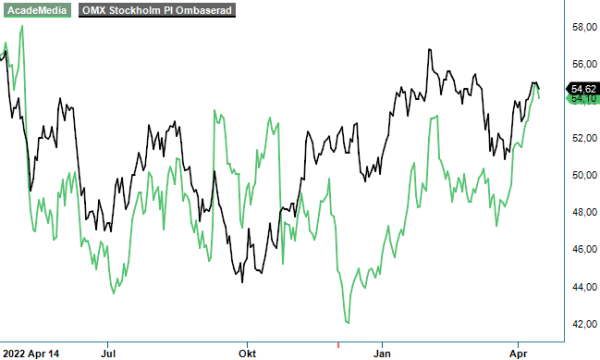

Som framgår av grafen har aktien utvecklats ungefär i linje med index under den senaste 12-månadersperioden. Osäkerheten kring den långsiktiga spelplanen gör dock att vi även fortsättnings, den låga värderingen till trots, inte ser någon anledning att köpa aktier i Academedia utan väljer att fokusera på andra sektorer.