Acconeer – ett evigt förhoppningsbolag?

Efter ännu ett år med röda siffror vände sig radarteknologibolaget i början av 2024 återigen till sina ägare för att fylla på den sinande kassan.

Först publicerad i Stockpicker Newsletter 2124 (18 augusti 2024)

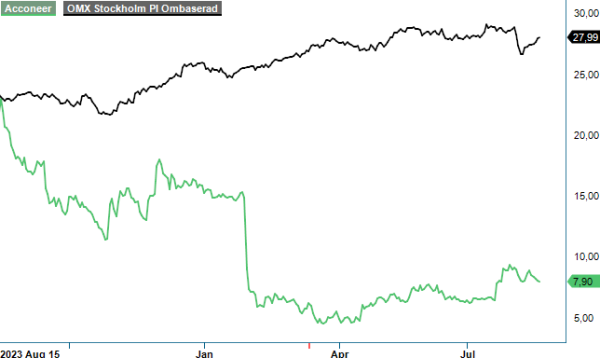

CHANS | ACCON | First North | 7,9 kr

Skåningarna har förvisso gjort flera viktiga framsteg under 2023 men resultatutvecklingen tyngdes av för höga lagernivåer på kundsidan och förseningar av vissa fordonsrelaterade projekt. Med ny ledning på plats sedan 1:a juli är siktet nu inställt på att nå en nettoomsättning på över 300 Mkr under 2027 och break-even på EBIT-nivå under 2025.

Ovanstående får ses som ambitiösa mål för en verksamhet som omsatte 35,5 Mkr ifjol, med en rörelseförlust (LBIT) på -46,8 Mkr. Det som ändå ger tillförsikt är att marknaden för radarsensorer med låg strömförbrukning och hög precision som är det som Acconeer tillhandahåller, förväntas växa snabbt, drivet av stora industritrender kopplade till digitaliseringen såsom 5G, artificiell intelligens och Internet of Things (IoT).

Acconeers radarsensorer har en rad fördelar och är dessutom mycket små. Det gör dem lämpliga för allt från robotdammsugare, robotgräsklippare till mobiltelefoner. Användningsområdena begränsas dock inte till konsumentelektronik utan inkluderar även smarta städer, IoT, industri, jordbruk och fordon. Inom alla dessa områden pågår intensiv utveckling av nya applikationer som kräver mer avancerade sensorer för till exempel geststyrning, närvarodetektion, nivåmätning och materialigenkänning.

Sedan några år tillbaka arbetar man tillsammans med den japanska elektronikkoncernen Alps Alpine på utvecklingen av nästa generations pulsad koherent radarsensor, kallad A2. I mitten av april erhöll bolaget en design win, där A2-sensorn har för första gången någonsin valts ut för övervakning i kabinen i en bil. Kunden uppges vara en europeisk premiumbiltillverkare och bolaget har generellt en bra ställning bland de ledande biltillverkarna globalt. Totalt har man hittills sett sex (6) lanserade bilmodeller och 26 design wins inom fordonsindustrin. Det totala förväntade värdet av alla annonserade design wins är 780 Mkr under perioden 2024-2032.

Av högsta prioritet är nu att öka försäljningstillväxten genom att accelerera kommersialiseringen av den första produktgenerationen, samtidigt som man lägger stor vikt och resurser på den pågående vidareutvecklingen av teknologin med nästa generations radarsensorer. Med Ted Hansson har man tagit in en ny vd, som har omfattande erfarenhet av att driva försäljning och affärstillväxt inom tekniksektorn. Han har bland annat haft en betydande roll i att etablera biometribolaget Fingerprint Cards som en stor aktör på smartphonemarknaden och att expandera till laptops.

Första rapporten Hansson fick presentera bjöd på ljusa tongångar. Under Q2 ökade nettoomsättningen med 137%, jämfört med samma period ifjol, till rekordhöga 15,1 Mkr. På kvartalsbas motsvarade det en tillväxt om 36%. Dessutom noterades stora framsteg inom bilindustrin med inte mindre än sex (6) lanseringar, däribland Volvo EX90 och Polestar 3, som båda integrerar flera Acconeer-sensorer som används för dels interiördetektering dels för att öppna bagageutrymmet (kicksensor).

Den starka tillväxten jämfört med föregående kvartal kom dock framförallt från återkommande och nya kunder inom IoT och industriapplikationer som parkering, nivåmätning för uppkopplade tankar och övervakning av avloppssystem. Tillväxt noterades även i framväxande områden med kunder som lanserade produkter för lastoptimering och fyllningsnivåer inom industrisegmentet, sensorapplikationer inom robotics och mänsklig närvarodetektering för att väcka enheter från stand-by.

Positivt är dessutom att rörelseförlusten minskade till -7,2 Mkr (-13,5 Mkr), där även lägre kostnader för R&D hjälpte till, medan kostnader för komponenter ökade. Kassaflödet från den löpande verksamheten förbättrades till -6,3 Mkr (-10,8 Mkr). Genom kapitalskottet om 118 Mkr från nyemissionen som slutfördes i början av april, har balansräkningen stärkts markant och vid slutet av juni hade man 109 Mkr i likvida medel till sitt förfogande. Enligt lednings affärsplan ska pengarna räcka fram till dess att bolaget når ett positivt kassaflöde, vilket förväntas ske under 2026.

Vis av erfarenhet borde den prognosen tas med en nypa salt. Förhoppningarna har historiskt alltid varit lite väl optimistiska. Å andra sidan talar de olika design wins och beställningar av utvärderingskits för ett stort intresse för bolagets nuvarande produktutbud. Vd Hansson ser i alla fall stora möjligheter att accelerera tillväxten, inklusive att vinna ytterligare stora volymkunder. För att åstadkomma detta jobbar han på en uppdaterad go to market-strategi som han avser presentera närmare under de kommande månaderna.

Dagens börsvärde på drygt 500 Mkr motsvarar omkring 7,5x den förväntade omsättningen i år (EV/Sales) och cirka 1,7x den för 2027 aviserade målsättningen. Som tidigare nämnt uppgår värdet av alla hittills annonserade design wins inom endast bilindustrin till 780 Mkr under perioden 2024-2032. Potentialen för ytterligare större avtal framstår som god, inte minst tack vare A2-sensorn. Ett fortsatt positivt nyhetsflöde i detta avseende kommer vara avgörande för en eventuell uppvärdering under de kommande månaderna. Samtidigt är det även av högsta vikt att även lönsamheten utvecklas åt rätt håll för att inte fler kapitalinjektioner skall behövas.

Vi ser utan tvekan Acconeer som ett spännande företag men vill gärna betona att en investering i bolagets aktie förenas med hög portion risk i dagsläget. För den mer spekulative och inte minst teknikintresserade placeraren kan den vara värd en chanspost.