Addvise – Hemmagjorda bekymmer

Det som för tillfället händer i medicinteknikkoncernen ADDvise är ett paradexempel på hur man spelar bort förtroendet från investerarkollektivet.

Först publicerad i Stockpicker Newsletter 2106 (14 april 2024)

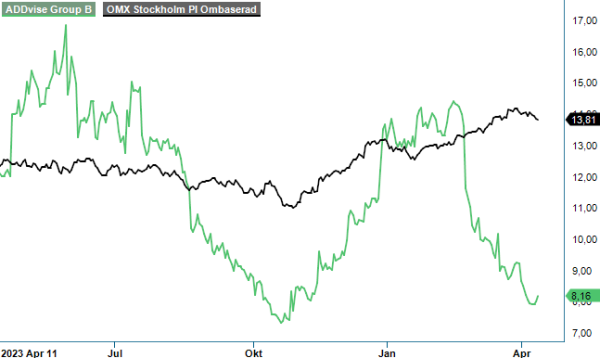

KÖP | ADDV B | First North | 8,18 kr

Bokslutskommunikén som presenterades i slutet av februari lyckades inte att leva upp till de högt ställda förväntningar och aktien tappade under påföljande handelsdagar drygt 30% av sitt värde. Ändå kände sig ledningen kring vd Rikard Akhtarzand tvungna att driva genom en riktad nyemission om 100 Mkr, med förklaringen att man vill ”skapa finansiell beredskap för att kunna agera på förvärvsmöjligheter samt till allmänna verksamhetsändamål.”

En månad senare har fortfarande ingen M&A-affär annonserats och ett akut finansieringsbehov har inte heller funnits. Vid slutet av december uppgick bolagets proforma nettoskuld i förhållande till proforma EBITDA till 2,3x. På balansräkningen fanns likvida medel på nästan 400 Mkr.

Marknadens dom var också hård. Kursen har sjunkit ytterligare 15% jämfört med nyemissionens teckningskurs och står numera runt 15% lägre än vid senaste analystillfälle i november (Newsletter 2085). Då kan det vara värt att omnämna att som mest hade vår dåvarande köprekommendation avkastat drygt 50% fram tills kursraset inleddes.

Strikt rationellt betraktat framstår de senaste veckornas kursutveckling som en grov överreaktion. Varken har bokslutskommunikén varit såpass dålig att den initiala nedgången skulle kunna förklaras, eller har den riktade nyemissionen lett till en markant utspädning av de befintliga ägarna (utspädningen blev 5,4%). Förvisso minskade nettoomsättningen i Q4 med 17% till 397 Mkr men nedgången förklaras av en normalisering av efterfrågan inom produktmarknad läkemedel, som sedan Q4 2022 har uppvisat en mycket kraftig tillväxt. Sett på helåret uppgick den organiska tillväxten till +1%. Inklusive förvärv och valutaeffekter ökade nettoomsättningen under 2023 med 44% till 1 373 Mkr. Orderingången ökade organiskt till 1 409,5 Mkr.

EBITDA-resultatet ökade i Q4 med 40% till 126,1 Mkr, motsvarande en marginal på 31,8% vilket var det näst bästa utfallet någonsin i ett enskilt kvartal. EBITDA för helåret ökade med 130% till 425,5 Mkr medan marginalen förbättrades med 11,5 procentenheter till 31%. Detta tack vare volymökningar och förvärv som har höjt koncernens strukturella marginalprofil.

Under årets sista kvartal adderades ytterligare två bolag till affärsområdet Lab. Det ena är en amerikansk leverantör av skräddarsydda lösningar för uthyrning och köp av laboratorie- och medicinteknisk utrustning för kliniska studier. Det andra bolaget är baserat i Irland och är en distributör av specialiserade instrument, förbrukningsvaror och service inom life science och biopharma.

Totalt består koncernens portfölj numera av 21 bolag som tillsammans hade en proforma nettoomsättning om 1 851 Mkr och ett proforma EBITDA-resultat om 579 Mkr ifjol. Tillväxten inom både sjukvården och labmarknaden är fortsatt robust, framförallt drivet av långsiktiga demografiska trender. Vd Akhtarzand flaggade i samband med bokslutskommunikén emellertid för de tuffa jämförelsetalen för 2024, till följd av rekordåret 2023. Han visade sig icke desto mindre optimistisk att även fortsättningsvis kunna leverera lönsam tillväxt.

En viktig pusselbit i sammanhanget kommer återigen vara M&A. Ledningen ser fortsatt goda möjligheter till att genom förvärv stärka sin position och bredda sitt erbjudande inom utvalda vertikaler. Finansiellt utrymme finns det utan tvekan, inte minst nu efter den riktade nyemissionen. För några veckor sedan har man även placerat seniora säkerställda obligationer om 60 Musd under ett ramverk om 200 Musd med en löptid om tre år. Parallellt återköptes utestående obligationer i svenska kronor till ett totalt nominellt värde av 400 Mkr. Manövern gjordes bland annat för att anpassa den långsiktiga finansieringen till bolagets operativa valutaexponering, samtidigt som man förlängde förfallostrukturen.

Efter den senaste tidens nedgång motsvarar EV/EBITDA-multiplen 5,4x (börsvärde justerat för nettoskulden i förhållande till det förväntade rörelseresultatet före av- och nedskrivningar i år) P/e-talet uppgår till cirka 13. Det är en attraktiv nivå om man, som vi, tror på de långsiktiga tillväxtmöjligheterna för sjukvårdssektorn i allmänhet och Addvise i synnerhet.

Ledningens agerande sedan februari är däremot beklagligt då det sannolikt har skapat onödigt hög volatilitet på kort sikt. Långsiktigt ser vi dock ingen skada för caset och som placerare gör man nog klokt i att rida ut denna storm. Vi upprepar vår Köp-rekommendation med riktkurs 16 kr.

Addnode Group är ett svenskt IT-konglomerat som förvärvar, driver och utvecklar företag med fokus på digitala lösningar, inklusive programvaror och tjänster. Företaget är noterat på Nasdaq Stockholm under kortnamnet ANOD_B. Under 2024 rapporterade Addnode Group en omsättning på 7,412 miljarder kronor, vilket motsvarar en ökning med 18,6 % jämfört med föregående år. Styrelsen föreslog en utdelning om 1,15 kronor per aktie, en ökning från tidigare 1,00 krona per aktie, vilket speglar företagets positiva utveckling.