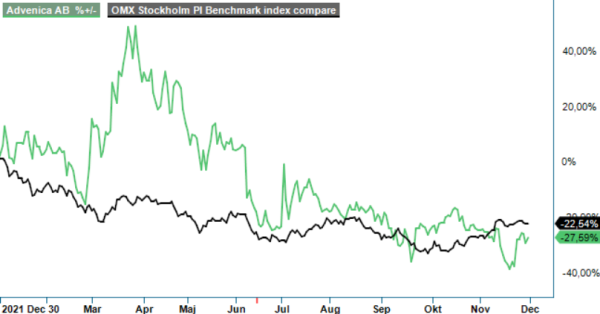

Advenica – I väntan på vinsten

Det har varit ett tufft år på börsen, inte minst för förlustbringande bolag.

Först publicerad i Stockpicker Newsletter 2000 (30 november 2022)

ADVE | First North | 8,79 kr | NEUTRAL

Det spelar ingen roll hur attraktiva tillväxtutsikterna än är, placerarna har flytt det mesta där lönsamheten fortfarande känns en bra bit borta. Det förändrade ränteläget har inte bara påverkat hur företag värderas, men även i många fall försämrat utgångsläget för verksamheten givet beroendet av extern finansiering.

Ett typiskt sådant exempel är cybersäkerhetsföretaget Advenica som tillhandahåller krypterings- och segmenteringsprodukter som förhindrar intrång, dataläckage och manipulation av skyddsvärd och verksamhetskritisk information. Ingen tvivlar på att cybersäkerhet ligger rätt i tiden, när samhället digitaliseras i allt snabbare takt och framfarten av molntjänster, Internet of Things mm. ökar risken för intrång, dataläckage och manipulation.

Advenica har dock fortfarande inte lyckats att uthålligt tjäna pengar, trots att man har varit aktiva i snart 30 år. Sedan länge används bolagets produkter för att kommunicera Top Secret-klassad information och man är ett av endast fyra företag i världen med EU-godkänd VPN-teknologi på högsta säkerhetsnivå. Efterfrågan har ökat stadigt och mellan 2018 och 2021 har bolagets nettoomsättning ökat med en genomsnittlig årlig tillväxttakt (CAGR) på 19,5% till 101,3 Mkr.

Tempot accelererar dessutom och under de första nio månaderna i år ökade intäkterna med nästan 60%, jämfört med samma period ifjol, till 72,4 Mkr. Andelen som var relaterad till tjänsteförsäljning ökade till 77%, jämfört med 59% förra året. Tjänsteintäkterna består huvudsakligen av intäkter från löpande underhållsavtal men även från andra tjänster såsom analyser och kundanpassad utveckling.

Vd Marie Bengtsson noterar bland annat ett ökande insikt bland de som arbetar med känslig information, vad gäller behovet av en så kallad datadiod för att kunna skydda känslig information och för att kunna utbyta data på ett säkert sätt.

De kraftigt ökande volymer till trots, landade rörelseresultatet (EBIT) fortfarande på -10,4 Mkr. Det var visserligen en förbättring jämfört med de -29,7 Mkr under samma period 2021, men faktum kvarstår att rörelsekostnaderna alltjämt är för höga. Ledningen flaggar dessutom för en mer expansiv marknadssatsning.

För att finansiera ovanstående genomfördes i juli ytterligare en kapitalanskaffning, den här gången i form av en företrädesemission som tillförde bolaget runt 60 Mkr netto. Vid slutet av september fanns därmed likvida medel på drygt 62 Mkr på balansräkningen och inga långfristiga räntebärande skulder. Det kan ställas i relation till senaste kvartalets kassaflöde från den löpande verksamheten på -6 Mkr.

Vikten av ett starkt civilförsvar ökar hela tiden och många samhällskritiska funktioner behöver skydd i cybervärlden. Den underliggande efterfrågetrenden för bolagets lösningar är därför kanske starkare än någonsin tidigare, och orderingången har varit fortsatt god även så här långt i Q4. Men för att även aktien ska bli en bra investering framöver krävs det dock mer än bara stigande intäkter, det krävs äntligen svarta siffror på sista raden. Om inte annat så har vi lärt oss den hårda vägen i år att EV/Sales-multipeln som värderingsverktyg har tappat sin forna glans. Det spelar därför ingen roll att den i Advenicas fall har kommit ner till 2x, baserat på årets förväntade omsättning.

Vi slopar därför vår spekulativa köprekommendation (Newsletter 1950) och avvaktar tills vidare.