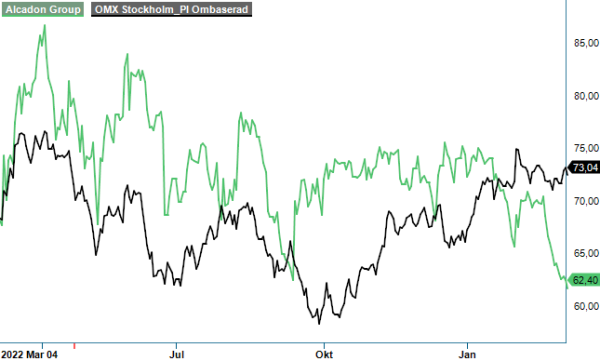

Alcadon - God potential på sikt

Alcadon Group som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation, har en tuff tid bakom sig sedan bolagets aktie under 2021 steg med 333% och var en av det börsårets bättre aktier.

Först publicerad i Stockpicker Newsletter 2044 (4 juni 2023)

ALCA | First North | 39,6 kr | KÖP

Under fjolåret föll aktien med drygt 40% och har tappat ytterligare cirka 45% i år. Bidragande till den svaga kursutvecklingen har lönsamheten varit då denna försvagades under både 2021 och 2022 medan tillväxten har varit godkänd efter flera tidigare förvärv och fjolårets förvärv av brittiska Networks Centre Holding Company Ltd och dess dotterbolag i UK och Nederländerna.

Främsta sänke i år är dock mer troligt ökad osäkerhet kring utbyggnadsplanerna av fiber i länder som Storbritannien, Tyskland och USA varit, en oro som i högsta grad även har påverkat bolag som Hexatronic och Waystream samt installatörer som Transtema. Några lagereffekter, finansiell påverkan eller nedgång i fiberutbyggnaden är dock svår att se hittills i flertalet av bolagen, vilket just nu gör det rejält svårt att veta på vilket ben man ska stå på. I Q1 fanns åtminstone inte speciellt mycket som tyder på någon större generell avmattning för exempelvis Hexatronics och Alcadons, även om Alcadons danska marknad visade sig vara svagare än väntat.

Alcadons nettoomsättning ökade i kvartalet med 90% till 389 Mkr (206), varav förvärvad tillväxt (NCH) stod för 85% och organisk tillväxt exklusive valutapåverkan var 3%. I oförändrade valutor ökade omsättningen med 87%. I stort samtliga marknader utvecklades också väl med hög efterfrågan. Storbritannien var den organiska tillväxten 23% medan försäljningen i Sverige fortsatte upp med fina 17%. God tillväxt var det även i Norge samt Benelux där tillväxten i lokal valuta uppgick till 18% respektive 10%. I det belgiska dotterbolaget fick också Alcadon under kvartalet ett femårigt ramavtal med Fiberklaar där volymerna väntas bli cirka 185 Mkr fram till 2027. I Tyskland var försäljningen något högre än i jämförelsekvartalet med en orderstock som fortsatte att utvecklas positivt.

Det negativa utropstecknet var istället Danmark där ett högre kostnadsläge för fibernätsoperatörer har resulterat i lägre efterfrågan i kvartalet, vilket fick försäljningen att minska med 41% i lokal valuta. I hög utsträckning har framflyttade fiberprojekt utökats i omfattning men även förlängts tidsmässigt, vilket sägs komma att påverka hela 2023 negativt. Under fjolåret stod den danska marknaden för 26% av den totala försäljningen och var näst största marknad utanför Sverige. Efter förvärv i Storbritannien är dock både Storbritannien och Sverige i Q1 betydligt större marknader då Danmark bara stod för 11% av försäljningen.

Trots försämrad marknad i Danmark kom resultatet in ungefär som väntat. Rörelseresultatet före avskrivningar på immateriella tillgångar, Ebita, nästan fördubblades till 28,1 Mkr (15,8), motsvarande en marginal på 7,2% (7,7). Kvartalet påverkades då av -3,3 Mkr (-0,1) från orealiserade valutakursförluster och skulle annars justerat ha varit 31,4 Mkr, motsvarande en marginal på 8,1%.

Sammantaget menar vi att Q1 var i enlighet med våra förväntningar och vi anser även att bolaget ger en bra exponering mot en strukturellt växande marknad för nätverksinfrastruktur som har många års god tillväxt framför sig. Osäkerheten på kort sikt har dock ökat då kunderna påverkas av ett högre kostnadsläge på grund av inflationen och även av ett svårare finansieringsklimat, vilket framförallt påverkar kunder inom bredband. Dessvärre är det också detta marknaden fokuserar på just nu, vilket kan göra det lite svårt för Alcadon-aktien att avancera nämnvärt kortsiktigt. Det underliggande behovet av fortsatta investeringar i nätverksinfrastruktur är likafullt givet under många år framåt, och inte minst i länder som Storbritannien och Tyskland som ligger långt efter många andra länder när det gäller bredbandspenetration.

Dyr är inte heller aktien, åtminstone inte enligt våra prognoser. Även om vi har justerat ner prognosen en bit på den svaga marknaden i Danmark och på osäkerheten kring kundernas finansiering, handlas inte aktien högre än ett p/e-tal kring cirka 13 i år och omkring 10 nästa år. Det känns åtminstone för oss som väldigt lågt för ett bolag med Alcadons tillväxtmöjligheter de kommande åren. Företagets mål är en årlig tillväxt på 20% organiskt och via förvärv samt en ebita överstigande 10%. Man har även en vision om att omsätta 2,6 miljarder 2025 med en ebita på 280 Mkr, vilket bör kunna översättas till ett p/e-tal mellan 5–6 på dagens kursnivå kring 40 kr. Skulle detta nås är uppsidan förstås betydande.

Även om det kan komma ett par tröga kvartal framåt behåller vi köprekommendationen men sänker riktkursen till 60 kr (80). Alcadon är för närvarande främst ett lite mer långsiktigt case där det kan dröja ett halvår eller mer innan aktien återigen blir het men potentialen på sikt bör också vara stor, inte minst som aktien har tappat 70% bara från årsskiftet 2021/2022.