Alcadon – Håll ögonen öppna!

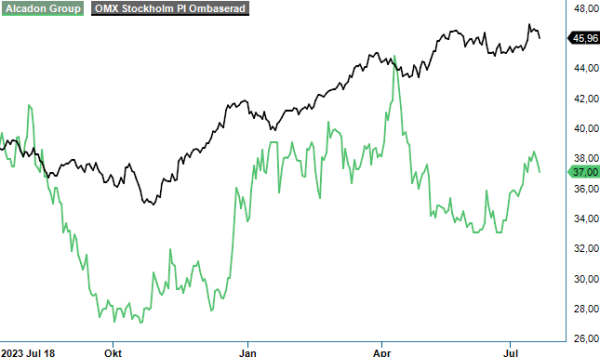

Efter att ha haft Alcadon Group som en av våra favoritaktier under 2021 då den för övrigt steg mer än 300% och hade en plats på vår Top Picks-lista, har vi nu sedan lång tid tillbaka en neutral syn på aktien.

Först publicerad i Stockpicker Newsletter 2120 (21 juli 2024)

NEUTRAL | ALCA | First North | 37,0 kr

Och tur är kanske det då bolaget som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation bara mellan 2022 och 2023 tappade 40% och därefter mer än halverades under 2023.

Främsta sänket under denna tid har varit den kraftigt ökade osäkerheten kring utbyggnadsplanerna av fiber i både delar av Europa och USA som i allra högsta grad även har påverkat även andra bolag i sektorn som Hexatronic och Waystream. Bidragande till den svaga kursutvecklingen har dock även lönsamheten varit som har försämrats medan tillväxten under delar av perioden har varit godkänd efter en rad tidigare förvärv däribland brittiska Networks Centre Holding Company Ltd och dess dotterbolag i Storbritannien och Nederländerna som köptes 2022.

Tyvärr för den som är intresserad av aktien har inte heller speciellt mycket nytt hänt ur ekonomisk synvinkel sedan vi senast tittade till aktien efter fjolårets Q3-rapport. Det främsta är att Alcadon sedan dess har förvärvat irländska Wood Communications, en affär som slutfördes i april i år. Woods omsatte under räkenskapsåret 2022/2023 12,4 Meur med ett justerat rörelseresultat före avskrivningar på 2,2 Meur, vilket motsvarar drygt 140 Mkr och ett justerat resultat före avskrivningar kring 25 Mkr. I maj i år gjordes faktiskt också ett mindre förvärv av brittiska XSiCute, som tillverkar koppar- och fiberoptiska kablage och kundanpassade komponentlösningar med en omsättning kring 300 000 pund. Detta förvärv väntas dock inte ha någon väsentlig påverkan på Alcadons resultat.

Eftersom förvärvet av Wood gjordes efter utgången av Q1 påverkades inte kvartalet som dessutom fortsatt präglades av ett delvis utmanande marknadsklimat och att jämförelsekvartalet var relativt starkt. Trenderna i kvartalet liknade i stort sett de från föregående kvartal med en positiv utveckling inom datacentersegmentet, en relativt stabil situation för kommersiella fastigheter och en svag bredbandsutbyggnad på flertalet marknader. Omsättningen ökade därför med svaga 2,7% till 399 Mkr (389), vilket organiskt exklusive valutapåverkan var en marginell ökning med 1,1%. Det kan jämföras med en organisk motsvarande tillväxt i samma kvartal året innan på 22%.

Rörelseresultatet före avskrivningar av immateriella tillgångar (EBITA) minskade samtidigt till 21 Mkr (28) men påverkades då negativt av orealiserade valutakursvinster och -förluster på -6,2 Mkr (-3,3). Av dessa bestod -5,1 Mkr (-2,4) av omvärdering av tilläggsköpeskillingar då den svenska kronan har försvagats mot framförallt det brittiska pundet. Exklusive orealiserade valutavinster och -förluster minskade Ebita med 13% och marginalen uppgick till 6,8% (8,1). Själva rörelseresultatet (EBIT) blev 16,7 Mkr (24,6) med rörelsemarginalen 4,2% (6,3).

För att delfinansiera förvärvet av Wood har en riktad nyemission genomförts i kvartalet som tillförde bolaget 75 Mkr före transaktionskostnader och en apportemission efter kvartalets utgång, vilket har ökat antalet aktier med omkring 12,5% så att de i dagsläget uppgår till cirka 24,5 miljoner. Emissionspengarna i kombination med ett i tidigare kvartal riktigt starkt kassaflöde har också bidragit till sänka den tidigare ganska väl tilltagna nettoskulden. Trots en något svagare utveckling av kassaflödet i Q1 på 12 Mkr (20) har numera nettoskulden sjunkit till mer hanterliga 277 Mkr (405).

Sammantaget kan vi konstatera att marknadsutvecklingen inte har förändrats nämnvärt sedan vi tittade på bolaget sist och årets Q2-rapport förväntas väl inte heller bjuda på någon större förbättring. Däremot finns det förhoppningar om ett bättre andra halvår och inte minst 2025 för bredbandsutbyggnaden, vilket har fått exempelvis Hexatronic att rusa kraftigt i år. Chansen finns därmed att även Alcadon ser en bättre marknad det närmaste året, inte minst på sina marknader i Storbritannien och Tyskland där bredbandsutbyggnaden är betydligt lägre än i Sverige och Norden. Förvärvet av Wood gör också att vi ser potential till förbättrade marginaler än Alcadons nuvarande.

Någon raket blir dock Alcadon knappast förrän det visar sig att en vändning i marknaden är här och det blir troligen inte förrän tidigast i Q3. Vi väljer därför att avvakta ytterligare något kvartal innan vi eventuellt trycker på köpknappen. Värderingen ser inte alltför utmanande med ett P/E-tal kring 15 i år och möjligen så lågt som 11 året därpå på våra prognoser som ändå ska sägas vara tämligen osäkra. Det är knappast högt men heller inte uppenbart superbilligt med nuvarande låga lönsamhetsnivåer. Vi väljer som sagt att avvakta ytterligare ett tag och behåller också riktkursen 40 kr (40). Företaget närmar sig dock sakta men säkert en tidpunkt då aktien kan börja bli riktigt intressant igen. Höll ögonen öppna.