Alcadon - Inget drag än

Efter att ha funnits på köplistan under stora delar av fjolåret, satte vi i slutet av augusti i år återigen köp på Alcadon Group som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation.

Först publicerad i Stockpicker Newsletter 1996 (16 november 2022)

ALCA | First North | 74,5 kr | KÖP

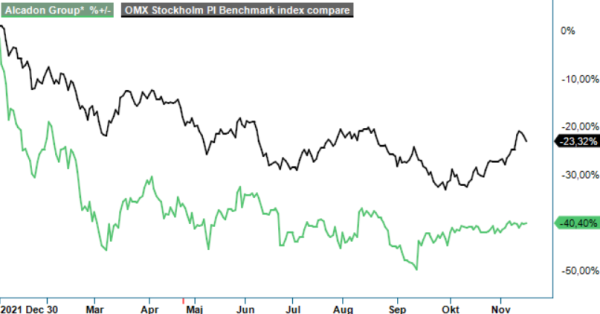

Aktien steg under 2021 med 333% men har i år tappat drygt 40% till kurser lite över 70 kr. Något värre drag i aktien denna gång har det dock inte blivit. Snarare har kursen stått och stampat sedan köprekommendationen för ett par månader sedan.

En bidragande faktor till att så har blivit fallet är en relativt trist Q3-rapport som inte nådde upp till våra förväntningar resultatmässigt till följd av en ofördelaktig valutautveckling, materialbrister i leveranskedjorna samt investeringar i fortsatt tillväxt på ett antal marknader.

Något större fel på försäljningstillväxten var det dock inte med en nettoomsättning som steg med 58% till 288 Mkr (183). Justerat för förvärv och valuta stannade dock den organiska tillväxten på ganska måttliga 6%. Förvärv stod för 48% av tillväxten och kom främst från köpet av brittiska Networks Centre Holding Company Ltd och dess dotterbolag i Storbritannien och Nederländerna med tillträde den 17 augusti. NWC är en professionell distributör av produkter och kompletta system för nätverksinfrastrukturlösningar och sägs ha fått en flygande start i Alcadon med stark försäljning i Storbritannien med enligt bolaget mycket god organisk tillväxt.

Tyvärr har utvecklingen varit mer avvaktande i Tyskland men orderstocken sägs stadigt öka och leveranser i enlighet med de stora avtal som har tecknats sker löpande och väntas gradvis få upp farten kommande månader. En återhållande faktor har varit störningar i leveranskedjan.

En försvagad svensk krona (mot USD och Euro), ökade fraktkostnader samt prisökningar som ger eftersläpningseffekter, gjorde i kvartalet att resultatet kom in lägre än väntat. Rörelseresultatet före immateriella avskrivningar (EBITA) stannade på 11,6 Mkr (17,7), vilket var åtminstone 5 Mkr lägre än vi räknade med. En bidragande faktor till det svaga resultatet var dock också förvärvskostnader på 4,3 Mkr från förvärvet av NWC. Samtidigt har också Alcadon gjort omfattande investeringar i bland annat Benelux, vilket har lett till ökade omkostnader. En stor del av dessa kostnader sägs också bara belasta tredje kvartalet, varför redan det fjärde kvartalet bör kunna bli bättre.

Sammantaget var Q3 lite av en besvikelse men samtidigt är vi inte speciellt oroade över framtiden för Alcadon. Lågkonjunkturens regler gäller inte riktigt inom marknaden för infrastruktur, vilket bland annat syns i Hexatronics enorma utveckling. Länder som Tyskland och England ligger långt efter avseende bredbandspenetrationen jämfört med Sverige och Norden, vilket ger mycket goda tillväxtmöjligheter under många år framåt, inte minst inom fibernät och datacentersegmentet som påverkas positivt av starka makrotrender. Alcadon har de senaste åren vuxit och finns numera förutom Sverige, Norge och Danmark även etablerade i snabbväxande marknader som Benelux, Storbritannien och Tyskland.

Värderingen är heller inte speciellt utmanande hög om man ser det som en investering på flera års sikt. På våra prognoser faller årets P/E-tal som överstiger 30 redan nästa år ner mot 15 för att nå 12 året därpå. Det är om vi får rätt inte speciellt högt för ett bolag som kommer att växa snabbt i många år framåt. Tillväxten är också strukturell och kommer knappast att påverkas speciellt mycket av en sämre konjunktur, vilket gör det mindre riskabelt att investera i en aktie som Alcadon än i mycket annat.

Vi väljer helt enkelt att behålla en köprekommendation på aktien och även riktkursen på 92 kr. Att Investment AB Spiltan är största ägare i bolaget ger stabilitet och är som vi ser det en kvalitetsstämpel.