Alcadon - Inget läge än

Efter att ha haft ett betydande tålamod med kursutvecklingen i Alcadon Group som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation valde vi i somras att kasta in handduken och sänkte rekommendationen till Neutral från tidigare Köp.

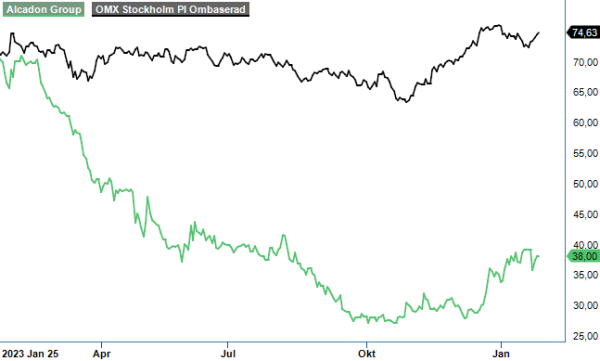

Först publicerad i Stockpicker Newsletter 2095 (28 januari 2024)

NEUTRAL | ALCA | First North | 38,0 kr

Aktien hade då funnits bland våra Top Picks både under 2021 då den under året totalt steg mer än 300% men också alltså mellan sommaren 2022 och dito 2023 då kursen istället tappade cirka 35 %.

Bidragande till den svaga kursutvecklingen senast var framförallt lönsamheten som försvagades 2022 medan tillväxten var godkänd efter tidigare förvärv och 2022s förvärv av brittiska Networks Centre Holding Company Ltd och dess dotterbolag i Storbritannien och Nederländerna. Främsta sänket var dock snarare den kraftigt ökade osäkerheten kring utbyggnadsplanerna av fiber i både delar av Europa och USA som i allra högsta grad även påverkade andra bolag i sektorn som Hexatronic och Waystream.

Dessvärre för den som är intresserad av aktien skingrade inte heller det tredje och senaste kvartalet osäkerheten nämnvärt, även om det fanns enstaka ljuspunkter. Omsättningen i kvartalet steg med 32% till 381 Mkr (288) men det berodde som sagt mestadels på förvärv. Organisk tillväxt inklusive valutapåverkan stannade istället på högst måttliga 1,5%.

På Bolagets olika marknader var tillväxten god och fortsatt positiv i Storbritannien, Sverige, Benelux och Tyskland men svag i Danmark och Norge. Framförallt är det datacentersegmentet som utvecklas väl generellt medan fastighetsnätverk är stabilt och fibernätsegmentet mer pressat. Bolaget tror sig dock växa något starkare än marknaden som helhet och ser även vissa positiva signaler avseende utvecklingen framöver.

En viss ljuspunkt i kvartalet var resultatutvecklingen med ett rörelseresultat före avskrivningar på immateriella tillgångar (EBITA) som steg betydligt (142%) till 28 Mkr (12). Då påverkades resultatet positivt med 5,1 Mkr (-0,8) från orealiserade valutavinster och förluster. Under Q3 2022 ingick även förvärvskostnader om -4,3 Mkr. Justerat för detta ökade EBITA med 37% och EBITA-marginalen blev 6,0% (5,6). Positivt i sammanhanget är en viss marginalförbättring jämfört med jämförelsekvartalet och inte minst en tydlig förbättring från Q2. Själva rörelseresultatet blev 23,3 Mkr (11,1), motsvarande en marginal på 6,1% (5,3).

En positiv aspekt i kvartalet var även ett starkt kassaflöde som har fått ner den väl tilltagna nettoskulden en bit. Kassaflödet från den löpande verksamheten uppgick till 60 Mkr (22), vilket har fått ner nettoskulden till 356 Mkr (432). Det är en minskning med 91 Mkr från december 2022 i efterbörden av det senaste förvärvet då nettoskulden uppgick till 447 Mkr. Därmed har också risken för eventuella emissioner med stora utspädningseffekter minskat.

Sammantaget kan vi konstatera att marknadsutvecklingen knappast har förändrats nämnvärt sedan vi senast sänkte rekommendationen och vi räknar inte heller med att så sker i någon större utsträckning de närmaste kvartalen. Därmed finns heller ingen större anledning att äga aktien även om en vändning successivt bör komma allt närmare.

Aktien handlas i dagsläget också kring ungefär samma kursnivåer som när vi sänkte rekommendationen så inte heller där finns någon anledning att ändra åsikt. Värderingen är inte speciellt hög om bolaget lyckas vända skutan uppåt 2024 men det vet vi ännu inte tillräckligt mycket om. På vår osäkra prognos faller dock ändå 2023 års P/E-tal kring 19 ner mot 12–13 för innevarande år. Det är knappast utmanande men heller inte uppenbart väldigt billigt, speciellt inte med nuvarande låga lönsamhetsnivåer.

För att åter rekommendera köp vill vi gärna se flera kvartal i rad av stigande marginaler. En indikativ riktkurs tycker vi borde ligga kring 40 kr (35–45).