Alcadon - Ny köpmöjlighet?

Alcadon Group som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation var en av fjolårets bästa aktier och fanns under stora delar av denna tid på vår Top Picks-lista.

Först publicerad i Stockpicker Newsletter 1947 (10 april 2022)

ALCA | First North | 80 kr | NEUTRAL

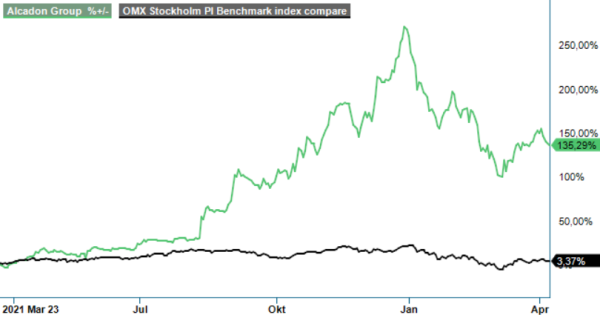

Bara den sista rekommendationen mellan maj och augusti ifjol gav en avkastning på drygt 100% och då hade vi tidigare under året redan tagit hem en ännu större vinst när riktkursen nåddes. Ser vi till hela året steg aktien med fenomenala 333% med en markant uppgång inte minst i slutet av året som avlutades på 125 kr, att jämföra med 28,90 kr vid starten av året.

Var börsen lite väl optimistisk i slutet av fjolåret med höga värderingar som följd så har dock pånyttfödd oro karakteriserat det nya året med krig i Europa och rädsla för att inflationen ska ta fart. Detta har såklart drabbat Alcadon som har tappat mer än 30% på börsen. Något större fel på bolagets ekonomiska utveckling har det dock inte varit, vare sig avseende fjolåret eller Q4 som är det senast presenterade kvartalet. Bolaget har dock precis som flertalet andra företag på börsen i viss mån drabbats av hög frånvaro på grund av pandemirestriktioner, kostnadsinflation, ökade fraktkostnader och andra typer av störningar i försörjningskedjorna.

I Q4 steg omsättningen med 86% till 206 (111), varav organisk tillväxt var 5% och resten bestod av förvärvad tillväxt. Ökningen kom framförallt från förvärvet av 6X som gjordes vid förra årsskiftet och adresserar marknaderna i Danmark och Tyskland. I Q4 i ifjol förvärvades också 80% av belgiska 6X international och man har även etablerat sig i Nederländerna genom grundandet av Alcadon B.V.

Marknaderna sägs i rapporten vara fortsatt positiv i Norge och Sverige medan den danska verksamheten har levererat över förväntan. Tyskland har påverkats negativt av restriktioner och höga frånvarotal både hos Alcadon och hos kunder, vilket har lett till förseningar i flera större projekt. I Belgien pågår integrationen av den nya verksamheten.

På resultatsidan steg rörelseresultatet i kvartalet med 62% till 15,2 Mkr (9,4), motsvarande en rörelsemarginal på 7,4% (8,5). Resultatet påverkades då negativt av förvärvskostnader på -0,8 Mkr och en rörelseförlust i 6X Belgien på -0,4 Mkr, men även av negativa valutakursförluster på -0,6 Mkr (0,9). Justerat skulle rörelseresultatet ha dubblats. Utöver ökade fraktkostnader i samtliga regioner har även investeringar gjorts i nyrekrytering och marknadssatsningar. Efter periodens utgång har en riktad nyemission genomförts som har tillfört Alcadon 128 Mkr före emissionskostnader.

Vi gillar Alcadon där den underliggande marknaden är strukturellt mycket stark med stora digitala infrastrukturinvesteringar på flera marknader och inte minst den gigantiska tyska marknaden. Förvärvet av 6X tycks också ha blivit en succé då man under fjolåret har vunnit ett stort antal större projekt med en mycket betydande förväntad försäljning över flera år. Största avtalet som gjordes i Q3 var den med tyska med Deutsche Glasfaser, en ledande leverantör inom ”Fiber till hemmet” med ett uppskattat värde om 20 miljoner euro, eller drygt 200 Mkr under en treårsperiod. Möjligen kommer en del projekt att dra ut lite på tiden till följd av olika störningar med frakt och logistik men läget bör kunna stabiliseras under året.

Efter kursnedgången ser heller inte värderingen längre lika ansträngd ut (vilket den gjorde i slutet av fjolåret). P/E-talet i år och nästa år bör nu ligga kring 20–21 respektive 16–17, vilket vi anser vara relativt rimligt givet de goda tillväxtmöjligheterna. Efter den riktade nyemissionen är också nya förvärv i år troligen att räkna med.

Vi väljer för närvarande en neutral rekommendation för Alcadon inför kommande rapportperiod men anser aktien vara värd att hålla ögonen på, inte minst om den skulle tappa ytterligare.

Vi ger aktien riktkursen 92 kr.