Alcadon - Steg i rätt riktning

Alcadon Group som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation, har en tuff tid bakom sig sedan bolagets aktie under 2021 steg med drygt 330% och var en av det börsårets bättre aktier.

Först publicerad i Stockpicker Newsletter 2023 (12 mars 2023)

ALCA | First North | 61 kr | KÖP

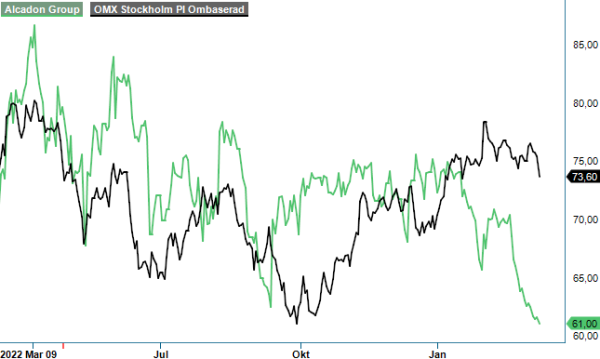

Under fjolåret föll aktien med drygt 40% och har tappat ytterligare cirka 15–20% i år.

Tillväxten har under perioden varit fullt godkänd inte minst beroende på ett antal förvärv som gjordes främst under 2019, men däremot har lönsamheten varit lite av en besvikelse på grund av förvärvskostnader, en försvagad svensk krona, ökade fraktkostnader och komponentbrister.

Efter att ha haft köprekommendation på aktien under stora delar av 2021 när aktien gick som bäst, satte vi återigen köp på aktien i slutet av augusti ifjol, och även om vi därmed missade den största delen av nedgången i aktien så har aktien tappat cirka 15% sedan dess. Märkligt nog kommer en stor del av denna nedgång i kölvattnet av presentationen av Q4-rapporten, som vi ändå tyckte var godkänd och i linje med våra prognoser. För var vi besvikna på Q3 så såg vi snarare utvecklingen i Q4 som ett steg i rätt riktning.

Nettoomsättningen steg med 94 % till 401 Mkr (206), varav 5% var organiskt och 86% förvärvad tillväxt, vilket var något över vår prognos. Den förvärvade tillväxten kommer i sin tur från köpet av brittiska Networks Centre Holding Company Ltd och dess dotterbolag i Storbritannien och Nederländerna med tillträde den 17 augusti ifjol. Utvecklingen på marknaderna i Sverige, Storbritannien och Benelux har varit positiv och dessbättre har även Tyskland kommit igång med ökade leveranser från de order Alcadon erhöll 2021, medan Norge och Danmark utvecklades svagt negativt.

På resultatsidan kom kvartalet in ungefär som väntat. Rörelseresultatet före avskrivningar på immateriella tillgångar nästan fördubblades till 31 Mkr (16) och själva rörelseresultatet blev 25,5 Mkr (15,2), motsvarande en marginal på 6,4% (7,4). Det var tredje kvartalet i rad då marginalen förbättrades efter att tidigare under fjolåret ha varit under press till följd av den försvagade svenska kronan, ökade fraktkostnader och en eftersläpningseffekt från gjorda prishöjningar. Detta sägs nu ha stabiliserats i Q4. Kvartalet var också fjolårets första där rörelseresultatet faktiskt förbättrades i absoluta tal från motsvarande period året innan, en trend vi räknar med fortsätter. Dels beroende på en större omsättning men också på grund av en förbättrad lönsamhet.

Vi ser sammantaget fortsatt positivt på Alcadons framtidsutsikter med fortsatt god strukturell tillväxt inom datacenter och bredbandssegmentet i Europa, där både Storbritannien och Tyskland ligger långt efter Norden i fiberpenetration. Bolaget fick under 2021 flera större order till Tyskland som nu rampas upp. Via sitt belgiska dotterbolag har också Alcadon efter kvartalets utgång tecknat ett femårigt ramavtal med belgiska Fiberklaar, en nätverksoperatör som installerar fiber till hemmen, för leverans av fiberoptiskt material för fiberutbyggnad. Volymerna enligt ramavtalet uppgår till cirka 16 Meuro, eller cirka 177 Mkr, fram till 2027 och är en betydande order för ett bolag som Alcadon. Projekten förväntas huvudsakligen starta 2024 och kommer att innebära en viss lageruppbyggnad under 2023.

Värderingen känns definitivt attraktiv, inte minst efter kursnedgången även i början av detta år. P/e-talen för i år och nästa år ligger enligt våra bedömningar kring 14 respektive 11, vilket förefaller lågt för ett så pass snabbväxande bolag i en marknad av strukturell tillväxt som knappast kommer att påverkas nämnvärt av eventuell lågkonjunktur.

Vi upprepar således köprekommendationen. Riktkursen ligger dock lite högt och justeras därför ner till 80 kr (92).

Innehavsredovisning: Jan Axelsson