Alcadon - Stort förvärv i augusti

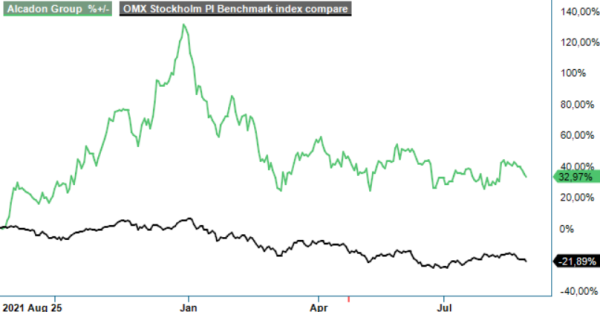

Alcadon Group som utvecklar och erbjuder produkter, lösningar och system inom nätverksinfrastruktur och datakommunikation var en av fjolårets bästa aktier och steg på helåret med 333% till 125 kr som högst, att jämföra med 28,90 kr vid starten av året.

Först publicerad i Stockpicker Newsletter 1975 (28 augusti 2022)

ALCA | First North | 72,6 kr | KÖP

Under stora delar av fjolåret fanns också aktien bland våra Top Picks. I år har aktien utvecklats betydligt sämre, vilket har varit rimligt givet inflation i materialpriser, fraktproblem och krig i Europa men också att förväntningarna i fjol förmodligen var lite väl optimistiska. Aktien har från årsskiftet tappat runt 40% och handlas i dagsläget strax under 75 kr.

Något större fel på bolagets ekonomiska utveckling har det dock inte varit, även om bolaget som sagt har påverkats negativt av kostnadsinflation, ökade fraktkostnader och andra typer av störningar i försörjningskedjorna. I Q2-rapporten som presenterades i augusti steg omsättningen med 22% till 216 Mkr (177), varav 17% organiskt och 5% berodde på förvärv. Efterfrågan på bolagets marknader beskrivs som fortsatt god och detta specifikt inom bredbands- och datacentersegmenten.

I Sverige har utvecklingen varit stark men leveransförseningar har påverkat försäljningen negativt liksom på den norska marknaden, och i Danmark har utvecklingen inom just datacenter varit mycket positiv. I Tyskland har leveranser påbörjats enligt de stora avtal som tecknades under fjolåret men är ännu i begränsad skala. I Benelux är verksamheten ännu i uppbyggnadsfas. Under fjolåret fick bolaget bland annat att avtal med tyska Deutsche Glasfaser, en ledande leverantör inom ”Fiber till hemmet” med ett uppskattat värde om 20 Meuro, eller drygt 200 Mkr under en treårsperiod.

Var tillväxten god med bra framtidsutsikter sa var ändå resultatutvecklingen en mindre besvikelse. Rörelseresultatet i Q2 kom in på 10,3 Mkr (17,2), motsvarande en rörelsemarginal på 4,8% (9,7), vilket var en försämring även jämfört med Q1 då rörelseresultat och marginal blev 15,5 Mkr respektive 7,6%. Starkt bidragande till den svaga marginalen är då de kraftiga störningarna i försörjningskedjorna och en försvagad krona mot USD och Euro, som har gjort det svårt att i tid föra vidare ökningarna till kund.

Alcadon känns ändå klart intressanta att äga inför hösten och framåt och orsakerna är flera. Dels har bolaget en god pipeline som håller uppe tillväxten i kommande kvartal, och bolaget ser också att priserna nu successivt stabiliseras samt att en gradvis anpassning görs av kundernas lagernivåer för att möta den ökade efterfrågan. Den främsta anledningen till optimism är dock det storförvärv som Alcadon gjorde bara dagar innan Q2-rapporten presenterades.

Förvärvet gäller brittiska Networks Centre Holding Company Ltd och dess dotterbolag i Storbritannien och Nederländerna och ökar Alcadons omsättning rejält. NWC är en professionell distributör av produkter och kompletta system för nätverksinfrastrukturlösningar och omsatte per den 30 juni cirka 530 Mkr med ett underliggande rörelseresultat före avskrivningar om cirka 45 Mkr under de senaste 12 månaderna. Till 8,8x EV/EBITDA förefaller prislappen vara klart rimlig och man ska även veta att bredbandspenetrationen i Storbritannien precis som i Tyskland är mycket lägre än i Sverige och Norden, vilket ger mycket goda tillväxtmöjligheter under många år framåt.

Sammantaget gillar vi Alcadon där den underliggande marknaden som sagt är mycket stark med stora digitala infrastrukturinvesteringar på flera marknader. Värderingen om än osäker efter förvärv ser heller inte speciellt hög ut i med en lite längre placeringshorisont. På våra prognoser för bolaget faller årets P/E-tal kring 26–27 ner mot 15 nästa år och kanske cirka 12 året därpå. Det är inte speciellt utmanande för ett bolag som kommer att växa snabbt kommande år. Tillväxten är också strukturell och kommer knappast att påverkas speciellt mycket av en sämre konjunktur.

Vi höjer nu vår rekommendation på aktien till Köp (Neutral) men behåller vår tidigare riktkurs på 92 kr. Den härstammar från i våras då vi uppdaterade aktien senast med neutral rekommendation som följd.