Alfa Laval – En del av lösningen

Samhällets kamp mot klimatförändringar kräver långsiktiga planer. Samtidigt har den geopolitiska krisen ökat behovet av snabba åtgärder.

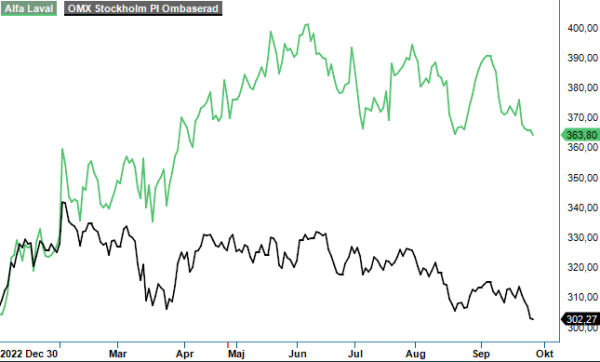

Först publicerad i Stockpicker Newsletter 2068 (27 september 2023)

ALFA| Large Cap | 363,8 kr | KÖP

Insikten om att vi måste komma bort från fossila bränslen når nämligen allt fler. Att stänga ner det gamla systemet över natt är dock knappast genomförbart, snarare måste nuvarande processer optimeras med hjälp av befintliga teknologier, samtidigt som nya och renare lösningar rullas ut.

Mycket väl positionerat i detta läge är Alfa Laval, som erbjuder en bred portfölj av teknologier som kan minska energiförbrukningen och utsläppen i ett stort antal olika industrier och industriprocesser. Dessutom utvecklar man nya lösningar för framtiden, dels genom egna FoU-investeringar, dels genom nära samarbeten med olika partners.

Förutom klimatförändringen och global uppvärmning, gynnas bolaget även av förändringarna på livsmedelsmarknaden, där behovet av rent vatten ska säkras och jakten på nya råvaror accelererar i takt med att konsumenterna vill ha produkter med lägre miljöbelastning. Idag är man världsledande inom sina tre nyckelteknologier värmeöverföring (39% av koncernens försäljning), separering (17%) och flödeshantering (22%).

Alfa Laval har en mycket fint operationellt track record med stigande omsättning över tid, hög lönsamhet och god avkastning på det sysselsatta kapitalet. Ifjol rapporterade man en orderingång på 58,6 miljarder kr, en omsättning på 52,1 miljarder kr, en justerad EBITA-marginal på 15,8% och en ROCE på 17,3%. Enligt den finansiella målsättningen ska man visa 5% genomsnittlig årlig omsättningstillväxt över en konjunkturcykel, 15% i justerad EBITA-marginal och 20% ROCE.

Verksamheten bedrivs via de tre affärsdivisioner Energy (29% av nettoomsättningen), Food & Water (40%) samt Marine (31%). Energy-divisionen riktar sig till kunder inom HVAC och marknader för kylning liksom processindustrier såsom kemikalier, petrokemisk industri och olje- och gasindustrin. Aktiviteten är hög, då behovet av att förbättra energieffektiviteten som en del av Parisavtalet har börjat synas inom många olika användningsområden, som uppvärmning av bostäder och kylning av datacenter. Den redan snabbväxande marknaden för värmepumpar till privatbostäder i Europa fick ytterligare skjuts ifjol när små gaspannor beroende av rysk gas inte längre var en attraktiv del av mixen.

Food & Water erbjuder olika typer av produkter för värmeöverföring, separering och hygienisk flödeshantering och riktar sig till kunder inom livsmedel, läkemedel, bioteknologi, vegetabiliska oljor, bryggeri, mejeri samt kroppsvårdsprodukter. Utöver det fokuserar divisionen på offentlig och industriell vattenrening, liksom vatten- och avfallsbehandling. Kunderna strävar i allt högre grad efter att minska energi- och vattenförbrukning i sina produktionsprocesser, vilket driver efterfrågan på mer avancerad utrustning för flödeshantering.

Marine-divisionens kunder inkluderar redare, varv, tillverkare av diesel- och gasmotorer, liksom bolag som arbetar med utvinning av olja och gas till havs. Erbjudandet här inkluderar pumpsystem, pannor, värmeöverföringsutrustning, höghastighetsseparatorer, digitala lösningar och flera olika miljörelaterade produkter, inklusive system för att rena ballastvatten och avgaser. Efterfrågan gynnas bland annat av att redarna måste minska koldioxidutsläppen från den globala handelsflottan med 40% till 2030.

Helt oberoende av den makroekonomiska utvecklingen är Alfa Laval givetvis inte. Men trots första negativa effekter på volymerna i den transaktionsbaserande affären, finns det en betydande styrka i bolagets service- och projektaffär, vilket har mer än väl kompenserat under det första halvåret i år. Både orderingången och nettoomsättningen ökade med 33% vardera till 36,8 miljarder respektive 30 miljarder kr. Inom Energy-divisionen var ordertillväxten fortsatt positiv inom värmepumpar och kylning av datacenters och steg totalt med 23% organiskt. Ännu bättre gick det för Marine där orderingången ökade med 46% organiskt.

I takt med stabiliseringen av de globala försörjningskedjorna har faktureringen gradvis ökat under året. Smolk i glädjebägaren var lönsamheten, då den justerade EBITA-marginalen minskade med 90 bps till 15,9%. Det var främst hänförligt till Marine-divisionen, drivet av negativa mixeffekter. I samband med halvårsrapporten flaggade dessutom vd Tom Erixon för vissa kapacitetsjusteringar under Q3 för att skydda lönsamheten. Vad gäller bolagets slutmarknader förväntar han sig en fortsatt oförändrad efterfråga på kort sikt (justerad för sedvanliga säsongvariationer).

Trygghet får vd Erixon dessutom från den goda orderstocken på 45 miljarder kr vid slutet av juni, varav 20,1 miljarder är avsedda för leverans under resten av detta år. Estimaten för helåret 2023 känns därmed tämligen säkra och en vinsttillväxt kring 35% ligger i korten. Större frågetecken är det förvisso bakom 2024-etimaten, men givet de starka icke-konjunkturrelaterade drivkrafterna ser vi ytterligare vinsttillväxt kring 15% som realistiskt. För detta betalar man i skrivande stund en EV/EBIT-multipel kring 14x och ett p/e-tal kring 19, räknat på siffrorna för 2024. För ett kvalitetsbolag som Alfa Laval med god tillväxtpotential och robust balansräkning är det överkomligt.

Vi sätter Köp med riktkurs 440 kr.