Alligator Bioscience – Bulldegen i ugnen

Den stora företrädesemissionen är numera i hamn. Utfallet blev under omständigheterna fullt godkänt, om än inte fulländat.

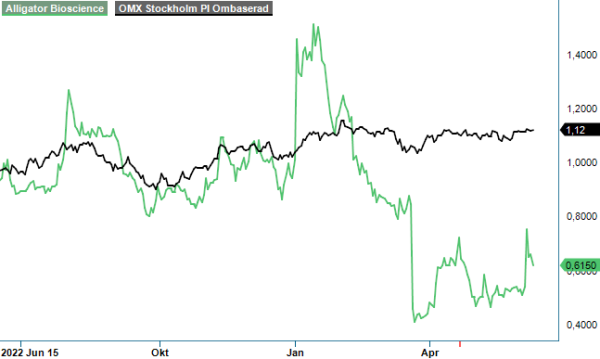

Först publicerad i Stockpicker Newsletter 2046 (18 juni 2023)

ATORX | Small Cap | 0,615 kr | CHANS

331,3 miljoner units motsvarande ca 75,1% av emissionen tecknades med stöd av uniträtter. Utöver detta tecknades 3,5 miljoner units utan stöd av uniträtter, motsvarande ca 0,8% av emissionen. Emissionsgaranterna tilldelades sedan 68,2 miljoner units, eller ca 15,5% av emissionen. Summa summarum tecknades den således till totalt ca 91,3% och Alligator Bioscience tillfördes därmed ca 181 Mkr före avdrag för emissionskostnader.

Efter företrädesemissionen, som medförde en utspädning på ca 64,6% uppgår det totala antalet utestående aktier i bolaget till 624,5 miljoner st. Vid fullt utnyttjande av samtliga 403,0 miljoner teckningsoptioner av serie TO 6, som gavs ut i emissionen kommer antalet aktier att öka med ytterligare högst 50,4 miljoner aktier, vilket i så fall innebär att det totala antalet utestående aktier i bolaget ökar till 674,9 miljoner st. Vid fullt utnyttjande av samtliga teckningsoptioner av serie TO 6 uppgår den ytterligare utspädningen till ca 7,5%.

Varje unit bestod av en aktie och en vederlagsfri teckningsoption av serie TO 6. Åtta teckningsoptioner av serie TO 6 berättigar innehavaren till teckning av en ny aktie i Alligator till en teckningskurs motsvarande 70% av det volymviktade genomsnittskursen för bolagets aktie under en period om tio handelsdagar före den 15 augusti 2023, dock ej lägre än 0,40 kr. Lösenperioden kommer att löpa mellan den 17 augusti och den 31 augusti 2023.

I analysen i slutet av mars menade vi att det var uppenbart att Alligator var mycket angelägna om, att trots mycket svåra marknadsförhållanden uppnå en hög teckningsgrad i den då kommande emissionen och inte behöva bromsa sin utveckling, samt ville belöna de som väljer att vara fortsatt långsiktiga i aktien. Vi framhöll att det är förståeligt, även om vi ansåg att emissionsrabatten kanske stack ut lite samtidigt som vi betonade att kapitalmarknaden för liknande bolag numera är en helt annan än för bara något år sedan.

Att bolaget lyckades nå en teckningsgrad exkl garantiteckningarna om närmare 76% i en i förhållande till bolagsstorleken och risknivån relativt sett mycket stor emission, får i rådande marknadsläge för mindre bioteknikbolag ses som en relativ framgång. Det förefaller med andra ord finnas en under omständigheterna god tilltro till Alligator bland investerare.

Sedan marsanalysen har Alligator bl a också kunnat meddela att bolaget erhållit FDA-godkännande för att initiera sin kliniska fas II-studie med mitazalimab i blåscancer, avslutad patientrekrytering i fas II-studien i bukspottkörtelcancer med mitazalimab och bekräftat tidslinjen för topline-data i Q1 nästa år. Utöver det har även sista patienten doserats i mitazalimab-MesoPher fas I-studien i bukspottkörtelcancer. Dessutom har Orion Corporation valt ut huvudkandidater från framtagna bispecifika antikroppar och utnyttjar därmed sin möjlighet att fortsätta utvecklingen av dessa molekyler inom bolagens tidigare ingångna forskningssamarbete och licensavtal samtidigt som den amerikanska läkemedelsmyndigheten FDA har beviljat bolagets huvudkandidat mitazalimab särläkemedelsstatus för behandling av bukspottkörtelcancer.

Att aktien är upp med drygt 50% från dåvarande ca 0,43 kr vid analysen i slutet av mars förefaller fullt motiverat och vår riktkurs om 1,25 kr förblir intakt i väntan på viktiga studiedata. Den spekulativa köprekommendationen kvarstår. Det finns en betydande ytterligare uppsida i aktien utöver rådande riktkurs om kommande studieresultat faller särskilt väl ut.