Alligator Bioscience – Vässat bet(t)

Likt fågel Fenix reser sig Alligator Bioscience ur spillrorna på nygammalt hopp.

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

ATORX | Small Cap | 2,20 kr | CHANS

Läkemedelskandidaten som en gång bidrog starkt till att bolaget erhöll en värdering på flera miljarder kr i samband med sin börsnotering, är på tapeten igen. Den här gången med nya lovande forskningsresultat. Dessutom finns en god bredd i pipelinen och kassan räcker uppskattningsvis in i andra halvåret. Samtidigt är värderingen en bråkdel av vad den en gång var. Denna kompott lockar oss till köp.

Alligator Bioscience är ett bioteknikbolag i klinisk fas II som utvecklar tumörriktade immunonkologiska antikroppsläkemedel. Projektportföljen innehåller flera lovande läkemedelskandidater, där den monoklonala CD40-antikroppen mitazalimab utgör dess huvudkandidat. Därutöver samutvecklar Alligator ALG.APV-527 tillsammans med amerikanska Aptevo Therapeutics Inc, och flera ej offentliggjorda molekyler baserade på bolagets egenutvecklade teknologiplattform Neo-X-Prime, samt nya läkemedelskandidater baserade på bolagets bispecifika plattform RUBY tillsammans med finländska Orion Corporation. Utlicensierade program inkluderar AC101/HLX22 i fas 2-utveckling till kinesiska Shanghai Henlius Biotech Inc och en ej offentliggjord målmolekyl till likaledes kinesiska Biotheus Inc.

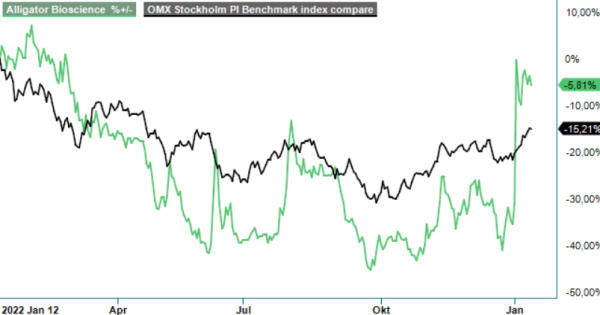

Besvikelsen blev enorm när Alligator i slutet av juli 2019 tvingades meddela att bolaget återtar de globala rättigheterna för CD40-antikroppen ADC-1013, numera kallad mitazalimab, från Janssen. Samarbetsavtalet mellan Alligator och Janssen, som tecknades redan 2015 avslutades som ett resultat av ett strategiskt beslut hos Janssen att prioritera andra projekt. På lite mer än tre veckor tappade aktien drygt 55%. Efter en tids konsolidering har sedan utförslöpan fortsatt. Steg för steg under åren som gått har förväntningarna förrädiskt smygpyst ut ur aktiekursen.

Börsvärdet idag på ca 485 Mkr kan jämföras med ca 2 344 Mkr efter den första handelsdagen i slutet av 2016. Då har ändå antalet aktier i bolaget genom emissioner drygt tredubblats sedan noteringen. Förväntningarna som en gång var skyhöga har alltså kommit ned ordentligt på jorden i en utdragen kraschlandning. Men frågan är om det inte är dags för förväntningarna att börja spira igen? Bolaget har flera lovande såväl interna projekt som partnerprojekt och marknadens värdering av desamma är sammantaget i njuggaste laget.

Strax efter årsskiftet meddelade Alligator dessutom positiva fas II-data med över 50% ORR (Overall Response Rate) från den pågående studien OPTIMIZE-1, som utvärderar mitazalimab i första linjens behandling av spridd bukspottkörtelcancer. Interimsanalys av effektdata visade att mitazalimab i kombination med kemoterapi, mFOLFIRINOX, resulterade i en total svarsfrekvens/ORR hos 52% av de 23 patienter som utvärderades. Över 90% av patienterna uppnådde sjukdomskontroll (Disease Control Rate), vilket innebär ett objektivt svar eller stabilisering av sjukdom.

Uppnådda data anses anmärkningsvärda, särskilt mot bakgrund av en tidigare visad ORR på 31,6% för FOLFIRINOX i en liknande patientpopulation. Data bekräftade även tidigare rapporterad säkerhet hos mitazalimab i kombination med mFOLFIRINOX. Alligator planerar nu att inleda diskussioner med tillsynsmyndigheter i USA och Europa om accelererad utveckling och godkännande av mitazalimab i bukspottkörtelcancer, samtidigt som bolaget fortsätter att rekrytera patienter i den pågående studien. Topline-data från studien väntas under Q1 nästa år.

Även om patientunderlaget ännu är begränsat och studien saknar placebojämförelse, skapar de uppnådda resultaten onekligen ett helt nytt hopp för läkemedelskandidaten. Det är inte ovanligt att utlicensierade läkemedelskandidater, som återlämnas när licenstagare gör andra prioriteringar i sina portföljer senare utlicensieras på nytt till annan part. Med tanke på den omfattande vidareutveckling som gjorts avseende mitazalimab och de nu uppnådda resultaten ser vägen fram mot ett nytt licensavtal onekligen fullt farbar ut.

När Janssen övergav mitazalimab befann sig kandidaten i fas I. Om den pågående fas II-studien fortsätter att falla väl ut finns dessutom chansen till accelererade utvecklings- och godkännandevägar, vilket i så fall skulle innebära betydande extravärden i form av minskade kostnader och kortad tid för att nå marknaden, vilket i sig kan ge större marknadsandelar. Alligator har dessutom planer på att bredda det kliniska utvecklingsprogrammet till ytterligare tumörtyper.

Framåt kommer nu i OPTIMIZE-1-studien att fortsätta rekryteringen, behandlingen och uppföljningen av patienter för att ytterligare karaktärisera den kliniska effekten genom att undersöka resultaten för progressionsfri och total överlevnad, allt eftersom studien fortsätter. Det finns således utrymme för ett intressant nyhetsflöde framöver, vilket även gäller resten av Alligators pipeline där inte minst det växande samarbetet med Orion lovar gott inför framtiden.

Det är i sammanhanget intressant att notera att det avbrutna samarbetet med Janssen är det som satt det utan jämförelse enskilt största negativa avtrycket i kursutvecklingen. Måhända är bolaget ännu en lång väg från ett lika spektakulärt sockrat avtal som det med Janssen, vars frånfälle berövat Alligator dess en gång ganska unika skimmer bland biotekniksektorns mindre bolag. Men idag finns, förutom färska lovande fas II-data för mitazalimab en bredd i forskningsportföljen som tillsammans med befintliga avtal borgar för att bolaget ändå har hyggliga chanser att på sikt få till en fullträff.

I en generellt nedtryckt biotekniksektor där de kassastinna läkemedelsbolagen samtidigt har stort behov av att botanisera efter nya läkemedelskandidater, ser vi ett försiktigt prissatt Alligator som klart intressant. Vi inleder bevakning med en spekulativ köprekommendation och en riktkurs på 4,00 kr.