Alligo – Imponerande lönsamhetsresa

Senast vi tittade närmare på industriåterförsäljaren Alligo i vår tidning var i oktober 2022 (Newsletter 1986).

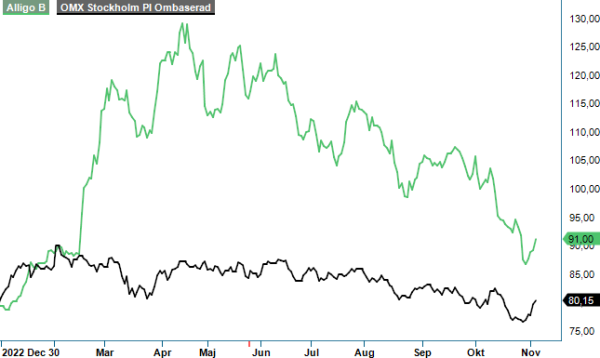

Först publicerad i Stockpicker Newsletter 2078 (5 november 2023)

ALLIGO B | Mid Cap | 91 kr | KÖP

Slutsatsen då blev att aktien var köpvärd, bland annat på grund av ledningens interna förbättringsarbete efter sammanslagningen av Swedol och Tools, samt avknoppningen av Momentum Group. Tajmingen blev lyckad och inom fyra månader nåddes riktkursen på 110 kr. Som mest steg aktien 56% tills toppen träffades i april. Sedan dess har utvecklingen varit negativ, i linje med de flesta cykliska bolag. Vi spår ett nytt intressant ingångsläge.

Alligo är en ledande aktör inom arbetskläder, personligt skydd, verktyg och förnödenheter som omsatte 9,3 miljarder kr ifjol. Huvudmarknader är Sverige (55% av nettoomsättningen), Norge (27%) och Finland (18%). Affärsmodellen är inriktad på B2B, där kunderna är en blandning av små och medelstora företag, stora industriföretag och offentlig sektor. Storleken på kunderna varierar mellan länderna där små och medelstora företag utgör den största andelen i Sverige, medan större företag har en högre andel i Norge och Finland.

Sortimentet består av en balanserad mix av egna och ledande externa varumärken och kännetecknas av hög kvalitet, prisvärdhet och produktsäkerhet, kombinerat med god servicenivå och tillgänglighet. De egna varumärken står numera för 19% av koncernens totala omsättning, varav 78% är arbetskläder & personligt skydd och 22% är verktyg & förnödenheter. Av slutsegmenten har Tillverkning och Byggindustri störst betydelse med cirka 30%, respektive 25% andelar av omsättningen. De andra branschsegmenten är offentlig verksamhet (cirka 7%), Transport och lager, Olja och gas, Reparation och underhåll, Jord- och skogsbruk, Fiske och vattenbruk samt Övriga.

I mitten av oktober meddelades beslutet att man framöver kommer agera med ett primärt varumärke på varje marknad. I Sverige kommer kunderna möta ”Swedol” i butiker och på webben, på den norska och finska marknaden blir det ”TOOLS”. Det innebär samtidigt att Grolls-butikerna byter namn till Swedol i Sverige och till TOOLS i Finland. I Norge samlas Univern-butikerna under det gemensamma namnet TOOLS. Steget tas för att underlätta försäljningen och är den sista finslipningen av integrationsarbetet som har pågått sedan 2020. Idag är Alligo ett företag med en skalbar plattform, gemensamma inköpsprocesser, gemensam logistik och ett gemensamt produktsortiment.

Det är ingen hemlighet att den allmänna ekonomiska aktiviteten har mattats av sedan början av året, inte minst inom byggsektorn. Trenden har förstärkts under Q3 och Alligo upplever numera en nedgång inom flera kundsegment. Organiskt minskade nettoomsättningen i perioden med 3% till 2,1 miljarder kr. Det tyder trots allt på en imponerande motståndskraft och under årets första nio månader har nettoomsättningen faktiskt ökat med 1% organiskt.

Särskilt imponerande är att även lönsamheten har förbättrats i en situation där volymerna har börjat vika. I Q3 ökade den justerade EBITA-marginalen (EBITA) med 50 bps, jämfört med samma period ifjol, till 9,0%. Mellan januari och september har marginalen också stigit med 50 bps, till 7,6%. Ledningen kring vd Clein Johansson Ullenvik genomför löpande kostnadsreducerande åtgärder som svar på den svagare marknaden och har identifierat ytterligare antal potentiella sådana som är redo att genomföras vid behov. Mycket fokus läggs dessutom på prissättningen. Uppmuntrande är även kommentarerna att man ser fortsatt god potential i att öka verksamhetens operationella effektivitet. På medellång sikt är ambitionen att komma upp till en justerad EBIT-marginal på mer än 10%.

En förklaring till den goda motståndskraften är givetvis den breda kundmixen och även bolagets förmåga att kunna erbjuda fler prisvänliga alternativ. Tack vare god kunskap och erfarenhet inom produktutveckling har man kapacitet att ta fram nya varumärken och enklare produkter utan att sänka kvaliteten eller bruttomarginalerna.

Förutom att vidareutveckla den befintliga verksamheten, är vd Johansson Ullenvik fortsatt intresserad av att förvärva och integrera nya bolag. Hitintills i år har man slutfört sex M&A-affärer med en sammanlagd årsomsättning på cirka 240 Mkr. Tack vare goda kassaflöden är balansräkningen i bra skick och styrelsen valde i augusti till och med att inleda ett återköpsprogram av den egna aktien. För 2023 förväntas dessutom en utdelning motsvarande en direktavkastning kring 4,5%.

Justerad för nettoskulden motsvarar nuvarande börsvärde omkring 9x det förväntade rörelseresultatet i år (EV/EBIT). P/e-talet uppgår till ca 8. Vi tror det finns mer att hämta på marginalsidan, både på kort- och definitivt på lite längre sikt, även om konjunkturen skulle utvecklas svagt de kommande kvartalen. Vi ser aktien som köpvärd och sätter en riktkurs på 120 kr.