Alligo – Läge att fynda?

Sedan mars står industriåterförsäljaren på egna ben. Det tidigare affärsområdet Komponenter & Tjänster delades ut till aktieägarna och noterades som självständigt börsbolag under namnet Momentum Group.

Först publicerad i Stockpicker Newsletter 1986 (9 oktober 2022)

ALLIGO B | Mid Cap | 81,8 kr | KÖP

Det som är kvar är en ledande nordisk aktör inom arbetskläder, personligt skydd, verktyg och förnödenheter, med en omsättning kring 8,4 miljarder kr i fjol och en rörelsemarginal (EBITA) på 7,7%.

Alligos marknader består av företagskunder i Sverige (56% av nettoomsättningen), Norge (27%) och Finland (17%). De nordiska huvudmarknaderna omsätter totalt cirka 50 miljarder kr per år och kunderna är en blandning av små och medelstora företag, stora industriföretag och offentlig sektor. Storleken på kunderna varierar mellan länderna där små och medelstora företag utgör den största andelen i Sverige, medan större företag har en högre andel i Norge och Finland.

Genom konceptvarumärkena Swedol, Tools, Grolls och Univern samt lokala fristående butiker möter bolaget professionella användare inom åtta olika branschsegment, där Tillverkning väger tyngst med 31% av nettoomsättningen, följt av Byggindustri (24%). Därefter är det ett ganska stort hopp till trean på listan, Offentlig verksamhet som genererar ca. 7% av intäkterna. De resterande branschsegment är Transport och lager, Olja och gas, Reparation och underhåll, Jord- och skogsbruk, Fiske och vattenbruk samt Övriga.

Rimligtvis bör det finnas en god korrelation mellan efterfrågan och den allmänna ekonomiska aktiviteten, men ledningen påpekar att mixen av företagskunder av olika storlekar har en balanserande effekt för Alligo. Stora företag uppvisar ofta stark tillväxt under konjunkturuppgångar med stora volymeffekter som följd. Små och medelstora företag däremot sägs ha en starkare motståndskraft i konjunkturnedgångar jämfört med större industriföretag. Så har även varit fallet under Covid-19- pandemin när större industriprojekt i högre utsträckning hade pausats, samtidigt som aktiviteten fortfarande var hög hos små och medelstora företag inom flera branschsegment.

Så här långt i år har marknadsutvecklingen varit stabil trots initial återhållsamhet direkt efter Ryssland överfall på Ukraina. Under första halvåret har den sammanlagda nettoomsättningen ökat med 5,9%, jämfört med samma period ifjol, till 4 370 Mkr. Då har ändå utvecklingen i Sverige påverkats negativt av störningar i leveranskedjan, som bl.a. har försenat lanseringen av kläder.

Sedan Alligo bildades genom sammanslagningen av Swedol och Tools under 2020 pågår ett intensivt arbete med att bygga ett integrerat företag med en gemensam plattform som ger skalfördelar inom nyckelområden som koncept och marknad, sortiment och inköp, logistik, ekonomi, IT, HR och försäljning. I maj slutfördes implementeringen av det gemensamma IT- och affärssystem i Tools i Sverige, bytet till ett nytt prissystem i Sverige och flytten av Tools logistikverksamhet. Efter initiala bekymmer med leveransförseningar till kund som följd, ser vd Clein Johansson Ullenvik stor potential för kostnadsbesparingar genom effektivare varuflöden samt bättre service till kunderna.

Ambitionen är att nå en EBITA-marginal på över 10%, vilket kan jämföras med de 6,3% som man levererade under perioden januari – juni. Inflationen på inköpssidan har man hittills kunnat parera med egna prishöjningar samtidigt som samordningsvinster mellan Swedol och Tools har blivit allt mer synliga. Som nästa steg i det interna förbättringsarbetet ska man nu fortsätta samordna logistikverksamheten i Norge. Marginaluppsidan finns även från en gradvis utökning av det egna produktsortimentet, som hittills står för cirka 17% av nettoomsättningen.

Vad gäller tillväxten siktar ledningen på en organisk tillväxt på minst 5% per år över en konjunkturcykel. Dessutom ser man goda möjligheter till fortsatta tilläggsförvärv, då de nordiska marknaderna befinner sig mitt i en konsolideringsprocess. Hittills i år har det tillkommit fem (5) nya företag som adderar en sammanlagd årsomsättning kring 210 Mkr. Den finansiella ställningen tillåter ytterligare affärer framöver, med en operativ nettoskuld i relation till rörelseresultatet före av- och nedskrivningar (net debt/EBITDA, 12-månader rullande) på 2 och därmed väl i linje med målsättningen på ”mindre än 3”.

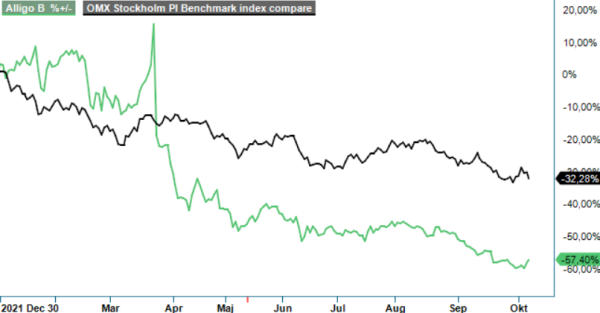

Kursnedgången om nästan 40% under de senaste sex månaderna tyder på stor skepsis bland placerarna kring utsikterna framåt. Fullt förståeligt förstås givet omständigheterna. Påpekas bör dock att de som står verksamheten nära inte verkar vara särskild oroliga med tanke på de betydande insynsköp som flertalet ledande befattningshavare har gjort under augusti och september. Antagligen är de dock ganska långsiktiga med sina investeringar, eller så lockas de av det låga P/e-talet kring 8,5.

Nog är värderingen lockande även om 2023 skulle bli ett mellanår. Ledningens åtgärder bådar dessutom gott för högre lönsamhet på lite längre sikt. Den riskvillige kan därför mycket väl rygga företagsledningen och börja bygga en position redan idag. Med en första riktkurs på 110 kr blir också vår rekommendation Köp.