Alligo – Operativ effektivitet i fokus

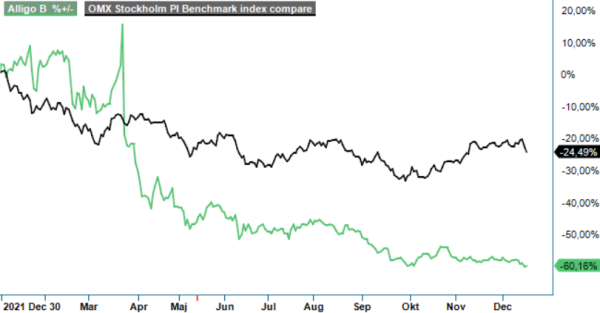

Kursmässigt har det inte hänt särskilt mycket sedan vi köpstämplade industriåterförsäljaren Alligo i oktober (Newsletter 1986). Bolaget har dock hunnit komma med ännu en fin kvartalsrapport och har även presenterat ytterligare två nya förvärv under tiden.

Först publicerad i Stockpicker Newsletter 2005 (18 december 2022)

ALLIGO B | Mid Cap | 76,5 kr | KÖP

Nettoomsättningen ökade i Q3 med 14,1%, jämfört med samma period i fjol, till 2 118 Mkr. 10,2 procentenheter av tillväxten var organisk, inte minst tack vare en stark utveckling i Norge där branschsegmentet Olja och gas visade en hög aktivitet. Försäljningen i Finland ökade under kvartalet framför allt drivet av en god efterfråga från större industrikunder.

Trenden i Sverige var fortsatt positiv bland små och medelstora företag, medan försäljningen till större industrikunder har påverkats negativt av störningar i logistik- och försäljningsprocesserna som en följd av ett byte till gemensamt affärssystem och samordning av logistiken under Q2. Totalt blev det dock fortfarande en ökning om 7% i Sverige, som står för 55% av koncernens totala intäktsbas

Åt rätt håll går det även för lönsamheten, trots fortsatt press från ökade inköpspriser och fraktkostnader. För det mesta har man, emellertid, kunnat parera dessa med egna prishöjningar. Som en följd av effekten från de högre försäljningsvolymerna, stärkta bruttomarginaler och samordningsvinster har rörelseresultatet (EBITA) förbättrats med 21,4% till 181 Mkr, vilket motsvarar en marginalförbättring om 0,5 procentenheter till 8,5%.

Ledningens mål är att nå en EBITA-marginal på över 10% och vd Clein Johansson Ullenvik ser kontinuerligt över organisationens kostnadsstruktur för att säkerställa att man är rätt anpassade till de rådande marknadsförutsättningarna. Som liten ljusglimt ser han en tendens till viss stabilisering vad gäller prisökningarna, men räknar icke desto mindre med fortsatt press på prissidan på grund av den svaga kronan.

Det som talar för en marginalförbättring på sikt är dock framförallt det stora interna fokus på operativ effektivitet. Under det första halvåret genomfördes flera stora integrationsprojekt med syftet att göra Alligo till ett fullt integrerat företag, efter sammanslagningen av Swedol och Tools. Från och med Q3 har man nu gått över till koordinerade aktiviteter kring marknadsbearbetning. Vidare så ökar andelen egna varumärken stadigt på samtliga marknader (17,4% i Q3).

Den goda organiska utvecklingen kompletterar bolaget regelbundet med tilläggsförvärv. Hittills i år har man gjort sju affärer på M&A-sidan, som kommer addera en sammanlagd årsomsättning kring 300 Mkr. Med en operativ nettoskuld i relation till rörelseresultatet före av- och nedskrivningar (net debt/EBITDA, 12-månader rullande) på 2,2 finns det tillräckligt med ammunition för att fortsätta på den inslagna vägen. Enligt den finansiella policyn ska net debt/EBITDA-ration vara mindre än 3.

Vi gör inga större förändringar till våra estimat och ser en attraktiv uppsida i aktien på 12-månaders sikt. På nuvarande kursnivå uppgår P/e-talet till 8, baserat på nästa års förväntade vinst. Det är billigt, även om 2023 skulle bli sämre än vad vi hittills räknar med. Vi tror att marknaden fortfarande underskattar effekterna som ledningens åtgärder kommer ha på lönsamheten, oavsett en avmattning i konjunkturen.