Ambea – Väntan på ny placing

Ambea är ett av Skandinaviens största omsorgsbolag, med verksamhet i Sverige, Norge och Danmark.

Först publicerad i Stockpicker Newsletter 2098 (18 februari 2024)

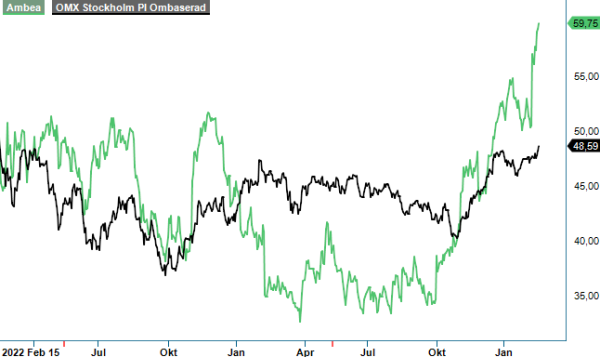

NEUTRAL | AMBEA | Mid Cap | 59,75 kr

Bolaget uppskattar den totala omsorgsmarknaden i Skandinavien till över 400 Mdr kr per år. Trenden talar för en fortsatt ökad privat andel omsorg framöver eftersom kommunerna inte har möjlighet att själva klara av allt fler äldre människor.

Ambea, som för övrigt fortsatt är ett innehav i vår Referensportfölj, levererade en stark Q4-rapport som gav aktien ytterligare bränsle. Bolaget avslutade 2023 på ett bra sätt och koncernens stora affärsområden, Vardaga, Nytida och Stendi levererade bra resultat i Q4. Nettoomsättningen för koncernen som helhet ökade med 6% och uppgick till 3 412 Mkr (3 225). Organisk tillväxt uppgick till 7% och förvärvad/avyttrad tillväxt uppgick till -1%.

Var tillväxten bra så var lönsamheten faktiskt ännu ett snäpp bättre. Rörelseresultatet förbättrades till 264 Mkr (140), vilket motsvarade en rörelsemarginal om 7,7% (4,3). För helåret 2023 blev rörelsemarginalen 8,1% (7,6). Ledningen ser ytterligare uppsida i marginalen främst då det finns en del att förbättra inom flera delar av verksamheten. Den viktigaste drivkraften bakom en högre rörelsemarginal är dock en förbättrad beläggning.

Stendi, omsorgsverksamheten i Norge, var den största drivkraften till vinsttillväxten under Q4 och drivkraften där var just ovan nämnda beläggningsökning i spåren av ökat behov av omsorg kring barn och ungdomar med psykiska problem. I Danmark fortsätter Altiden rapportera en förlust men de har vidtagit åtgärder med ambitionen att nå en liten vinst under 2024 med återhämtning främst under andra halvåret.

Även Vardaga och Nytida lyfte lönsamheten under kvartalet och utsikterna är stabila. Vardaga fortsatte att stärka sin marginal under kvartalet tack vare en ökad beläggning och operationella förbättringar. Affärsområdets EBITA ökade med 66% och uppgick till 88 Mkr (53). Nytida stärkte sin marginal under kvartalet och öppnade två nya LSS-boenden om totalt 15 platser. I Q4 var Nytida duktiga på att vinna och försvara entreprenadkontrakt, vilket kommer bidra till den organiska tillväxten 2024.

Precis som i Q3 var det fria kassaflödet starkt och uppgick till 592 Mkr (402). Det ökade fria kassaflödet förklaras främst av ett förbättrat underliggande rörelseresultat. Styrelsen har något oväntat beslutat om ett återköpsprogram av aktier. Maximalt 3 miljoner aktier kan köpas tillbaka fram till vårens stämma. Aktieutdelningen 2024 föreslås bli 1,50 kr per aktie (1,25) i linje med bolagets utdelningspolicy.

Ambea är verksamma inom äldreomsorgen i Sverige och Danmark och ser ett stort behov att bygga fler äldreboenden. I Sverige finns det ett behov av nya 400 boenden fram till 2030. Största utmaningarna för bolaget är inte högre byggkostnader utan att kommuner välkomnar privata omsorgsbolag.

Tanken från ledningens håll är att åter bli mer aktiv på förvärvsfronten under innevarande år då koncernen inte gjorde några affärer i fjol. Fokus kommer att vara på kvalitativa kompletterande förvärv, som kan stärka erbjudandet till sina uppdragsgivare och bidra positivt till koncernens marginalutveckling. Demografin med allt äldre visar ett stort behov av ytterligare äldreomsorgsplatser i hela Skandinavien.

Bokslutet var ytterligare ett bevis på att Ambea har vänt verksamheten efter några tuffa år där verksamhetens siffror förbättras kvartal för kvartal. På våra prognoser för 2024 handlas aktien till ett P/E-tal på ca 9 vilket är en fortsatt attraktiv värdering trots en kursuppgång på ca 65% den senaste 12-månadersperioden. Anledningen är att bolaget levererat bättre siffror än väntat vilket i sin tur inneburit att analytiker justerat upp sina prognoser successivt.

Trots att värderingen framstår som förhållandevis låg tror vi att det finns skäl att inte förivra sig på köpknappen här och nu. Dels lär det sannolikt ta tid innan multiplarna för den typen av verksamheter blir högre överlag, dels är huvudägaren i säljtagen och kommer troligtvis minska sitt ägande via riktade emissioner framgent. Vill man köpa aktier kan man passa på vid dessa tillfällen. Senast som riskkapitalbolaget gjorde en s.k. placing fastställdes kursen till 43 kronor motsvarande en rabatt på nära 10%. Görs ett nytt försök i vår lär rabatten sannolikt bli lägre givet att man inte väljer att avyttra hela posten (mindre troligt). Vi höjer riktkursen till 65 kr (55) och betraktar fortsatt aktien som vår favorit bland de noterade omsorgsbolagen.