Arctic Paper – Hur länge varar uppgången?

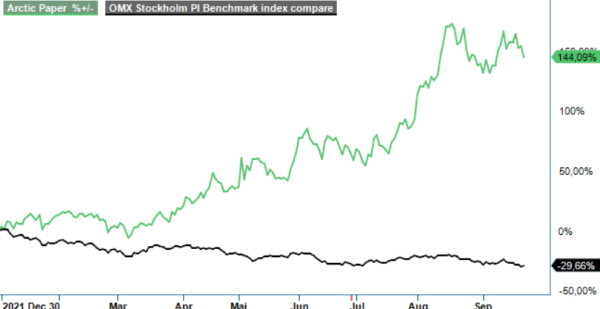

Papperstillverkarens aktie har trotsat den allmänna börsmisären med en uppgång om cirka 155% hitintills i år, mycket tack vare den starka efterfrågan i marknaden i kombination med en imponerande förmåga att kompensera för stigande kostnader.

Först publicerad i Stockpicker Newsletter 1981 (21 september 2022)

ARP | Small Cap | 45,45 kr | CHANS

Arctic Paper är en ledande europeisk tillverkare av högkvalitativt grafiskt papper. Med sina tre bruk i Kostrzyn nad Odrą (Polen), Munkedals och Grycksbo (Sverige) tillverkar bolaget ett flertal typer av obestruket och bestruket träfritt papper, samt trähaltigt obestruket papper för tryckerier, pappersdistributörer, bok- och tidskriftsförlag, reklambranschen och förpackningstillverkare. Sedan 2013 är man dessutom majoritetsägare i massatillverkaren Rottneros, vars massa delvis används i de egna pappersprodukterna.

För snart ett år sedan lanserade ledningen den nya strategin ”4P” som syftar till att diversifiera koncernen för att jämna ut cyklikaliteten och dessutom bli koldioxidneutral år 2030. Konkret ska verksamheten framöver bedrivas inom de fyra pelarna: papper, förpackningar, massa och energi. De totala investeringarna 2022 - 2030 beräknas uppgå till 1,5 miljarder PLN (polska zloty) i 2021, varav satsningar på de nya områdena står för 40%.

Grunden till förpacknings-pelaren lades redan 2018, då bruket i Munkedal började producera kraftpapper. Här upplever man ett stort intresse från kunderna som vill ersätta plastvaror med just kraftpapper, vilket bådar gott för den framtida potentialen.

Energidelen bygger på den befintliga vattenkraftanläggningen i Munkedal som tillsammans med en biomassapanna kommer att förse bruket med hållbar energi. Dessutom är planen att anlägga sol- och vindkraft med målet att sälja den gröna el som man inte själva förbrukar. Nyligen anställdes en ansvarig affärsutvecklare för energiområdet som ska öka takten i satsningen ytterligare.

Tack vare den goda operationella utvecklingen är den finansiella ställningen mycket stark och i slutet av juni fanns en nettokassa på 12,6 MPLN på balansräkningen. Därmed är man rustad för de stundande investeringar, samtidigt som styrelsen i mitten av juli har antagit en utdelingspolicy enligt vilken koncernen ska dela ut 20-40% av nettovinsten.

Just vinsten ser ut att stiga ordentligt i år. Den senaste rapporten visade ett nettoresultat per aktie på 4,86 PLN efter årets första sex månader, vilket var betydligt mer än de 0,69 PLN under första halvåret i fjol. Här ingår nettoresultatet för papperssegmentet plus 51% av nettoresultatet för Rottneros. Försäljningsintäkterna för Arctic-koncernen ökade mellan januari – juni med 53% till 2 407 MPLN, samtidigt som rörelseresultatet (EBIT) steg med 385% till 474,1 MPLN.

Lönsamhetsförbättringen har åstadkommits med hjälp av ett högt kapacitetsutnyttjande i pappersproduktionen som nu har legat på 99% i fyra kvartal i rad. Samtidigt har ledningen lyckats kompensera för kostnadsökningar genom egna prishöjningar. Så här långt har de höga energikostnaderna inte varit ett större problem, tack vare en effektiv prissäkring. Det återstår dock att se vilken effekt den senaste tidens eskalerande energikrisen i Europa kommer få de kommande kvartalen. Investeringarna i egna energikällor med målet att bli självförsörjande är onekligen positiva i sammanhanget och allt annat lika en viktig konkurrensfördel.

På pappret tilltalar det mesta som bolaget sysslar med för tillfället. På förpackningssidan investerar man i ett joint venture med Rottneros nästan 71 MPLN (15 Meuro) i ny produktionskapacitet i Kostrzyn, med uppstart planerad i slutet av 2023. Å andra sidan är majoriteten av verksamheten idag fortfarande konjunkturkänslig och makrobilden försämras just nu i rask takt.

Värderingen är, emellertid, så pass attraktiv att aktien är värd en chanspost trots påtaglig risk för fallande vinster nästa år. Räknat på vinsten per aktie 12-månader rullande ligger P/e-talet nämligen på låga 3,5. Här spelar sannolikt den historiskt höga cyklikaliteten i pappers- och massasektorn en stor roll. I och med transformationen av verksamheten borde så småningom även placerarnas syn på värderingen ändras.