Arjo – Ytterligare utmanande kvartal väntas

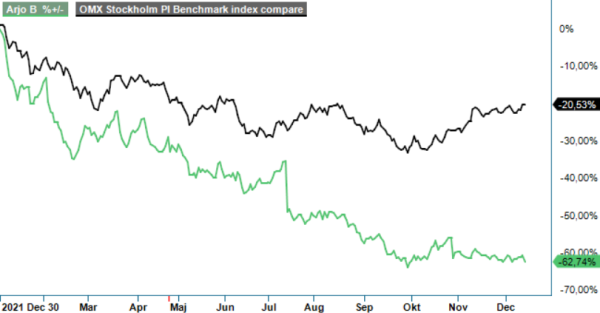

Arjo, som är ett globalt bolag med verksamhet inom sjukvårdsindustrin, har haft en svag kursutveckling i år med ett kurstapp på omkring 60%.

Först publicerad i Stockpicker Newsletter 2004 (14 december 2022)

ARJO | Large Cap | 41,28 kr | NEUTRAL

Det är man inte ensamma om. Medicinteknikbolagen har nämligen generellt haft det tufft vilket märks även på kursutvecklingen i bolag som Elekta och Getinge som båda fallit med omkring 40%.

Fram till första delen av 2023 kommer Arjo möta tuffa jämförelsekvartal från 2021 års Covid och innan de nya satsningarna inom Tryckskadeprevention slår igenom. Tillsammans med den tuffare makromiljön har detta lett till att nästa års EBITA-marginalmål om 23 % skjuts fram till 2025.

Medan försäljningen var i linje med förväntningarna för Q3 kom EBITDA-resultatet in betydligt under estimaten (-27%) som följd av högre material- och logistikkostnader, en ogynnsam produktmix och allmänt inflationstryck på löner, energi och bränsle. Koncernens organiska tillväxt uppgick samtidigt till 0,3% i kvartalet. Tillväxten dämpas av betydligt lägre uthyrningsvolymer inom intensivvård i USA jämfört med motsvarande kvartal 2021. I USA har effekterna av omfattande personalbrist inom vården och ett osäkert ekonomiskt läge för vårdgivare resulterat i en tydlig inbromsning av investeringar i kapitalutrustning.

Under Covid-pandemin, visade Critical Care-segmentet av uthyrningsverksamheten i USA på en rejäl uppgång. Critical Care-segmentet består i huvudsak av en produkt, RotoProne, som används för att sätta patienter med stora andningssvårigheter i liggande ställning. Det är välkänt att vissa kritiskt sjuka, orörliga patienter tjänar på att placeras i bukläge. Som ett resultat antar ett ökande antal läkare denna praxis.

Den bästa säsongen för RotoProne är vanligtvis under influensasäsongen, med normalt cirka 50% av produkterna hyrda. Under Covid-19 pandemin var nästan alla produkter uthyrda med en bruttomarginal på över 75% vilket verkligen gjorde en stor skillnad för lönsamheten. RotoProne är emellertid en mycket dyr behandling och kunder använder den som en sista utväg. Under Arjos senaste kapitalmarknadsdag framom att kunderna börjar använda alternativa och mycket billigare metoder för att lösa patientproblem som tidigare gjorts med RotoProne. Det märks inte minst i det nordamerikanska segmentet där rörelsemarginalen kommit ned från 32% i Q2 2021 till 21,5% i Q3 2022 då det var en mycket låg försäljning inom just Critical Care.

Som följd av detta planerar Arjo att minska RotoProne-flottan avsevärt och aviserade en omstrukturering. Detta program kommer att generera besparingar på ca 50 Mkr från och med slutet av 2022. Kostnaden för programmet beräknas bli 15 Mkr, varav cirka 2 Mkr belastade det gångna kvartalet.

För 2002 väntas en oförändrad organisk tillväxt (tidigare 3-5%) i spåren av lägre sjukhusinvesteringar i USA. Bruttomarginalen kommer att förbättras under innevarande kvartal, men ledningen förväntar sig att motvinden i form av ökad kostnadsinflation kommer att fortsätta under nästa år i en högre takt än vad marknaden estimerat.

Efter Q3-rapporten har analytiker kapat prognoserna för 2023 med 15-20%. På nästa års vinstprognos värderas Arjo till P/e-tal kring 17, vilket är cirka 15% under dess femåriga snitt. Det är positivt i sig men inte skäl nog att köpa aktien som vi ser det. Med en nettoskuld på 2,7x EBITDA, tror vi nämligen inte att värdehöjande förvärv kommer att vara en prioritet. Lägre tillväxt kombinerad med högre kostnader kan fortsätta sätta press på lönsamheten. En utmaning för koncernen på kort sikt är att ungefär 15% av anställda finns i Storbritannien och runt 12% i Polen. I dessa länder är det hög inflation och det finns en risk för markant högre lönetryck där.

Efter kraftigt kursfall från som högst 133 kr framstår aktien som klart mer intressant idag. Aktiemarknaden blickar normalt sett några kvartal fram och borde kanske snart skymta en vändning. Vi tror dock trots det att man kan vänta med aktien ytterligare ett tag och står därför fast vid vår neutrala hållning.

Arjo är ett svenskt medicinteknikföretag som utvecklar och tillhandahåller produkter och lösningar för att förbättra livskvaliteten för personer med nedsatt rörlighet och åldersrelaterade hälsoproblem. Bolaget erbjuder bland annat sjukvårdssängar, desinfektionslösningar och kompressionsprodukter, med verksamhet främst i Europa och Nordamerika. Arjo noterades på Nasdaq Stockholm den 12 december 2017 under kortnamnet ARJO B. Under fjärde kvartalet 2024 rapporterade Arjo en omsättning på 2 989 miljoner kronor, en ökning med 3,8% jämfört med föregående år. Styrelsen föreslog en höjd utdelning till 0,95 kronor per aktie för 2024, i enlighet med bolagets utdelningspolicy att dela ut 30-60% av nettoresultatet efter skatt. Arjo fortsätter att stärka sin position genom innovation och expansion på nya marknader.