Astra Zeneca – se upp för det amerikanska presidentvalet

Läkemedelsjätten AstraZenecas aktiekurs har varit ovanligt volatil givet vilken verksamhet som bedrivs.

Först publicerad i Stockpicker Newsletter 2106 (14 april 2024)

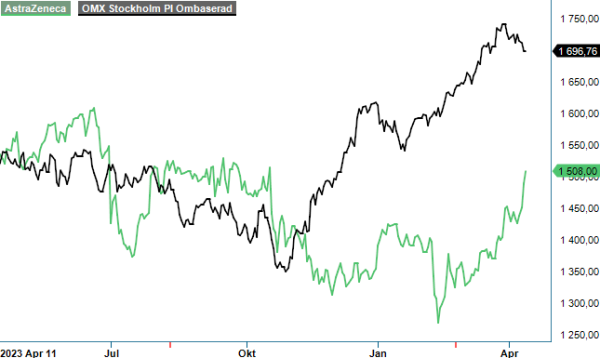

KÖP | AZN | Large Cap | 1508 kr

Sett till att både försäljning och resultat utvecklas relativt stabilt (uppåt) är kursens stundtals EKG liknande kurva ett mysterium för vår del. Enbart sedan årsskiftet har kursen först fallit brant (till 1260 kronor) för att därefter resa sig så pass att 1500 kronors nivån uppnåddes under den gångna veckan.

Den främsta orsaken till nedgången i år var bolagets Q4-rapport som uppenbarligen ogillades av marknaden. Aktien föll 6% på rapportdagen och fortsatte faktiskt ned ytterligare ett par dagar därefter. Anledningen var att bolaget redovisade en försäljning i Q4 som förvisso nådde upp till marknadens förväntningar men där lönsamheten avvek negativt. Vinsten per aktie för kärnverksamheten (core eps) landade ca 2-3% lägre och summerades till 1,45 usd motsvarande 7,26 usd på helåret (totalsiffrorna var 0,62 usd respektive 3,84 usd). Utöver ovanstående har man även för första gången bjudit marknaden på en helårsprognos för 2024, där resultatet per aktie i kärnverksamheten väntas öka med 10-15 % eller ”low double-digit to low teens” som bolaget själva utrycker det. Det var ungefär i linje med analytikernas antaganden.

En annan prognos som bolaget bjöd på är att man fram till 2030 planerar att leverera en industriledande tillväxt. Exakt vad detta påstående betyder råder det lite oklarheter kring. Dessa borde kunna skingras i slutet på maj då Astra Zeneca håller en kapitalmarknadsdag. Det vi redan idag kan konstatera att man under de senaste två åren har genomfört en mängd förvärv av bolag med substanser i tidigare faser. Värt att tillägga dessutom är den kraftfulla pipelinen av fas 3-studier för närvarande (nära 30) där mer än handfull bedöms kunna bli så kallade blockbusters, det vill säga läkemedel som säljer för mer än 1 miljard dollar.

Smakar det så kostar det dock. Kortsiktigt medför investeringar stora kostnader som tynger både balans- och resultaträkningen. Vd Pascal Soriot betonade dock i samband med rapportpresentationen att han ser det som oerhört viktigt att man fortsätter investera i forskning och utveckling som ju är A och O för ett läkemedelsbolag. För 2024 väntas man därför avsätta ett lågt 20-procentigt tal på forskning och utveckling vilket kan jämföras med 22% för kärnverksamheten under 2023. Som belägg för FoU- satsningar framhäver Soriot att Astra Zeneca hör till bolagen som har lyckats med en högre andel av sina forskningsprojekt än branschen som helhet.

Den negativa rapportreaktionen som i och för sig redan är ett minne blott, berodde till stor på att det var läkemedel som har sin storhetstid bakom sig som överraskade positivt. Detta kan förstås te sig något oroväckande men avvikelsen var inte större än att det tills vidare kan betraktas som ”stolpe ut” i ett enskilt kvartal. Därför finns det enligt oss inte någon direkt anledning att justera prognoserna för i år. Baserat på dessa (core eps på 80-85 kr) handlas aktien till ett P/e tal om ca 18 medan EV/EBIT-multipeln är ännu något lägre. Det är förvisso högre än när det senast begav sig (Newsletter 2088) men ändå attraktivt givet bolagets starka marknadsposition inom främst onkologi men även hjärt- och kärlsjukdomar.

Under 2023 har som bekant det mesta av branschfokus riktats mot obesitas (fetma) som ofta är orsaken till de senast nämnda åkommorna. Här ligger Astra Zeneca onekligen rejält efter konkurrenterna som Novo Nordisk och Eli Lily för närvarande. Under fjolåret har man därför licensierat in ett GLP1-preparat från Eccogene för att ge sig in i kampen om den lukrativa marknaden. Läkemedelskandidaten i fråga (tablettform) ligger för närvarande en bra bit från marknaden (fas I).

Eftersom bolaget redovisar i dollar och handlas i brittiska pund samtidigt som dess största marknad utgörs av Europa (33% av intäkterna) blir förstås valutorna något som påverkar värderingen. Hur dessa utvecklas är notoriskt svårt att förutspå och frågan är om det ens är värt att försöka? Vi väljer att kvarstå vid bedömningen att vinsten från kärnverksamheten landar strax ovan 8 usd i år och närmare 9 året därpå (ca 95 kr). Får vi rätt i vårt antagande borde aktien kunna ta sig förbi vår målkurs om 1 600 kr under det närmaste året. Med lite tur kan målet infrias redan i anslutning till kapitalmarknadsdagen i slutet på maj. Nämnda månad har historiskt sett varit bra för läkemedelsaktier.

Potentialen upp till 1600 kr ser må hända inte särskilt lockande ut. Tillkommer gör dock även utdelning på ca 33 kr (3,10 usd). Dessutom är det faktiskt inte vidare svårt att motivera högre värden än det ovan angivna. I kursintervallet 1 700-1 750 kr skulle värderingen motsvara 18x den av oss förväntade vinsten från kärnverksamheten för nästa år (som ju bör vara vägledande om 9-12 månader). Att vi inte riktigt vill höja riktkursen dit redan nu beror på två faktorer.

För det första togs Q4-rapporten emot som besvikelse och det skall inte uteslutas att även Q1 dito blir svagare vad core EPS beträffar. Som nämnt ovan har ledningen valt att investera stort medan det dröjer ett tag innan effekterna av dessa satsningar syns. En annan aspekt värd att ha i åtanke just i år är det amerikanska presidentvalet. Ju närmare valdagen desto tydligare blir också de båda kandidaternas utspel kring vad man tänker åstadkomma. Ett återkommande löfte är att sänka priserna på läkemedel som ju är väldigt höga i USA. Även om det hittills så gott som alltid stannat vid just löften så tenderar dessa utspel att pressa läkemedelsbolag med stor försäljning i USA under ett par månader inför och efter valet. I AstraZenecas fall svarar USA för närmare 12% av intäksbasen varvid bolagets aktie kan komma att hamna i skottgluggen av eventuella prisspekulationer.

Innehavsredovisning: Fredrik Larsson

AstraZeneca är ett globalt läkemedelsföretag med fokus på forskning, utveckling och marknadsföring av receptbelagda läkemedel. Bolaget är noterat på Nasdaq Stockholm under kortnamnet AZN. Under helåret 2024 rapporterade AstraZeneca totala intäkter på cirka 590 miljarder kronor, en ökning med 21% jämfört med föregående år. Vinst per aktie för kärnverksamheten ökade med 19% till motsvarande cirka 90 kronor. Styrelsen föreslog en utdelning för andra halvåret på cirka 23 kronor per aktie, vilket ger en total utdelning för 2024 på cirka 34 kronor per aktie, en ökning med 7%. Bolaget har även höjt sina prognoser för 2025 och siktar på att nästan fördubbla sin omsättning till cirka 870 miljarder kronor år 2030. AstraZeneca fortsätter att stärka sin position genom innovation och expansion på nya marknader.