B3 Consulting - Går mot en vändning?

IT-konsultsektorn har varit under press en tid då företag (läs: kunderna) håller hårt i utgifterna vad det gäller nya projekt.

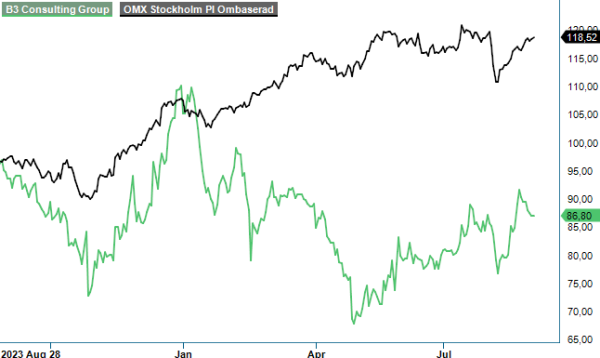

KÖP | B3 | Small Cap | 86 kr

Det märks inte minst på aktiekurserna, för tex B3 Consulting som är ned ca 20% sedan årsskiftet. Från toppen i början av april 2023 har börsvärdet mer än halverats.

B3 är ett IT-konsultbolag med ca 800 anställda i Sverige och Polen. Bolaget är verksamma inom: Digital innovation, Digital management och Cloud & Teknik. Det största kundsegmentet är bank & finans, följt av Offentlig sektor, Industri och TMT (Technology, Media och Telecommunications)

Omsättningen i Q2 minskade med 11% till 266,4 Mkr (299,3). EBIT-resultatet sjönk ännu mer och summerades till 8,6 Mkr (22) motsvarande en rörelsemarginal om magra 3,2% (7,4). Den lägre omsättningen i jämförelse med samma period föregående är främst hänförlig till minskning av antalet konsulter (ca -32 Mkr), lägre debiteringsgrad (ca -10 Mkr) samt minskad försäljning av produkter och licenser (ca -3 Mkr). Genomsnittligt antal medarbetare under kvartalet uppgick till 750 (803), vilket motsvarar en förändring om -53 jämfört med samma period föregående år. Trots en utmanande marknad noterades en svag ökning av debiteringsgraden, där uppsägningar av konsulter med lägre debiteringsgrad har givit god effekt under Q2.

Enligt B3s ledning är efterfrågan fortsatt svag och marknaden bedöms förbli svag även under Q3, som brukar vara ett svagt kvartal beroende på en säsongsmässigt lägre konsultaktivitet under sommarmånaderna. Det finns dock indikationer på att efterfrågan ökar under årets sista kvartal. I Q4 kommer man dessutom att dra nytta av den fullständiga konsolideringen av det mycket lönsamma intressebolaget B3 Poland samt även Webstep som förvärvades tidigare i år liksom även effekter av ytterligare kostnadsbesparingar.

Just B3 Polen kommer att vara en viktig positiv bidragsgivare till koncernens resultat framöver. Webstep konsolideras från och med Q3 medan B3 Polen kommer att ingå i räkenskaperna från och med september, vilket bidrar med ca 33 Mkr i omsättning och ca 2,7 Mkr EBITDA. Kostnadsbesparingsprogrammet Hedgehog, som infördes pga. av en svagare efterfrågan, innebar i Q2 besparingar på ytterligare 7 Mkr och kommer ge ytterligare besparingseffekter under andra halvåret.

B3 fokuserar än mer tydligt på att öka sina intäkter och stärka koncernens konkurrenskraft genom förbättrad försäljning via utbildning och rekrytering. Företagets ledning fortsätter att bygga upp bolagets position som en ledande aktör inom generativ AI genom en rad aktiviteter.

Koncernens mål är att år 2025 nå en omsättning på 1,5 Mdr kr och en genomsnittlig EBIT-marginal på 10%. Med tanke på marknadsläget tror vi inte att man når dessa mål (i synnerhet vad gäller lönsamhet) förrän tidigast 2026. För 2024 och 2025 spår vi en omsättning om 1 150 Mkr respektive 1,450 Mkr. Vinst per aktie för dessa år prognostiserar vi till 3,90 kr respektive 8,90 kr. Den stora skillnaden i resultat mellan åren beror på konsolideringen av den hittills väldigt lönsamma polska verksamheten.

På nästa års siffror handlas aktien till P/E-tal strax under 10, vilket är attraktivt samt motsvarar en rabatt mot många andra branschkollegor. Historiskt sett har IT-konsulter nästan aldrig värderats speciellt högt med tanke på den cykliska verksamheten. IT-konsultbolagen är för tillfället inne i en svacka och när vi sedan får se en vändning i konjunkturen så tillhör inte konsultsektorn den första att gynnas.

Eftersom marknaden i regel är framåtblickande tenderar uppvärderingen ske innan en vändning av efterfrågan gör det. När det senare nämnda väl sker brukar aktierna stå betydligt högre än när mörker fortsatt råder. Det i sig gör därmed att sektorn tenderar att bli intressant redan i ett läge där man börjar skymta en annalkande konjunkturförbättring. Med flertalet räntesänkningar på väg känns det som vi sakta men säkert närmar sig den tidpunkten.

I våra tidigare analyser framhävde vi kursintervallet 70-75 kronor som ett lämpligt köpområde för den intresserade. Sett med facit i hand har det visat sig vara en korrekt bedömning. Varje gång som aktien föll dit ned har den vänt upp. Senast som så var fallet var i samband med turbulensen i början på augusti. Skulle kursen sjunka dit ned under en eventuell turbulens under hösten vilket ju har haft en tendens att inträffa genom åren, uppstår sannolikt ett nytt köpläge i aktien. Redan nu ser vi faktiskt aktien som intressant och höjer därför vi rekommendationen till Köp (Neutral) med riktkurs 108 kr.

Källa: Infront

B3 Consulting Group är ett svenskt konsultföretag som erbjuder IT- och managementlösningar till små och medelstora företag samt offentlig sektor. Bolaget grundades 2003 och har sedan dess vuxit till cirka 1 000 medarbetare, med verksamhet på tolv orter i Sverige samt i Polen. B3 är noterat på Nasdaq Stockholm sedan december 2016 under kortnamnet B3. Företaget strävar efter att hjälpa sina kunder att navigera och växa i en alltmer digitaliserad värld genom skräddarsydda lösningar inom affärsutveckling och IT.