Bahnhof – Står emot krisen

Vi har alltid uppskattat bredbandsleverantören Bahnhof som välskött bolag med hög stabilitet i verksamheten även i oroliga tider.

Först publicerad i Stockpicker Newsletter 1987 (12 oktober 2022)

BAHN B | Spotlight | 33,3 kr | CHANS

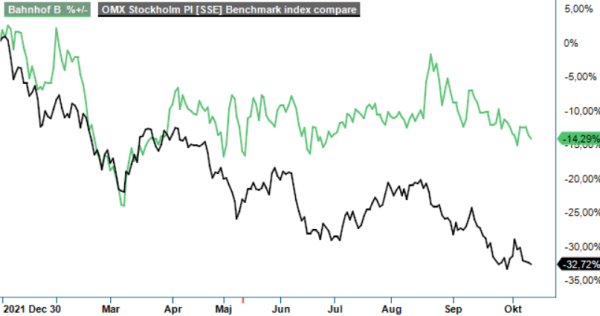

I vår senaste analys i slutet av 2019 (Newsletter 1751) tyckte vi därför att aktien var klart intressant för den långsiktige. Sedan dess har den också stigit med cirka 35% i värde. I år har utvecklingen förvisso varit trögare, men nedgången om drygt 10% sedan början av januari är fortfarande betydligt bättre än Stockholmsbörsens (OMXSPI) avkastning på -33%.

Fundamentalt har bolaget levererat på ett övertygande sätt och senaste kvartalsresultatet var det starkaste någonsin. I likhet med Coronapandemin så har även kriget i Ukraina och det osäkra omvärldsläget snarare haft en positiv effekt på försäljningen, då kraven på datasäkerhet har ökat. Det gynnar försäljningen av paketlösningar till arbetsplatser som bygger på just informationssäkerhet, bland annat genom den nya WPA3-standarden för kryptering av trådlösa nät.

Totalt ökade nettoomsättningen under det första halvåret med 8%, jämfört med samma period i fjol, till 848 Mkr. På företagssidan fortsätter affärsområdena för datasäkerhet, nättjänster och Bahnhof.cloud attrahera nya kunder och segmentet motsvarar numera kring 30% av de totala intäkterna. Ett växande område för bolagets nättjänster är tex offentliga miljöer, fastigheter och kontor som behöver säkra trådlösa nätverk för många samtidiga användare.

På privatsidan behåller Bahnhof den starkaste kundtillväxten av nya fiberkunder i förhållande till alla konkurrenter och i slutet av juni hade man 435 644 fiberkunder. Det innebar en nettotillväxt för Q2 med 5 843 nya kunder. Under det andra halvåret planerar man att ansluta sig till resterande stadsnät i Västerbotten och ett flertal tilläggstjänster riktade till privatmarknaden ska lanseras under hösten.

Mycket glädjande är att även lönsamheten utvecklas väl, bland annat tack vare högre marginaler i stadsnät till följd av effektiviseringar. Det har mer än väl kompenserat för underleverantörernas prishöjningar. Bolaget har dessutom indexklausuler och villkor i sina avtal som reglerar tex prishöjningar på grund av höjda elpriser från kraftbolag. Rörelsemarginalen förbättrades följdriktigt med 1,4 procentenheter till 13%.

Med det starka första halvåret i ryggen visar sig vd Jon Karlung optimistisk för framtiden. Han räknar med en helårsomsättning på drygt 1,7 miljarder kr och ett rörelseresultat (EBIT) på omkring 200 Mkr. Det skulle innebära en tillväxt om ca 6% vardera. Han noterade dessutom i senaste kvartalsrapporten att man ”kan komma behöva korrigera upp prognosen”, givet den positiva underliggande trenden.

Till skillnad från mycket annat är bredband och datasäkerhet ingenting som folk brukar spara in på, även om konjunkturen viker. Tvärtom så spelar det sårbara geopolitiska läget bolaget i händerna. Utländska molntjänster blir alltmer oattraktiva för företag, myndigheter men även individer och Bahnhof har alla förutsättningar att dra nytta av det, med sin svenska infrastruktur med fysisk och virtuell lagring i svenska datacenter.

Som aktieägare kan man dessutom glädja sig åt en mycket stark finansiell situation med en nettokassa kring 370 Mkt. Det starka kassaflödet tillåter inte bara regelbundna uppgraderingar i nät och teknikplattformar runt om i Sverige, men öppnar även för utdelningar. För fjolåret delades ut 1 kr per aktie, vilket motsvarade en direktavkastning kring 2,8%.

En betydande del av kassan kommer dock sannolikt gå mot Elementica-projektet som fortfarande väntar på ett slutgiltigt godkännande från Stockholms stad. Planen är att uppföra ett energiintensivt men klimatsmart datacenter, i direkt anslutning till centrala fibernät, energiförsörjning och fjärrvärmenät. Bolaget har ett befintligt bygglov, men har ansökt om förändring för att förbättra förutsättningarna. Ledningen hoppas på en lösning under hösten för att sedan dra igång byggprocessen som beräknas ta ungefär två år från byggstart.

På lite längre sikt finns det alltså ytterligare fantasi i Bahnhof-caset, men här och nu är det stabiliteten och förutsägbarheten som lockar mest. Infriar man den egna prognosen, uppgår börsvärdet justerat för nettokassan i skrivande stund till 16,5x rörelseresultatet 2022 (EV/EBIT) medan P/e-talet ligger kring 22. Därmed är värderingen likartad som den var för tre år sedan när vi tittade på aktien senast. Skillnaden är att vi idag befinner oss i en period av åtstramande penningpolitik, vilket talar för generellt lägre värderingsmultiplar för risktillgångar.

Icke desto mindre borde den typen av exponering som Bahnhof erbjuder vara intressant för många och är tidshorisonten längre än 12 månader kan man gott och väl köpa aktien även idag. Vi ser även positivt på det pågående arbetet kring ett listbyte till Nasdaq OMX, vilket kommer gynna förtroendet från placerarnas sida.