Balco – Växer i Finland

Bygg- och renoveringsmarknaden är inne i en väldigt djup kris.

Först publicerad i Stockpicker Newsletter 2095 (28 januari 2024)

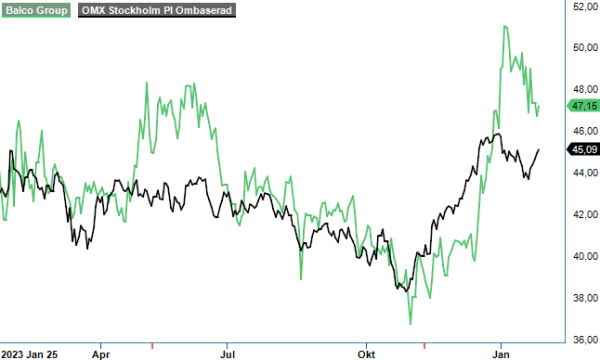

NEUTRAL | BALCO | Small Cap | 47,15 kr

Många mindre byggbolag har gått i konkurs det senaste året och fler befinner sig i riskzonen. De större aktörerna kommer dock att överleva och stärka sina positioner när vändningen kommer, något som Stockpicker tror kommer att dröja. Dit hör balkongtillverkaren Balco.

Bolaget meddelade i måndags att de har slutfört förvärvet av Riikku Group, ett finskt bolag inom balkonginglasning. Förvärvet av Riikku Group är det hittills största som Balco har genomfört och stärker bolagets erbjudande i Finland samt dess position som den marknadsledande balkongleverantören i Norden.

Det nya tillskottet arbetar främst med nybyggnation men säljer även inom renoveringssegmentet. Just nu är nybyggnationsmarknaden inne i en väldigt djup svacka. På lite sikt ser vi förvärvet som intressant. Riikku-koncernen omsatte 40 Meuro under förra året med en rörelsemarginal som låg något under Balcos lönsamhet. Köpeskillingen uppgår till 15 Meuro på kassa- och skuldfri basis där 3 Meuro betalas med nyemitterade aktier till Riikkus tidigare ägare. Resterande 12 Meuro finansieras med egen kassa och betalades hälften vid tillträdet och hälften över kommande fyra år med en fjärdedel per år. Förvärvet konsolideras från den 1 januari 2024 och väntas bidra positivt till vinst per aktie under helåret.

Balcos nettoomsättning för fjolårets första nio månader minskade till 925 Mkr (950). Förvärvad tillväxt var 6%, valutaeffekt var 2% och organisk tillväxt var -11%. För renoveringssegmentet ökade omsättningen till 846 Mkr (836) medan omsättningen för segmentet nybyggnation uppgick till 79 Mkr (114). I Q3 enskilt uppgick den organiska omsättningstillväxten till -26%.

Orderingången sjönk rejält och uppgick till 682 Mkr (921). I Q3 halverades siffran till 135 Mkr (265). Orderingången var svag då kunderna är fortsatt avvaktande och beslutsprocesserna tar längre tid än normalt. Enligt Balco har dock aktiviteten i förfrågningar och diskussioner kring projekt fortsatt öka i Q3.

Rörelseresultatet försämrades till 67 Mkr (71), motsvarande en rörelsemarginal om 7,3% (7,5). Finansnettot uppgick till -10 Mkr (-5) då räntekostnaderna har ökat till följd av stigande räntor

Det som talar för Balco är att bolaget är en av få kompletta balkongleverantörer på marknaden som tillhandahåller kundanpassade och innovativa lösningar på totalentreprenad. Balcos inglasade balkonger uppges dessutom ge energibesparingar på mellan 15-30%. Kommer räntorna ned kan efterfrågan ta fart för Balco eftersom bolagets lösningar har en bra kundnytta. Bostadsföreningarna vill se en stabilisering av räntan för att våga trycka på köpknappen avseende balkongprojekten.

Idag handlas bolagets aktie ungefär i linje med var den låg när vi senast tittade till bolaget för drygt ett år sedan (Newsletter 2000). Eftersom vi tror att vändningen dröjer vad det gäller en ökad efterfrågan är bedömningen alltjämt densamma som då (Neutral). Med det sagt anser vi att aktien kan vara väl värd bevakning. Ca 90% av koncernens omsättning kommer från renoveringssegmentet, vilket gör att vi tror att orderingången förr eller senare kommer att komma i gång. När väl ljusningen börjar skymtas torde aktien framstå som en attraktiv placering. Balco är utan tvekan ett kvalitetsbolag med en bra strategi för att växa på en fragmenterad marknad.

Balco Group är en svensk koncern specialiserad på innovativa och energibesparande balkonglösningar för flerfamiljshus. Företaget grundades 1987 i Växjö och har sedan dess etablerat sig som en av de främsta aktörerna inom balkongbranschen i Norden. Balco erbjuder både öppna och inglasade balkonger, anpassade efter kundernas behov, vilket bidrar till ökad säkerhet, livskvalitet och fastighetsvärde. Bolaget är noterat på Nasdaq Stockholm sedan 2017 under kortnamnet BALCO. Med huvudmarknader i Sverige, Danmark och Norge fortsätter Balco att expandera genom att erbjuda högkvalitativa produkter och tjänster inom balkongrenovering och nyproduktion.