Beijer Alma - Vi avvaktar och avvaktar igen

Beijer Alma har länge varit en kvalitetsunderleverantör till Industrisektorn och har under den tiden också nästan alltid levererat god förvärvsdriven tillväxt med riktigt bra lönsamhet.

Först publicerad i Stockpicker Newsletter 2072 (11 oktober 2023)

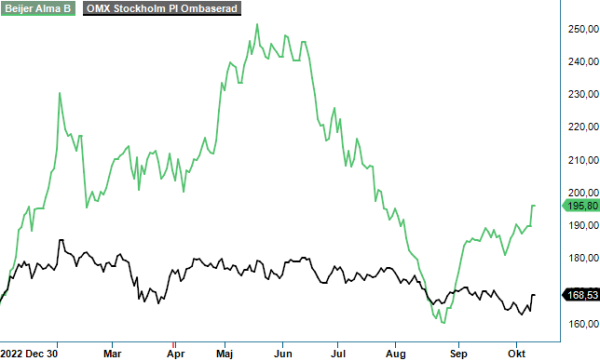

BEIA B | Mid Cap | 195,8 kr | NEUTRAL

Verksamheten är inriktad på komponenttillverkning och industrihandel via dotterbolagen Lesjöfors som är fullsortimentsleverantör av främst standard- och kundanpassade industrifjädrar, samt handelsbolaget Beijer Tech som är specialiserat på industriell handel i Norden. Tidigare ägdes även kabelbolaget Habia Cable som dock såldes i ifjol och ingår inte längre i koncernen.

Den stabila, fina utvecklingen har under åren gjort att aktien ofta har värderats relativt högt och inte sällan till p/e-tal uppåt 19–20, vilket över tid har gjort att aktien sällan har fått mer än neutrala rekommendationer från oss där den senaste analysen är från hösten 2020. När vi nu återigen tar oss en titt på aktien kan vi konstatera att bolaget fortfarande är sig tämligen likt både avseende tillväxt och lönsamhet.

I det allra senaste kvartalet (Q2) steg omsättningen med 25% till 1 819 Mkr (1 461), varav tre (3) procent var organiskt och sex (6) procent berodde på valuta. Främsta tillväxttillskottet, nämligen 16% kom från förvärv där två ytterligare företagsköp gjordes i kvartalet. Dels köpte Lesjöfors i april amerikanska Tollman Spring Company, och Beijer Tech förvärvade i juni finska Finn Lamex. Beijer Alma har dock under det senaste året gjort ytterligare ett antal förvärv, flertalet efter annonseringen av Habia Cable som såldes för drygt 900 Mkr.

Orderingången var samtidigt ungefär i linje med omsättningsökningen och steg med 26% till 1 809 Mkr (1 437), vilket även det berodde på förvärv (16%), valuta (6%) och en organisk ökning med 4%.

Beijer Almas rörelseresultat i kvartalet var 224 Mkr (190), vilket var lite svagare än väntat av aktiemarknaden och gav en minskad rörelsemarginal till 12,3% (13,0). Under kvartalet har dock bolaget haft kostnader av engångskaraktär på totalt 28 Mkr, däribland kostnader för förvärv om 6 Mkr, en marknadsvärdering av lager på 16 Mkr och en avsättning på 6 Mkr för en osäker kundfordring, totalt 28 Mkr. Rörelsemarginalen skulle justerat för detta ha varit 1,5 procentenhet högre.

Kassaflödet var starkt i kvartalet och uppgick till 336 Mkr (247) för den löpande verksamheten. Nettolåneskulden uppgick till 2 516 och hade då ökat med 683 Mkr från årsskiftet. Ökningen beror dock som sagt främst på gjorda förvärv under första halvåret.

Som helhet tycker vi att Q2-rapporten var fullt godkänd. Efterfrågan sägs i rapporten vara stabil, men varierar en hel del mellan geografier och kundbasen. Volymer inom industrisegmentet sägs vara lägre medan andra kundsegment som Medicinteknik har visat god efterfrågan. Norden tillsammans med Nordamerika har utvecklats starkast, precis som i det förra kvartalet medan Asien och Övriga Europa har utvecklats något svagare.

Stabiliteten sammantaget överensstämmer även med utvecklingen av orderingången. Det känns därför som att man inte ska hoppas på några större vare sig positiva eller negativa överraskningar i kommande kvartal.

Dessvärre är som vi påpekade tidigare aktien sällan speciellt billig, och så tycks fallet vara även nu. På vår prognos handlas Beijer Alma till p/e-tal kring drygt 18–19 på innevarande förväntade årsvinst och cirka 17 på 2024 års vinst. Det känns inte alls orimligt men knappast heller speciellt billigt jämfört med många andra industriföretag på börsen i dagsläget. Snarare är det dyrare än värderingen av många andra liknande kvalitetsbolag i samma sektor som till exempel vår favorit, VBG. Rekommendationen blir därför ännu en gång neutral. Vi sätter i dagsläget en riktkurs kring 200 kr.