Beijer Group - Fullvärderad på kort sikt

Vi har de senaste åren varit förtjusta i industrikoncernen Beijer Electronics som är specialiserade inom industriell automation och datakommunikation.

Först publicerad i Stockpicker Newsletter 2013 (1 februari 2023)

BELE | Small Cap | 109,6 kr | NEUTRAL

Koncernens produkter inom mjukvara och hårdvara används för att styra, övervaka, kontrollera och kommunicera digitala informationsflöden inom en rad applikationsområden. Redan under 2020 fanns bolaget med i vinnarportföljen i det årliga vinnarnumret och steg då nästan 90 procent på helåret.

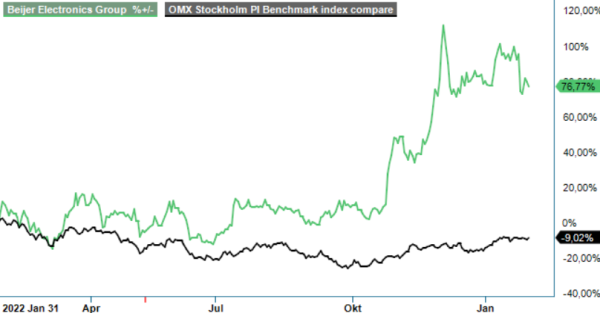

Under 2021 fanns aktien med bland våra köpråd (Top Picks) i både februari och i augusti där den båda gångerna steg med mer än 20%, vilket måste sägas vara fullt godkänt givet det tuffa läget på aktiemarknaden där det breda aktieindexet OMXSPI under året föll med nästan 25%. Med facit i hand kan vi dock ändå konstatera att vi var lite för försiktiga i vår värdering av aktien. När Q3-rapporten presenterades i oktober och visade sig vara urstarkt så steg aktien 16% bara på rapportdagen och passerade redan dagen därpå vår riktkurs på 82 kr. Därefter fortsatte aktien av bara farten upp över både hundralappen och stundtals även över 120 kr. Man kan därmed lugnt säga att vi tog hem vinsten för tidigt.

Sedan dess har nu även Q4 presenterats, dock utan någon större positiv effekt på kursutvecklingen. Fullt lika imponerande som Q3 var heller inte Q4-rapporten även om det var ett starkt avslut på ett rekordår. Nettoomsättningen ökade i kvartalet med 26% till rekordnivån 588,6 Mkr (466,4) och steg ännu lite mer, eller med 31% till 2 128,4 Mkr (1618,8) på helåret, vilket var marginellt högre än vår prognos på 2 121 Mkr. Efterfrågan sägs i rapporten ha varit stark på samtliga marknader utom den kinesiska där pandeminedstängningarna har märkts av. Positivt var även att båda affärsenheterna Westermo och Beijer Electronics bidrog till ökningen.

Rörelseresultatet i kvartalet steg samtidigt med 187% till 62,7 Mkr (21,9), motsvarande en rörelsemarginal på 10,7% (4,7). Det var i sin tur cirka 5% sämre än vi räknade med och påverkades då ändå positivt med 4,1 Mkr av positiva valutaeffekter. Jämfört med Q3 var det en viss nedgång i rörelsemarginalen från 12,2 %. En förklaring var att affärsområde Westermo påverkades negativt med 12 Mkr på grund av kostnader för inköp av komponenter på spotmarknaden för att påskynda utleveranser till kunderna. Komponentbrist har varit ett problem under hela fjolåret då rörelseresultatet ändå steg med 195% till 201,1 Mkr (68,3) på helåret, motsvarande marginaler på 9,4% (4,2).

Orderingången har varit kraftigt uppåtgående i flera år och var stark även i Q4 med 602,8 Mkr (597,2), vilket var fjärde kvartalet i rad då orderingången översteg 600 Mkr. Dock har tillväxttakten minskat och var faktiskt marginell i Q4. En fara för aktien är att man har tuffa jämförelsekvartal under 2023 där det kan bli tufft att slå orderingången för motsvarande period i fjol.

Sammantaget kom kvartalet in ungefär som väntat med något starkare försäljning än vi räknade med men samtidigt något svagare orderingång och lönsamhet. Vi bedömer därför åtminstone på kort sikt att bolaget får lite svårt att utvecklas bättre än börsen som helhet. Aktien har utvecklats mycket starkt de senaste åren trots ett svagt börsår i fjol. 2020 var uppgången mer än 90% och aktien fortsatte också upp med drygt 40% i fjol trots att året var mycket svagt för småbolagsaktier. Vi bedömer därför att det kan bli svårt att överraska positivt i år igen, inte minst som orderingången nu har mattats samtidigt som lönsamheten inte övertygade fullt ut i senaste kvartalet.

Skulle bolaget nå sitt nya finansiella mål med en rörelsemarginal på 15% inom några år finns dock potential på fortsatt uppsida för aktien. Tills vi ser att lönsamheten fortsätter upp ger vi dock för närvarande aktien en neutral rekommendation. P/e-talet beräknar vi för närvarande till cirka 16–17 respektive 15 för i år och nästa år. Riktkursen höjs samtidigt betydligt till 115 kr (82). Skulle aktien tappa ser vi den som köpvärd kring nivåer runt 100 kr eller lägre.

Ependion AB utvecklar, tillverkar och säljer produkter och programvaror med högt teknikinnehåll inom datakommunikation, digitalisering och visualisering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet EPEN. Enligt senaste rapporten uppgick nettoomsättningen för fjärde kvartalet 2023 till 590 miljoner kronor. Styrelsen föreslog en fördubblad utdelning till 1,00 krona per aktie, jämfört med föregående års 0,50 kronor.