Beijer Ref - Dyrt har blivit billigare

Vi har länge varit skeptiska till kylgrossisten Beijer Ref med verksamhet i mer än 30 länder och produkter inom kylsystem, komponenter, luftkonditionering och värmepumpar.

Först publicerad i Stockpicker Newsletter 1986 (9 oktober 2022)

BEIJ B | Large Cap | 137,6 kr | NEUTRAL

Den främsta anledningen till att så har varit fallet har inte varit att vi inte gillar företaget, tvärtom är det ett gediget kvalitetsbolag som under lång tid har vuxit med stabil organisk tillväxt och mängder av förvärv, vilket har dubblat omsättningen bara de senaste fem-sex åren. Snarare har vår skepsis handlat om aktiens mycket höga värdering där P/e-talet den senaste treårsperioden har legat mellan cirka 40–60, vilket har gjort aktien mycket känslig för minsta avvikelse från de högt ställda förväntningarna.

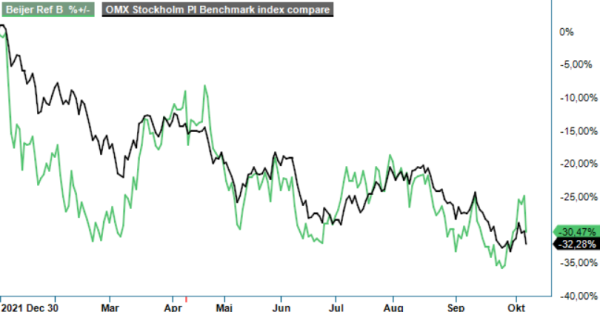

I år har dock inte aktien riktigt orkat stå emot i den kraftiga och breda börsnedgången. Från årsskiftet har aktien stundtals tappat närmare 35% och är också ner 20% sedan vi senast tog upp aktien i början av maj i år. I kombination med att både Q1 och Q2 utvecklades bättre än vi räknade med gör detta att aktien nu känns mer intressant. I den senaste kvartalsrapporten (Q2) var både omsättning och lönsamheten på rekordnivåer.

I kvartalet steg nettoomsättningen med 30,2% till 5 938 Mkr (4 561), vilket är mycket bra inte minst som försäljningen steg med 37% även i jämförelsekvartalet. Av ökningen var den organiska försäljningstillväxten 13% där samtliga regioner rapporterar en positiv organisk tillväxt, medan förvärv bidrog med 11,6% och valutakurseffekter med 5,3%. Östeuropa fortsatte rapportera bra tillväxt på 50% liksom även Norden som ökade 35%. Starkast organisk tillväxt hade bolaget inom HVAC (Heating, Ventilation and Aircondition) med 15% medan kommersiell kyla ökade 13%. Produktområde OEM påverkades av utmaningar i varuförsörjningen och steg organiskt med 6%.

Även resultatökningen var oväntat bra och en bra bit högre än vad vi räknade med. Rörelseresultatet förbättrades med 37% till 603 Mkr (418), vilket gav en rörelsemarginal på 10,2% (9,2). Inga förvärv gjordes i Q2 efter att bolaget genomfört tre förvärv i Q1 som adderade cirka 450 Mkr på årsbasis. Efter periodens utgång har dock ytterligare 5 förvärv genomförts. I augusti köptes 85% av aktierna i franska EID, med option om att förvärva resterande andel. EID producerar isolerade kopparrör samt är en återförsäljare av andra HVAC-relaterade produkter. Bolagets årliga omsättning uppgår till cirka 170 Mkr. Till sist

I september har man även förvärvat 51% i de australiensiska luftkonditioneringsbolagen AAD och HVAC Consolidated, med option om att köpa även resterande andelar. De båda bolagen hade under det senaste räkenskapsåret, som avslutades den 30 juni, en sammanlagd omsättning på cirka 800 Mkr. Därefter har Beijer Ref förvärvat även sydafrikanska Transport Cooling som har en årsomsättning på cirka 150 Mkr. Transport Cooling sysslar med distribution av transportkyla till lastbilar och trailers. Till sist förvärvade Beijer 80% av aktierna i engelska Easy Air Conditioning, med option om att förvärva resterande andel. Easy Air Conditioning årsomsättning uppgår till cirka 70 Mkr och levererar lösningar inom AC och värmeåtervinningssystem.

Totalt sett kan man säga att Beijer Ref är ett fint förvärvsintensivt företag med goda framtidsutsikter med verksamhet i linje med megatrender inom kylteknik och hållbara lösningar. Kruxet har tidigare varit den mastiga värderingen men nedgången i år och speciellt den senaste tiden gör att denna inte längre är lika orimligt hög. Man kan dock knappast heller säga att den är låg. Vid en aktiekurs kring 145 kr hamnar P/e-talet i år kring 39 och faller ner mot 32–33 nästa år på vår prognos, vilket kan jämföras med det historiska snittet för aktien sedan 2005, som är ungefär 25. Ser man bara under de tre senaste åren har dock samma multipel varit 60 i snitt och i detta perspektiv kanske inte aktien blir mycket billigare.

Vi är lockade av den snabba förvärvsagendan de senaste åren men tycker samtidigt att värderingen trots allt är relativt hög, inte minst beaktat den just nu ovanligt osäkra framtiden. Aktien får därför tillsvidare rekommendationen neutral. Vi ser dock mer positivt på aktien idag än senast och skulle en fortsatt nedgång få ner aktiepriset till 120–130 kr skulle vi anse aktien köpvärd med en riktkurs på 160 kr.

Beijer Ref AB är en global distributör av kyl- och luftkonditioneringsprodukter samt värmepumpar, med fokus på hållbara och innovativa lösningar. Företaget är noterat på Nasdaq Stockholm under kortnamnet BEIJ B. Enligt senaste årsredovisningen uppgick omsättningen till 35 662 miljoner SEK. Bolaget har en långsiktig utdelningspolicy och har historiskt sett delat ut en del av vinsten till aktieägarna.