Beijer ref – högt men rimligt värderad

När vi tittade på kylgrossisten Beijer Ref i slutet av september i fjol kunde vi för första gången på mycket länge konstatera att vi ansåg aktien vara köpvärd.

Först publicerad i Stockpicker Newsletter 2109 (5 maj 2024)

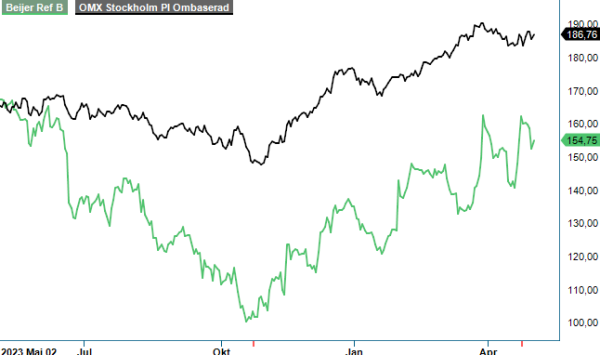

NEUTRAL | BEIJ B | Large Cap | 154,75 kr

Det hör inte till vanligheterna under åren men berodde då på att värderingen vid tillfället hade kommit ner betydligt efter att aktien då hade tappat cirka 35–40% från toppnivåerna i april och att värderingen därmed hade kommit ner på mer rimliga nivåer än tidigare.

Aktien hade då under flera år handlats till P/e-tal mellan cirka 40–60, men handlades i september snarare kring ett P/e-tal runt 24–25 på vår prognos, vilket gjorde aktien mindre känslig för avvikelser från de högt ställda förväntningarna. Vi pratar trots allt om ett gediget kvalitetsbolag som under lång tid har vuxit med stabil organisk tillväxt och mängder av förvärv, och man är därtill en av världens största distributörer inom kylsystem, komponenter, luftkonditionering och värmepumpar med verksamhet i 45 länder.

Heltokig blev heller inte aktieaffären i aktien. När vi nästa gång tog upp aktien i februari i år hade Beijer Ref avkastat nästan 25% från rekommendationstillfället och vi valde då att ta hem vinsten, även om aktien låg kvar ytterligare en tid i vår Referensportfölj (där den senare ”såldes” till ett ännu bättre pris). Sedan dess har nu även Q1-rapporten presenterats och fick aktien att stiga med knappt 5%. Även om det inte var något fel på rapporten får vi nog säga att vi inte imponerades fullt lika mycket som aktiemarknaden i övrigt.

Nettoomsättningen i kvartalet ökade med 4% och uppgick till 7 680 Mkr (7 378), vilket organiskt faktiskt var en försäljningsnedgång på 4,1%, där förvärvseffekter i kvartalet uppgick till 8,6% medan valutaeffekter var -0,5%. Något bidragande till det relativt svaga utfallet var höga jämförelsetal samt två färre försäljningsdagar än i fjolårskvartalet på grund av påsken. EMEA visade en negativ försäljningstillväxt på 5% medan APEC rapporterade en stark tillväxt på 17%, exklusive valutaeffekter. Nordamerika ökade med 33% främst drivet av förvärv.

Inte heller resultatutvecklingen tycker vi motiverade någon egentlig uppgång på rapporten. Ebita-resultatet förbättrades i kvartalet även det med 4% till 733 Mkr (702), motsvarande en marginal på 9,5% (9,5) och därmed i linje med fjolårskvartalet. Valutakurseffekter finns i resultatet och uppgick till -4 Mkr (23) och resultatet skulle annars således varit något bättre medan fjolårsresultatet skulle varit något sämre. Själva rörelseresultatet före avskrivningar blev 684 Mkr (666). Positivt var ett positivt operativt kassaflöde på 582 Mkr (-209) som berodde på en kontrollerad lageruppbyggnad, anpassad till säsongsvariationer.

Ett förvärv gjordes under kvartalet i Australien där Beijer Ref har ingått avtal om att förvärva 60% av Quality Air Equipment (QAE) med en option att förvärva resterande andel senare. QAE är en tillverkare och återförsäljare av HVAC-komponenter (komfortkyla) och tillbehör och omsätter cirka 140 Mkr på årsbasis. Efter kvartalets utgång har ytterligare ett nytt och betydligt större förvärv gjorts av Young Supply, en amerikansk distributör inom kommersiell kyla och HVAC med en årsomsättning kring 1,4 miljarder kr. Förvärvet väntas bli ett viktigt komplement till den redan befintliga plattformen i USA som ”startades” i januari ifjol med storförvärvet av amerikanska Heritage.

Sammantaget gillar vi Beijer Ref som är ett fint och mycket förvärvsintensivt företag med goda framtidsutsikter med verksamhet som går i linje med megatrender inom kylteknik och hållbara lösningar. Bolaget är också positiva inför framtiden med starka strukturella trender där exempelvis gammal kylteknik och farliga köldmedel måsta uppgraderas eller bytas ut. Kruxet har på senare år snarare varit värderingen som även om den är lägre idag än den har varit de senaste åren, ändå måste anses hög. De nya finansiella mål som presenterades i november ger för handen att bolaget ska växa årligen med 10–15% med en Ebita-marginal på 10–12%. För 2023 blev denna marginal 10,6% exklusive jämförelsestörande poster och var alltså 9,5% i Q1.

På vår prognos som inte avviker speciellt mycket från detta kommer vi fram till att 2024 års P/e-tal ligger kring 34–35 men faller mot 31 nästa år. Med tanke på den marginella tillväxten i Q1 (negativ organisk tillväxt) krävs då fortsatta förvärv. Multiplarna är inte alltför utmanande sett ur ett historiskt perspektiv (den senaste femårsperioden) men mycket höga i förhållande till hur bolaget värderades cirka 2005–2018 och jämfört med hur många andra bolag med liknande tillväxt och marginaler värderas. Det ska också sägas att bolaget i Q2 möter ett lönsamhetsmässigt mycket tufft jämförelsekvartal. Aktien handlas i nuläget kring vår tidigare riktkurs 160 kr och handlas numera också utan utdelningen och vi tycker fortfarande att det kan vara en rimlig värdering. Vi behåller därför både riktkurs och den neutrala rekommendationen.

Beijer Ref AB är en global distributör av kyl- och luftkonditioneringsprodukter samt värmepumpar, med fokus på hållbara och innovativa lösningar. Företaget är noterat på Nasdaq Stockholm under kortnamnet BEIJ B. Enligt senaste årsredovisningen uppgick omsättningen till 35 662 miljoner SEK. Bolaget har en långsiktig utdelningspolicy och har historiskt sett delat ut en del av vinsten till aktieägarna.