Bergs Timber – Kämpar i motvind

I november 2021 (Newsletter 1912) fick trävarubolagets aktie lämna våra Top Picks.

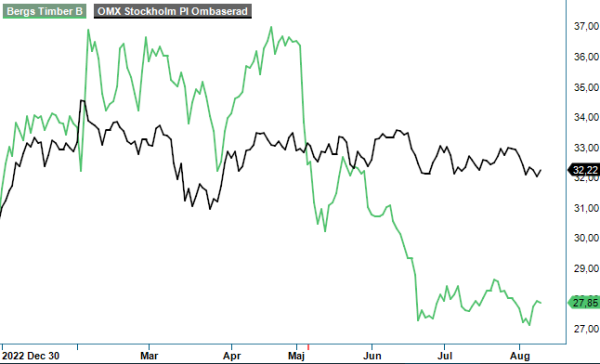

Först publicerad i Stockpicker Newsletter 2054 (9 augusti 2023)

BRG B | Small Cap | 27,85 kr | CHANS

Sedan dess har kursen mer än halverats (justerat för omvänd split 10:1 under våren 2022), då coronapandemins superkonjunktur för sågade trävaror skulle visa sig icke uthållig, samtidigt som Rysslands anfallskrig har lett till ett stopp av viktiga råvaruflöden.

Det första halvåret i år har dessutom kännetecknats av effekter från den svagare konjunkturen, inte minst inom gör-det-själv (DIY) sektorn. Bolagets verksamhet gynnas, emellertid, av de förändringsåtgärderna som har genomförts under de senaste åren, med syfte att bli ett träindustriföretag med brett produktutbud och högre andel förädlade produkter. Så sent som 2019 stod sågverksverksamheten fortfarande för drygt två tredjedelar av omsättningen, men andelen har minskat till numera drygt en tredjedel.

Den mer diversifierade portföljen har ökat motståndskraften och stabiliserat den underliggande lönsamheten. Produktområdet Doors & Windows (26% av nettoomsättningen i första halvåret 2023) gynnas till exempel av energikrisen i Europa och de energibesparande åtgärderna som följer i spåren av den. Situationen på energimarknaden har dessutom lett till en ökning av efterfrågan och prisnivån på pellets inom området Energy & Logistics (8%).

Koncernens totala nettoomsättning minskade icke desto mindre under första halvåret med 21%, jämfört med samma period ifjol, till 1 508 Mkr. Rörelseresultatet (EBIT) minskade samtidigt från +212 Mkr till -65 Mkr. Både Wood Solutions (31%) och Sawn Wood (35%) lider under en vikande efterfrågan, framförallt på den viktiga svenska marknaden för träskyddsbehandlade produkter. Inom Wood Solutions har nettoomsättningen sjunkit med 40% mellan januari och juni och rörelsemarginalen landade på -10,5% (+1,1%).

Nettoomsättningen inom Sawn Wood minskade med nästan 30% och även här blev rörelsemarginalen negativ med -0,9% (+23,1%). Trots den försvagade byggmarknaden ser vd Peter Nilsson emellertid ingen lageruppbyggnad och under inledningen av Q2 genomfördes till och med vissa prishöjningar. Glädjen skulle dock visa sig vara kortvarig, då marknaden har blivit mer avvaktande under sommaren varvid priserna på delar av sortimentet har inför Q3 justerats ned till samma nivå som gällde under Q1.

Från och med Q3 kommer ett nytt produktområde att redovisas, nämligen Furniture & Components. Det är ett resultat av förvärvet av Hedlunda som genomfördes i juni. Trämöbeltillverkaren har de senaste 12 månaderna haft en nettoomsättning på 590 Mkr med ett rörelseresultat före av- och nedskrivningar (EBITDA) på 72 Mkr. Därmed breddar koncernen sin verksamhet ytterligare, i linje med ledningens strategi. Det är extra glädjande i detta läge att beställningstakten av möbler till Hedlunda sägs vara god inför hösten.

Generellt är utsikterna fortsatt osäkra och mycket hänger på utvecklingen av byggmarknaden. Enligt den senaste statistiken från svenska Boverket minskar antalet påbörjade bostäder till cirka 27 000 i år och 21 500 år 2024. Det kan jämföras med 71 000 under toppåret 2021. Föga förvånande räknar Vd Nilsson med fortsatt svaga försäljningsvolymer för Wood Solutions, men tror på bättre marginaler till följd av lägre råvarukostnader. Doors & Windows förväntas fortsätta på det positiva spåret med fullt kapacitetsutnyttjande under hösten.

Ledningens strategi omfattar även en renodling av verksamheten med hjälp av mindre avyttringar och avvecklingar, som till exempel sågverket i Estland som hade en utsatt position med höga produktionskostnader och investeringsbehov. Med en nettoskuldsättningsgrad (net debt / equity) på 19% vid slutet av juni är balansräkningen fortfarande i mycket bra skick. Således är det inga problem att även fortsättningsvis betala en utdelning i linje med målet om 25 - 40% av årets resultat efter skatt. För 2022 blev det hela 2 kr per aktie, vilket vid utbetalningstillfället i maj motsvarade en direktavkastning kring 6%.

Transformationen till trots är Bergs Timber som helhet fortfarande beroende av (bygg-) konjunkturen. Vinsterna lär därför sjunka avsevärt i år och det är mycket svårbedömt hur kraftfull en eventuell återhämtning kommer bli nästa år. Justerad för nettoskulden motsvarar dagens börsvärde drygt 12x årets förväntade EBIT (EV/EBIT). Skulle det visa sig att vinsten bottnar i år, kan det vara ett attraktivt läge att kliva på aktien. Osäkerheten är dock stor, vilket gör att man bör se sin placering som något spekulativ i det här skedet.