Better Collective – höjer målen, igen!

Danska Better Collective har länge hört till Stockpickers favoriter.

Först publicerad i Stockpicker Newsletter 2047 (25 juni 2023)

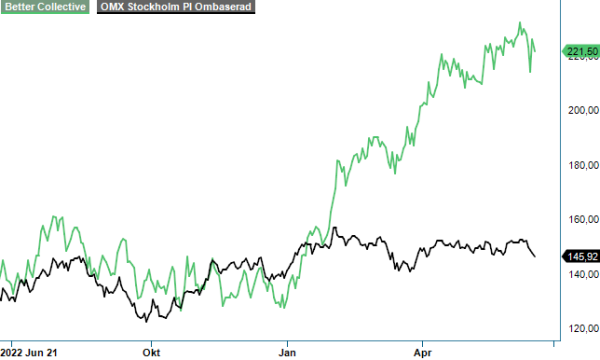

BETCO | Mid Cap | 221,5 kr | NEUTRAL

Så sent som i februari (Newsletter 2015, kurs 177,7 kr) upprepade vi vår köprekommendation där vi bland andra framförde aktien som vår främsta favorit för den som sökte exponering mot reglerad sportbettingmarknad. Sett med facit i hand var bedömningen korrekt. Idag, drygt fyra månader senare, har kursen stigit med 25% och faktiskt infriat vårt målkurs om 225 kr. Det senare är också anledningen till varför aktien har lämnat både våra Top Picks och vår Referensportfölj.

Man kan förstås ställa sig frågan om beslutet om utträdet inte var förhastat. Bra bolag tenderar att förbli bra (och därmed även stiga i värde). Så sent som i veckan höjde ledningen sina finansiella mål som en konsekvens av dels stark utveckling i Q1 dels fortsatt styrka under såväl april som maj. De nya målen stipulerat årets omsättning till 315-325 Meur (tidigare 305-315) samt ett EBITDA-resultat om 105-115 Meur (höjning från 95-105). Det senare nämnda innebär att resultatet redan i år kan närma sig vår prognos för nästkommande dito (115 Meur).

Att de finansiella målen skulle höjas var inte helt oväntat mot bakgrund av att man under Q1 redovisade tillväxttakt motsvarande 30% (23% organiskt) där intäkterna landade på 88 Meur. Förvisso är Q1 vid sidan om Q4 bolagets i regel starkaste kvartal men utvecklingen var ändå imponerande. Än mer gällde det lönsamheten där EBITDA-resultatet (justerat för ”special items”) ökade med 44% till 33 Meur.

Q2 och Q3 är normalt en lugnare period inom sportbetting som en följd av att merparten av idrottsevenemang (i synnerhet fotboll, NHL, basket och NFL) har sina uppehåll. Q4 lär i sin tur till viss del påverkas negativt av det faktum att fjolåret innehöll fotbolls VM som med stor sannolikhet ökade både intresset och aktiviteten i främst Europa. Med det i åtanke ser vi det som en stark signal att ledningen redan nu vågar höja målsättningen för i år.

Ser vi till utvecklingen under 2024 som i sin tur bör vara vägledande för aktien från och med i höst, estimerade vi tidigare en omsättning motsvarande 350-360 Meur med ett EBITDA-resultat på ca 115 Meur. Givet den förväntade utvecklingen i år tycks prognosen framstå som något konservativ. Vi väljer därför att justera den till 370 Meur respektive 125 Meur. Den senast nämnda prognosen bygger på en EBITDA-marginal kring 34-35% vilket är ungefär mitt i det intervall som bolaget själva siktar på (30-40%).

Ovanstående kalkyl tar inte hänsyn till eventuella förvärv där mindre sådana mycket väl kan tillkomma. Historiskt har Better Collective kombinerat organisk tillväxt med selektiva förvärv och den strategin tror vi kommer att fortsätta. Här och nu borde dock fokus ligga på att minska skuldsättningen som vid utgången av Q1 uppgick till ca 220 Meuro motsvarande ca 2x årets förväntade EBITDA-resultat (110). Eventuella förvärv torde därför främst innefatta nytryckta samt befintliga aktier. Enligt databastjänsten Holdings äger bolaget i dagsläget 1,2 miljoner egna aktier.

En affär som det har ryktats om länge är ett eventuellt samgående med den svenska konkurrenten Catena Media där Better Collective numera är den näst största ägaren. Det faktum att Catena Medias aktiekurs sjunker stadigt medan Better Collectives fortsätter att stiga gör att man mycket väl kan lockas att lägga ett bud där betalningsmedlet blir den egna aktien. Problemet idag är att Catena Medias ägare (främst Öresund och hedgefonden Alcur) sannolikt helst vill se ett kontantbud. Ett sådant känns inte särskilt troligt i dagsläget då man i sådana fall skulle behöva genomföra en nyemission. Det tror vi inte att man är särskilt sugna på givet nuvarande marknadsklimat.

Värderingsmässigt handlas aktien till ca 11-12x årets EV/EBIDA samt ca 10x nästa års dito givet att vår prognos slår in. Det är inte särskilt dyrt för ett bolag med god vinsthistorik, stark marknadsposition samt engagerad ledning med stort ägande. På minussidan ligger förstås låga ESG-poäng som dels begränsar intresset bland institutionella ägare, dels medför att bolaget aldrig kommer handlas till särskilt höga multipler. Nog borde de dock kunna bli högre än vad de är.

I det korta perspektivet tror vi att aktien saknar en tydlig kurstrigger varför vi räknar med (hoppas?) att det kan uppstå bättre köplägen längre fram i år. Det finansiella målet är nu höjt samtidigt som bolaget går in i en normalt sett lugnare period. Även den förhållandevis höga skuldsättningsnivån kan ses som något avskräckande inte minst som man under april månad valde att förvärva brittiska Skycon Limited för initialt ca 30 Meuro där ytterligare 20-25 Meuro kan tillkomma.

Vi sänker rekommendationen till Neutral samtidigt som vi höjer riktkursen till 260 kr (225). Skulle aktien av någon anledning söka sig nedåt 190-200 kr torde ett nytt långsiktigt intressant köpläge uppstå. Vi fortsätter nämligen betrakta Better Collective (vid sidan om betydligt större Evolution) som ett kvalitetsbolag bland svensknoterade iGaming bolag.