Better Collective – Mot historiskt bästa kvartal

I söndags inleddes en av världens överlägset största evenemang som ju fotbolls VM onekligen är.

Först publicerad i Stockpicker Newsletter 1998 (23 november 2022)

BETCO | Mid Cap | 131 kr | KÖP

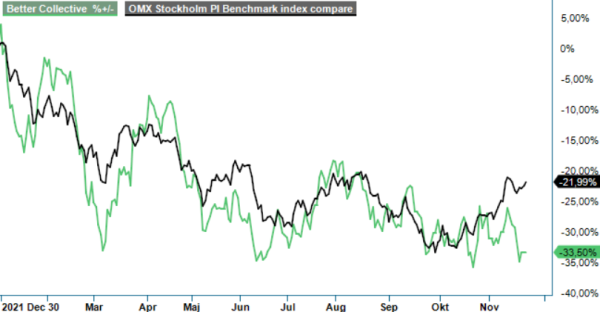

Ett av bolagen som torde kunna rida på intressevågen är affiliatebolaget Better Collective som vi sedan tidigare har som en börsfavorit. Som om inte VM var skäl nog för en analysuppdatering är företaget därtill extra aktuellt då man förra veckan presenterade sin Q3-rapport. En rapport som tyvärr inte föll marknaden i smaken. Aktien föll förvisso måttliga 3,2% på rapportdagen men fortsatte utför även därefter.

Den främsta anledningen till den svaga kursutvecklingen var nog det faktum att lönsamheten visade sig ha varit en tydlig besvikelse under Q3. För även om den översta raden i resultaträkningen (59,7 Meuro) var sämre än förväntningarna (62 Meuro) förklaras tillkortakommandet där av att man har börjat teckna fler s.k. revshare avtal i USA. Dessa innebär lägre intäkt initialt men förväntas bli återkommande så länge kunderna i fråga förblir aktiva. Detta är en modell som bolaget framgångsrikt använder sig av i Europa och därmed något man har strävat efter att uppnå även i USA. När man nu ser ut att lyckas i allt större omfattning ser vi det därför inte som någon anledning till oro, tvärtom.

Tittar vi däremot på resultatet var det utan tvekan en besvikelse för vår del. EBITDA-resultatet i kvartalet ökade förvisso med drygt 7% till 14,6 Meuro (13,6) men ökningstakten var väsentligt lägre än för omsättningen (32%). Rörelseresultatet (EBIT) som summerades till 10,3 Meuro blev till och med lägre än under motsvarande period året innan (11,2 Meuro) men trots allt högre än i Q2 då det redovisades till 9 Meuro.

En delförklaring till den svagare resultatutvecklingen är det faktum att Q3 (vid sidan om Q2) utgör normalt sett den allra svagaste perioden på börsåret för Better Collective. Under sommaren håller sportligorna i Europa sommaruppehåll (även om de flesta inleddes tidigare i år pga höstens fotbolls VM) medan den i USA viktiga NFL-säsongen inte kommer i gång förrän alldeles under slutet av kvartalet (september). Det gör att medan intäkterna är något lägre förblir kostnadsmassan densamma. Sett mot bakgrund av enbart det faktum var Q3-rapporten inte alls så svag som man kunde tycka vid en första anblick. Den var ju trots allt sekventiellt bättre än Q2 på så gott som samtliga punkter.

Som om ovanstående inte var skäl till viss optimism meddelade bolaget att tillväxttakten i inledningen av Q4 (oktober) ökade med mer än 50% där drygt 35% var organiskt. Håller mönstret i sig under november och december torde Q4 bli bolagets med råge bästa kvartal någonsin. Med stöd från amerikansk idrott, fotbolls VM samt även lanseringen av ett nytt FIFA-spel där bolaget skaffade sig exponering via förvärv av Futbin lär intäkterna överstiga 80 Meuro i kvartalet och därigenom summeras till omkring 260-265 Meuro för helåret vilket motsvarar tillväxttakt om nära 50% jämfört med året innan. Med förbättrad lönsamhet som följd av affärsmodellens skalfördelar torde även chanserna att hamna nära målsättningen om 85 Meuro i EBITDA framstå som hyfsat goda.

Helt lätt blir det förstås inte eftersom man efter nio månader saknar 35 Meuro för att nå ända fram men vi tror att en eventuell avvikelse inte lär bli allt för stor. Och med det i åtanke finns det nog goda möjligheter att man under 2023 även infriar vår prognos om 95-100 Meuro i EBITDA-resultat.

Som läget ser ut idag ser vi inte någon anledning till varför aktien skulle värderas lägre idag än vad den gjorde när det senast begav sig efter Q2-rapporten (Newsletter 1976). Det som troligtvis tynger aktien är det faktum att bolaget numera dras med en förhållandevis hög nettoskuld som vid utgången av Q3 motsvarade nästan 170 Meuro. Lägger man dessutom till eventuella möjliga tilläggsköpeskillingar kan beloppet öka med ytterligare 50 Meuro. Ställer man det mot årets förväntade EBITDA-resultat överstiger multipeln 2,5x för att därefter sjunka nedåt 2x nästa år. Hanterbart.

Tittar vi till värderingen handlas aktien i detta nu till knappt 9x nästa års förväntade EV/EBITDA-resultat Det är svårt att betrakta det som utmanande givet den starka historiken, tvåsiffrig organisk tillväxttakt samt god lönsamhet. Eftersom branschen inte hör till ESG-favoriter (snarare tvärtom) lär multiplarna sannolikt aldrig sticka iväg på samma sätt som vi ser i flertalet andra bolag med liknande kännetecken. En svagare konjunktur skulle möjligtvis kunna öka intresset. Better Collective är inte immuna för konjunktursvackan men lär troligtvis påverkas i betydligt mindre uträckning än gemene företag gör. Det tillsammans med faktum att vi fortsätter se bolagets aktie som Stockholmsbörsens allra bästa sätt att exponera sig mot stabilt växande reglerad sportbettingmarknad online gör att vi väljer att upprepa både köprekommendationen som riktkurs (225 kr).

Innehavsredovisning: Jacek Bielecki