Better Collective – tillfälliga problem?

Det är nu mer eller mindre exakt ett år sedan som vi tittade närmare på det danska kundanskaffningsbolaget inom iGaming, Better Collective.

Först publicerad i Stockpicker Newsletter 2116 (23 juni 2024)

KÖP | BETCO | Mid Cap | 224 kr

Aktien som hade varit vår favorit under lång tid fick den gången en sänkt rekommendation till Neutral samtidigt som riktkursen höjdes till 260 kr.

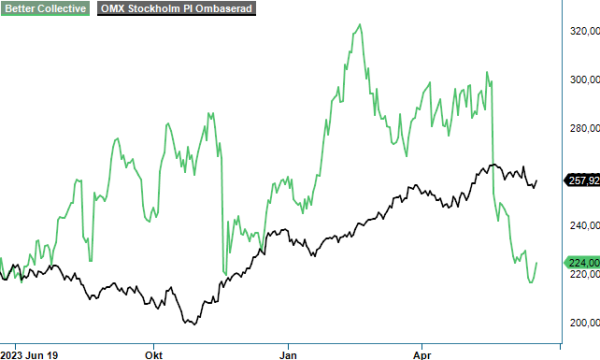

Sett med facit i hand var bedömningen förhållandevis korrekt. Man kan förstås hävda att det kortsiktigt inte var särskilt lyckat. Riktkursen uppnåddes nämligen tämligen fort och när kursen stod som högst i februari var priset närmare 40% högre än vid analystillfället. Väl därefter har det däremot gått utför och tittar man idag ligger den faktiskt ungefär där det senast begav sig. Sett ur den aspekten var en neutral rekommendation definitivt rimlig.

Tittar vi till hur bolaget har presterat finns det faktiskt inte så mycket att anmärka på. Årets guidning är faktiskt något högre än den prognos vi tidigare har skissat på vilket dock beror på genomförda förvärv. I början på året slutfördes förvärvet av Playmaker Capital och så sent som för en månad sedan aviserade man köp av AceOdds. Båda bolagen förväntas addera intäkter om närmare100 Meur samt EBITDA-resultat motsvarande omkring 25 Meur (egna prognoser).

Värt att notera är däremot att det inte ser ut att bli något förvärv av konkurrenten Catena Media. Det svenska bolaget som i första hand är inriktat mot kasino, tycks ha kört i diket både vad gäller verksamhet och aktiekurs. Till det senare lär nog Better Collective själva ha bidragit i viss mån. Nyligen har man flaggat under 5-procentsnivån och alla tecken i skyn tyder på att man avvecklar sitt ägarengagemang helt. Dessvärre blev inhoppet i ägarboken en förlustaffär.

Sett mot bakgrund av de genomförda affärerna framstår årets prognos - omsättning om 395-425 Meur med ett EBITDA-resultat om 130-140 Meur - som något konservativ och kanske rent av någon form av ”nedjustering”. Vi kalkylerade som bekant redan för ett år sedan att bolagets intäkter i år skulle landa kring 370 Meuro med ett EBITDA-resultat på 125 Meuro.

Blickar vi framåt förväntar sig bolaget att växa med omkring 20% per år fram till 2027 med en EBITDA-marginal om 35-40%. Huruvida detta är realistiskt eller ej beror lite på marknadsutvecklingen i nåde Nord- och Sydamerika samt framtida M&A aktivitet. Under Q1 var tillväxten låga 8% och tittar man organiskt var siffran till och med negativ (-6%). Det förklaras dock med osedvanligt stark utveckling under motsvarande kvartal året innan som en följd av bl.a lanseringar i två amerikanska stater (Ohio och Massachusetts). En rimlig förklaring inte minst som man i dessa stater använde sig av den s.k. CPA-baserade modellen som innebär en engångsintäkt per förmedlad kund. Som följd av det blev Q1 fjolårets överlägset bästa kvartal både avseende intäkter (87,9 Meur) och rörelseresultat (28,1 Meur).

Det var sannolikt inte omsättningen utan snarare resultatet som vi tror sågs som en besvikelse i årets Q1. Utfallet där blev nämligen klart sämre än under motsvarande period året innan. EBITDA-resultatet justerat för jämförelsestörande poster summerades till 29 Meuro (33,3) vilket motsvarande en marginal om 31%. Än större blev avvikelsen om man tittar till den justerade rörelseresultatsraden (EBIT) där siffran blev 19,3 Meuro (28,7 Meur). Vinsten sjönk i sin tur till 0,13 eur per aktie (0,38 eur).

Var Q1 svagare än förväntat så kan möjligtvis Q2 och Q3 avvika positivt. Om inte annat så åtminstone relativt motsvarande kvartal ifjol. Det nu pågående fotbolls-EM vid sidan om Copa America, förväntas driva upp volymerna. Detta i synnerhet som allt fler spelare finns nu på intäktsdelningskontrakt (RevShare) som under Q1 motsvarade 45% av totala antalet kunder. Bland nya kunder som togs in under Q1 var andelen hela 77%. Även årets OS i Paris (Q3) kan visa sig vara intressant för bolagets del som en följd av att man har lagt ned en del resurser på en egen annonsplattform - AdVantage - som enligt bolagets VD Jesper Sögaard har rönt en hel del intresse inför just detta evenemang.

En olycka går sällan ensam sägs det. Förutom resultatbesvikelsen var även beskedet om Googles nya policy avseende tredjeparts innehåll nedslående då det har påverkat vissa delar av bolagets verksamhet. Eftersom det gäller främst Q2 uppfattade marknaden beskedet som ett slags vinstvarning. Kursen är nämligen ned 25-30% sedan rapporten publicerades. Något överdrivet kan tyckas då Googles algoritmförändringar inte är något nytt. Dessa äger vanligtvis rum vid något eller några tillfällen per år. Better Collective har hanterat sådana skiften förr och lär med största sannolikhet parera dem även framöver.

Utgår man från bolagets guidning för i år och penslar in åtminstone tvåsiffrig (10-15%) tillväxt med en lönsamhet kring 30% på EBITDA-nivå (båda antaganden lägre än företages målsättning) handlas aktien till 8x EV/EBITDA (intäkter 450 Meur, EBITDA-resultat 150 Meur). Tittar man till EV/EBIT multipeln blir den sannolikt något högre (11x) vilket inte heller det känns överdrivet högt givet bolagets starka marknadsposition idag, fina tillväxthistorik, goda lönsamhet samt engagerande ledning. Några ESG-poäng tilldelas man givetvis inte men inriktningen mot sportbetting avskräcker säkert mindre än kasino. Det faktum att nära hälften av intäkterna härstammar från RevShare samt att andelen är växande (ger hög andel återkommande intäkter) väger positivt även det.

Med två intressanta förvärv i bagaget samt stärkt balansräkning (riktad emission som inbringade 145 Meur) ser vi inte någon anledning att sänka riktkursen i detta skede. Snarare tvärtom faktiskt. Vi väljer dock att låta bli eftersom antalet aktier också har ökat 10% i spåren av genomförd emission. Då uppsidan till riktkursen motsvarar 15-20% samtidigt som förväntningarna onekligen har minskat väljer vi att åter höja rekommendationen till Köp.

Innehavsredovisning: Jacek Bielecki