Blue Bird – En skolbuss man inte vill missa?

Blue Bird Corporation grundades för nästan 100 år sedan och har varit noterad på Nasdaq USA i knappt ett decennium.

Först publicerad i Stockpicker Newsletter 2124 (18 augusti 2024)

CHANS | BLBD | USA | 47,95 USD

Trots att det amerikanska företaget är en av de tre största producenterna av skolbussar i USA, har Blue Bird ett relativt blygsamt börsvärde i amerikanska mått mätt på drygt 1,5 miljarder dollar.

Aktieägarnas resa sedan noteringen har varit allt annat än linjär. Mellan räkenskapsåren 2017/18 och 2020/21 föll försäljningen från en bit över en miljard usd till under 700 miljoner usd. Dessutom redovisade bolaget en rörelseförlust på cirka 41 Musd 2021/22, trots en viss återhämtning i försäljningen. Orsakerna bakom problemen var många, men företaget drabbades särskilt hårt av kontrakt utan inflationsskydd, en svalare marknad samt att tillväxtsatsningar tärde på lönsamheten och kassaflödet.

2023 fick både verksamheten och aktien dock ett uppsving, en positiv trend som fortsatt under 2024. Den starka utvecklingen tillskrivs främst Blue Birds omställning från fossildrivna- till eldrivna bussar, där lönsamheten är betydligt högre och amerikanska staten bidrar med stöd genom olika initiativ.

Bolagets brutna räkenskapsår sträcker sig till sista september, och föregående räkenskapsperiod (2022/23) blev ett rekordår med en omsättning på över 1 100 Musd, en ökning från 801 Musd året innan, samt en justerad nettovinst på 35 Musd (-36). Efter tre starka kvartal förväntas nu omsättningen och vinsten överstiga 1 300 respektive 100 Musd för räkenskapsåret 2023/24.

Mellan september 2023 och juni 2024 (Q1–Q3) sålde Blue Bird över 6 500 bussar, vilket är 136 fler än under motsvarande period året innan. Orderstocken den 30 juni 2024 låg på cirka 5 200 bussar, motsvarande cirka 775 Musd, vilket i princip är oförändrat från året innan.

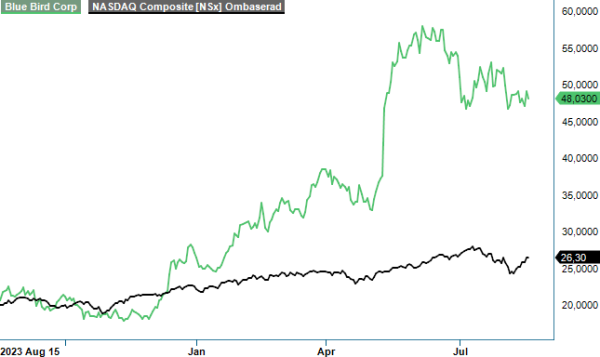

Blue Birds transformation har varit imponerande, men frågan är om detta redan är inprisat i aktiekursen? Aktien handlades så lågt som 8 usd i oktober 2022, men står för närvarande i närmare 50 usd och bara i år har kursen stigit med över 75%.

Det här är ett resultat av att bolaget det senaste året ett flertal gånger justerat upp sin vinstprognos och höjt sin långsiktiga guidance. Tack vare ett kraftigt förbättrat kassaflöde har Blue Bird dessutom blivit av med sin skuld. Ledningens prognos för innevarande år är en omsättning på 1 300 – 1 330 Musd (1 133) och en justerad EBITDA-marginal på cirka 13% (8). Det fria kassaflödet, justerat för bland annat för större produktdesignändringar och kostnadsbesparingsinitiativ, förväntas uppgå till 80–90 Musd (121).

Resultaten för Q4, och tillika hela räkenskapsåret, presenteras den 25 november, och det är nog rimligt att anta att det sista kvartalet kommer att vara hyfsat i linje med ledningens senaste prognos. Vid nuvarande aktiekurs handlas företaget då till en EV/EBITDA-multipel på 9x och en EV/FCF-multipel på 19x.

Frågan är om den senaste tidens starka utveckling kan hålla i sig. En sak som starkt talar för det är att mindre än 4 000 av de totalt 480 000 skolbussarna i USA är eldrivna. Samtidigt finns många statliga initiativ för att förnya fordonsflottan, exempelvis EPA Clean School Bus Program och California’s Hybrid and Zero-Emission Truck & Bus Voucher Incentive Project. Under de kommande 18 månaderna spås det att hela 1,5 miljarder usd ska betalas ut i statligt stöd för detta ändamål, varav omkring 30% kan tillfalla Blue Bird.

Värt att notera är dock att bensin- och dieseldrivna fordon fortfarande står för merparten av Blue Birds intäkter. Under det senaste kvartalet sålde bolaget 2 151 bussar, varav endast 204 var eldrivna. För närvarande står de eldrivna skolbussarna därmed för endast 10% av bolagets totala försäljningsvolym, vilket innebär att det finns gott om utrymme att öka denna andel. Försäljningspriset på eldrivna skolbussar uppskattas dessutom vara tre till fyra gånger högre än för fossildrivna dito.

Vår bedömning är att Blue Bird har goda möjligheter att fortsätta sin tillväxtresa, med en omsättning som redan nästa räkenskapsår (2024/25) kan ligga en bra bit över 1,4 Mdr usd. Med en högre andel levererade eldrivna skolbussar borde även marginalen förbättras något, och på vår prognos för kommande räkenskapsår landar EV/EBIT-multipeln på cirka 10x. Attraktivt för ett skuldfritt bolag där det inom en överskådlig framtid kan bli aktuellt att dela ut en del av vinsten eller att köpa tillbaka aktier.

Risken finns dock att den senaste tidens positiva utveckling inte är starten på något nytt, utan att Blue Bird återgår till tidigare mönster. Det mesta talar dock för att efterfrågan på skolbussar kommer att förbli hög under en längre tid och vi ser därför aktien som intressant kring dessa nivåer. En kurs på uppemot 60 usd inom 12 månader skulle inte förvåna oss ifall den goda trenden håller i sig.

Affärsförslaget ska dock betraktas som spekulativt, främst till följd av att Blue Bird är ett relativt litet företag på andra sidan Atlanten och att historiken (som noterad aktör) lämnar en del i övrigt att önska.