Bonava – Blir sämre innan det blir bättre

Det var länge sedan som det kom några positiva signaler kring bostadsbyggandet. Konsumenternas ekonomi blir alltmer sargad i nuvarande situation med kraftigt stigande kostnader för bl.a. drivmedel och boende.

Först publicerad i Stockpicker Newsletter 2069 (1 oktober 2023)

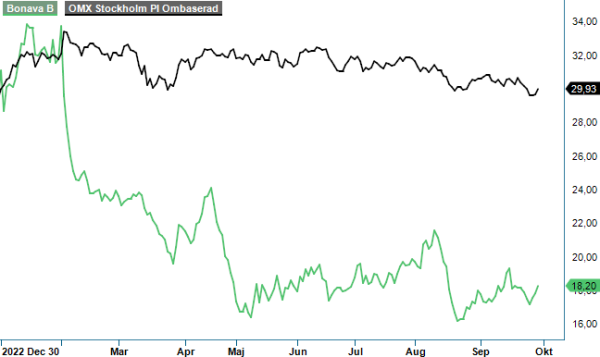

BONAV B | Mid Cap | 18,2 kr | NEUTRAL

Sedan NCC knoppade av bostadsutvecklaren Bonava i juni 2016 har en stor del av börsvärdet gått upp i rök. Precis när man kunde börja se en vändning i Bonava kom kriget i Ukraina att påverka bolaget rejält på grund av verksamheten i S:t Petersburg. Bonava hade sedan länge en omfattande verksamhet i S:t Petersburg, där man framgångsrikt byggt bostäder till ryska konsumenter. Med nordisk standard på lägenheterna har efterfrågan varit bra och lönsamheten hög. Den 31 maj ingick Bovana ett avtal om försäljning av verksamheten i Sankt Petersburg. Köparen arbetar fortsatt med tillståndsgivningen vilket är en förutsättning för avyttringen. Nettotillgångarna har skrivits ned till noll i balansräkningen.

I juni slutfördes även försäljningen av den norska verksamheten. Köpeskillingen uppgick till 1 532 Mkr, varav 765 Mkr betalas kontant vid slutförandet. Resterande belopp kommer att erläggas via säljreverser under 2024-2026.

Bonava skriver i Q2-rapporten att man inte har sett några tydliga tecken på förbättringar av marknadsläget under kvartalet, men väl en stabilisering. En bild som ser ut att bestå in även efter Q3. I veckan meddelade bolaget att man lanserar ett sparprogram där 400 tjänster berörs. Det ska jämföras med totalt 1 600 medarbetare.

Rörelseresultat i Q2 försämrades till 195 Mkr (332) och var ca 30% under marknadens snittprognos. Nettoomsättningen ökade till 3 586 Mkr (3 332). Det som drev försäljningen är främst Tyskland och Baltikum. Bonava sålde under Q2 390 bostäder och produktionsstartade 217 bostäder. Försäljningsgraden i pågående produktion ligger på 65% och Bonava har bindande avtal på bostäder att lämna över de närmaste 18 månaderna om cirka 11,4 Mdr kr. I projekten som planeras att färdigställas under innevarande år är försäljningsgraden 75%.

Koncernens långsiktiga mål för rörelsemarginalen är 10%. I Q2 uppgick marginalen till 5,4%. För att nå upp till marginalmålet måste Bonava fokusera både på försäljning- och kostnadssidan. Under det senaste kvartalet var det endast i Finland som verksamheten levererade en marginal på över 10%. I Tyskland, Sverige och Baltikum låg marginaler på mellan 4,9% och 7,5%.

Koncernens fokus ligger idag på att fortsätta sälja och att starta projekt där förutsättningarna är rätt samt att genomföra åtgärder för att stärka kassaflödet. Bolagets omkostnader ska minska med 600 Mkr till 2024 och Bonava ligger väl i linje med det besparingsmålet. Varslet nyligen ska också ses i ljuset av denna ambition. Bolaget har även påbörjat försäljningar av byggrätter, vilket kommer att generera kassaflöden och i vissa fall kan kassaflödet bedömas som viktigare än försäljningspriset. Företaget har inte märkt av någon markant ökning att kunder drar sig ur kontrakt när det blivit tuffare tider.

Som vi skrivit i tidigare uppdateringar tror vi att Bonava kommer att inrikta sig alltmer på den tyska verksamheten framöver. Bygglovsprocessen är smidig i landet och bolaget har en etablerad och stark ställning på marknaden.

Värderingen är låg och klart under det historiska snittet med ett P/e-tal på nästa års vinstprognos en bit under 10. Samtidigt är prognososäkerheten också mycket stor i dagsläget. Bygg- och bostadsmarknaden är den sektor som just nu ser allra mest dyster ut och en vändning förefaller alltjämt ligga en bit bort. Vi är därför fortsatt neutrala till Bonava.