Bonava – Det blir värre innan det blir bättre

Bonava går likt andra bolag inom bostadsbyggande genom en tuff tid. I Q1-rapporten framgick att marknadsförutsättningarna fortsätter att förbättras, men det är tydligt att återhämtningen kommer att ta tid.

Först publicerad i Stockpicker Newsletter 2113 (2 juni 2024)

NEUTRAL | BONAV | Mid Cap | 9,82 kr

Under kvartalet genomfördes en fulltecknad nyemission som tillförde Bonava 1 050 Mkr. I den fullt garanterade företrädesemissionen sattes teckningskursen till 4,90 kr, vilket var en ordentlig rabatt. Nettoskuld och den finansiella risken har sänkts betydligt efter nyemissionen och nettoskulden uppgick vid utgången av Q1 till 4,3 Mdr kr, att jämföra med 8,1 Mdr kr föregående år.

Koncernens genomförda besparingsåtgärder har minskat omkostnaderna enligt plan med 21% i det nyss gångna kvartalet. Nettoomsättningen sjönk till 1 280 Mkr (1 929). Både Sverige och Finland noterade lägre omsättning medan Tysklands omsättning ökade.

Totalt färdigställdes under perioden 372 (495) bostäder till konsument och inga (211) till investerare. En omräkningseffekt av utländsk valuta om 8 Mkr har påverkat omsättningen positivt. Genomsnittspriset om 3,3 Mkr (3,1) per resultatavräknad bostad var marginellt högre jämfört med föregående år.

Rörelseresultatet uppgick till -22 (-28) MSEK och rörelsemarginalen blev -1,7% (-1,4). Utfallet var klart sämre än förväntningarna på ett resultat om ca 4,5 Mkr. Bonavas resultat kan dock variera kraftigt, särskilt mellan kvartal, eftersom bolaget redovisar intäkter och resultat först när ett projekt färdigställts och lämnats över till kund. Försäljnings- och administrationskostnaderna har reducerats från 197 Mkr föregående år till 156 Mkr. Förändrade valutakurser har inte haft någon inverkan på rörelseresultatet jämfört med samma period förra året. Finansnettot uppgick till -111 (-93) Mkr främst förklarat av ökade räntekostnader till följd av högre underliggande marknadsräntor.

Trots att Bonava gjort selektiva prissänkningar förbättrades bruttomarginalen mot föregående år till 10,2% (8,6). I Tyskland ökar Bonava lönsamheten och i Baltikum är resultatet stabilt. I Sverige och Finland är affärsvolymen för låg för att täcka omkostnaderna vilket förklaras av att bolaget minskade antalet projektstarter 2022 kraftigt som följd av den snabba marknadsomställningen efter den ryska invasionen av Ukraina.

Blickar man framåt är Tyskland, som är Bonavas största marknad, den mest intressanta. Detta beror delvis på att bygglovsprocessen i landet är smidig samt att Bonava har en etablerad och stark ställning. Det har funnits en brist på bostäder i Tyskland under många år och ämnet ligger högt på den politiska agendan.

Efter den genomförda nyemissionen kan Bonava skala upp och starta nya lönsamma projekt när förutsättningarna är de rätta. Enligt Boverkets prognos kommer det dock bli värre innan det blir bättre. I år väntas nybyggnation av 19 500 bostäder sparkas igång, att jämföra med fjolårets 27 000 påbörjade bostäder. 2022 var motsvarande siffra 59 000, enligt myndigheten. Genomförda besparingsåtgärder de senaste åren bör leda till att lönsamheten förbättras rejält under de kommande åren.

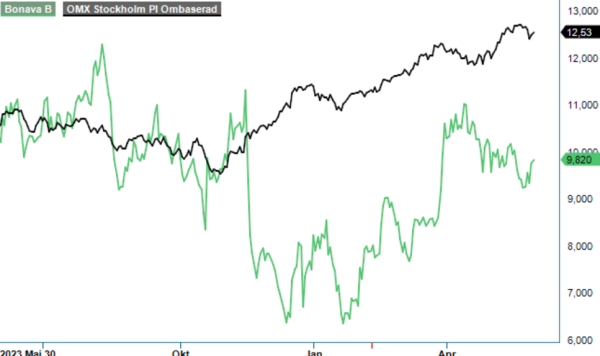

Bonavas kursutveckling har varit riktigt dyster de senaste åren. På toppen i maj 2017 betalades aktien kring 90 kr. Aktien bottnade kring 6 kr i januari i år och har sedan emissionen blev avklarad studsat upp till 11 kr för att sedan åter rekylera ned till dagens nivå. Förtroendet för Bonava bland investerare är inte direkt högt efter denna sura kursresa men vi tror ändå att förtroendet kan komma tillbaka när väl räntorna kommer ned och Bonava får fart på sin verksamhet. Som läget är nu ligger nämnda utveckling en bit bort i tiden. Därav är vi fortsatt neutrala till Bonava på kort sikt. Vill man investera i något bostadsutvecklingsbolag föredrar vi JM.