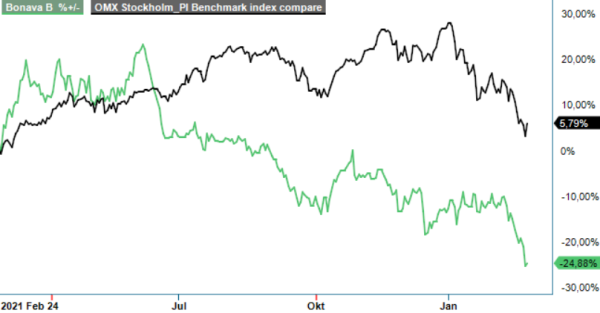

Bonava – Stabil utveckling i Tyskland

Bostadsutvecklaren Bonava handlas något under kursnivån som när vi senast uppdaterade aktien i december 2021.

Först publicerad i Stockpicker Newsletter 1935 (27 februari 2022)

BONAV B | Mid Cap | 68,1 kr | KÖP

Bolaget levererade ett bokslut som i stort var i linje med förväntningarna. Rörelseresultat efter jämförelsestörande poster uppgick till 698 Mkr (910) för Q4, jämfört med marknadens estimat om 726 Mkr. Resultat per aktie hamnade på 5,04 kr (5,97), en minskning med nästan 16% mot föregående år.

Intäkterna kom däremot in på 6 649 Mkr (7 553), vilket var cirka 500 Mkr högre än marknadens prognoser. Den minskade omsättningen förklaras av att färre bostäder resultatavräknades till konsumenter jämfört med föregående årsperiod. Vi förväntade oss en större volymeffekt i Tyskland under det säsongsmässigt starka kvartalet. Vidare har Bonava valt att inte starta projekt där de inte haft rätt förutsättningar på plats. Detta innebär att cirka 700 projektstarter förskjutits in i 2022.

För helåret 2022 förväntar sig Bonava därför att produktionsstarterna ökar med 20% till 6 000. Bolaget rapporterade en försäljningsgrad om 71% (76% den 30/9) i den pågående produktionen. Under perioden sålde Bonava 1 577 bostäder och produktionsstartade 2 060 bostäder. Genomsnittspriset per resultatavräknad bostad uppgick till 3,2 Mkr (3,1). Prisökningstakten var mer balanserad under andra halvåret 2021. Bolaget kunde notera ett fortsatt stort intresse för sina nya projekt till försäljning, såväl bostäder till privatpersoner som hyresrättsprojekt till investerare.

Koncernens största marknad Tyskland visade en fortsatt god utveckling. Utbudet av nya bostäder är lågt samtidigt som efterfrågan utvecklas starkt, vilket är positivt för Bonava. Utökade restriktioner, till följd av Omikron, påverkade kvartalet främst av fortsatta längre handläggningstider för bland annat bygglov samt projektstarter som förskjutits till 2022. I kvartalet gjordes ytterligare markförvärv som lägger en god grund för framtida lönsamhet.

Den svenska bostadsmarknaden avslutade året starkt med ökad efterfrågan på nyproducerade hem. Att en stor andel av överlämnade och resultatavräknade bostäder utgjordes av investerarprojekt medförde en lägre bruttomarginal jämfört med Q3. Marknaderna i Norge och Finland visade en fortsatt god efterfrågan. I Finland minskade nettoomsättningen på grund av betydligt lägre volym av överlämnade bostäder jämfört med föregående år. Koncernens ambition är att öka närvaron och stärka positionen i de regioner som har bäst förutsättningar för värdeskapande. Det innebär ett ökat behov av att investera i ytterligare byggrätter.

Stockpicker tror att Bonava kan nå en rörelsemarginal på runt 10% de kommande åren vilket bolaget lyckades leverera åren 2015-2018. Även om lönsamheten är god i Sverige finns det ytterligare uppsida i rörelsemarginalen på några års sikt. Vinstutvecklingen framöver kommer att drivas på av fler byggstarter, bättre genomsnittspriser samt bättre stordriftsfördelar.

Tittar vi på värderingen handlas Bonava till ett P/E-tal om cirka 10 på 2022 års prognoser som sedan sjunker till P/E-tal om 8 nästa år givet att våra vinstförväntningar slår in. Det måste man anse vara en attraktiv värdering både i absoluta tal och jämfört med branschkollegor. Utdelningen om 3,50 kr per aktie innebär dessutom en direktavkastning på drygt 5%.

Med ovanstående som utgångspunkt upprepar vi vår tidigare köprekommendation medan riktkursen justeras ned till 85 kr (105) beroende på sänkta prognoser efter svagare rörelsemarginal än väntat. Det motverkas förvisso till viss del av lägre finansiella kostnader men samtidigt har risken på marknaden generellt ökat på grund av Rysslands invasion av Ukraina.