Bonava - Tuffa tider består

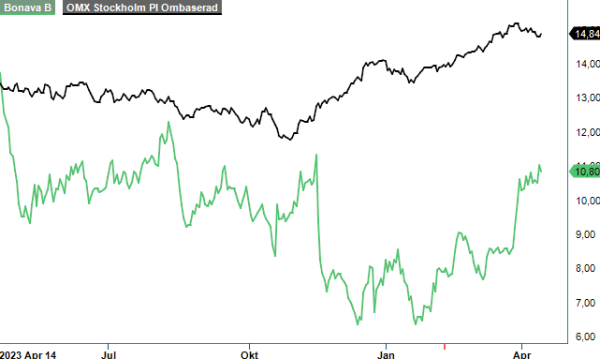

Bonavas aktie har tappat ytterligare sedan vi senast uppdaterade bolaget i början på detta år (Newsletter 2094).

NEUTRAL | BONAV B | Mid Cap | 10,80 kr

Bygg- och bostadsutvecklingsmarknaden har fortsatt varit deprimerande och kommer troligen att vara så ytterligare minst ett år till. Även om inflationen har kommit ned rejält och börjat närma sig Riksbankens mål om 2 %, så måste det till räntesänkningar för att kunna vända den negativa trenden vad det gäller bostadsbyggande.

Under den andra halvan av 2023 såg man första tecken på att marknaden började stabiliseras och noterade en ökad aktivitet och efterfrågan under Q4 på de flesta av sina marknader. Marknaderna i Tyskland och Baltikum är fortsatt mest aktiva. Låga produktionsvolymer under de senaste åren skapar ett uppdämt behov och stabiliserar därmed bostadspriserna.

Bolagets ledning planerar även fortsättningsvis för att marknaden förblir utmanande under innevarande år men uppger sig samtidigt vara beredda att agera vid förändringar i marknaden. En gradvis återhämtning av den underliggande efterfrågan spås ske under 2025. Bolaget aviserade i december i fjol en företrädesemission som senare fulltecknades och tillförde bolaget 1 050 Mkr.

I Q4 minskade antalet sålda bostäder till 356 (605) stycken. I jämförelseperioden genomfördes en portföljaffär till investerare. I konsumentaffären ökade försäljningen med 54% jämfört med samma period föregående år. Koncernen ökade även antalet produktionsstarter till konsument i kvartalet till 394 (160) bostäder.

Q4 är det affärsmässigt största kvartalet sett till antalet överlämnade och resultatavräknade bostäder. Under kvartalet resultatavräknades 1 444 (1 668) bostäder och nettoomsättningen uppgick till 5,0 Mdr kr (5,7). Rörelseresultat före jämförelsestörande poster landade på 464 Mkr (351) och rörelsemarginalen var 9,3% (6,2).

Under november 2023 slutfördes försäljningen av Bonavas verksamhet i S:t Petersburg till erhållen försäljningslikvid om 50 Meuro (578 Mkr) Försäljningen gav ett realisationsresultat om 52 Mkr. Innan Rysslands anfallskrig mot Ukraina hade Bonava en väldigt lönsam verksamhet i Sankt Petersburg.

Blickar man framåt är Tyskland, som också är Bonavas största marknad, den mest intressanta marknaden. Detta beror bl.a. på att bygglovsprocessen i landet är smidig samt att Bonava har en etablerad och stark ställning. Det har funnits en brist på bostäder i Tyskland under många år och ämnet ligger högt på den politiska agendan. Utbudet av nya bostäder är lågt samtidigt som kunderna är avvaktande. Berlin, Köln och Dortmund är de regioner där Bonava ser högst aktivitet i fråga avseende antalet intressenter på visningar, bokningar och försäljningar. Sverige är koncernens näst största marknad.

Bolagets finansieringspaket med en ny bankfinansiering på tre år, den förlängda löptiden för obligationen och företrädesemissionen på ca 1 Mdr kr ger lägre risk och högre flexibilitet. Med kommande räntesänkningar förväntar vi oss att bostadsmarknaden förbättras. Vidare finns det tecken på lägre byggkostnader.

Med den nya finansieringen på plats kan koncernen skala upp och starta nya lönsamma projekt när förutsättningarna är de rätta. Genomförda besparingsåtgärder de senaste åren bör leda till att lönsamheten förbättras rejält under de kommande åren. Q1 kommer troligen att bli ett svagt kvartal på grund av säsongseffekter med endast mindre påverkan från kostnadsbesparande åtgärder. Det tror vi redan att marknaden prisat in.

Aktien har studsat upp rejält från bottennivåerna strax över 6 kr. Potentialen på några års sikt är god om alla bitar faller på plats. Vi tror dock att ett bättre val bland bostadsutvecklarna på Stockholmsbörsen är JM (Spekulativt köp), som är ett stabilare bolag och varit med i flera svackor på marknaden. Vad gäller just Bonava är vi fortsatt neutrala till aktien även om finanserna har stärkts upp inför en vändning vad det gäller byggande av bostäder.

Källa: Infront