Boozt – ingen REA idag

Förra veckan tittade vi närmare på en av våra främsta e-handelsfavoriter, Lyko. Efter stark utveckling i Q4 blev rekommendationen att ta hem vinsten i linje med den förutbestämda säsongsstretgin.

Först publicerad i Stockpicker Newsletter 2010 (25 januari 2023)

BOOZT | Mid Cap | 139 kr | SÄLJ

En strategi som bygger på att försöka dra nytta av stegrade förväntningar på detaljhandelsbolag att leverera starka resultat som en följd av shoppingvänlig period som Black Week och julförsäljning normalt innebär. I år blev utfallet särskilt bra. Skönhhets- och hårvårdbolaget var nämligen långt ifrån ensamma om stark kursutveckling (+100%).

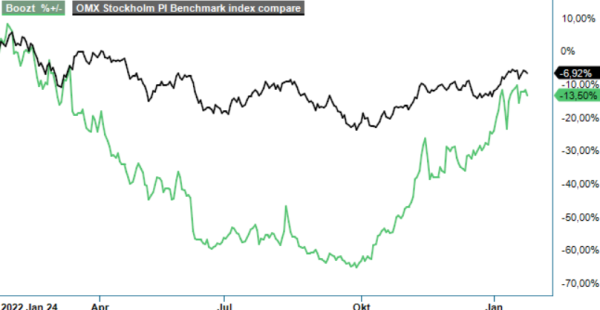

Även andra detaljhandelsaktier har haft en stark period. Däribland klädhandlaren Boozt som vi inte har skrivit om sedan slutet av 2020 då kursen för övrigt stod i dryga 160 kr. Där och då blev rekommendationen faktiskt Sälj och sett med facit i hand hade vi rätt i vår bedömning. Förvisso hade aktien fortsatt klättra uppåt eftersom kursen toppade på dryga 220 kr under april 2021 men väl där tog det tvärstopp. Utförslöpan därefter blev dessutom synnerligen dramatisk. I slutet på september ifjol bottnade kursen strax ovan 50 kronor. Idag står kursen betydligt högre men alltjämt ca 14% lägre än vid analystillfället.

Den främsta anledningen till vår dåvarande skepsis var den i våra ögon mastiga värderingen. Aktien handlades till EV/EBIT multiplarna på 44x respektive 35x medan EV/Sales motsvarigheterna låg omkring 2,2x respektive 1,9x på våra dåvarande prognoser för 2020 och 2021. Prognoser som dock överträffades när väl boksluten för 2020 och 2021 hade levererats. Delvis tack vare klart starkare försäljning än vad vi hade estimerat för båda dessa åren.

Nyligen gick bolaget ut med preliminära siffror för Q4 varvid även 2022 numera kan summeras. Omsättningstillväxten uppskattas ha varit cirka 24% i kvartalet vilket indikerar ett utfall på omkring 2440 Mkr. Det är det bästa kvartalsutfallet i bolagets historia. Även det justerade rörelseresultatet nådde rekordnivå och uppgick till cirka 170 Mkr. Här var dock ökningen procentuellt sett inte fullt lika stark (+13%) som på den översta raden. Tittar man på helåret blev nettoomsättningstillväxten totalt cirka 16% medan det justerade rörelseresultat summerades till 286 Mkr.

Jämför vi med våra tidigare antaganden för 2022 ser intäkterna om 6670 Mkr ut att överstiga vår prognos (5 700 Mkr) med drygt 15%. Detta till trots lyckades bolaget inte nå upp till den lönsamhet som vi trodde att man skulle ha vid det här laget (340 Mkr). Såsom läget ser ut här och nu finns det dessutom risk att man inte heller lyckas nå dit under 2023. Vi har nämligen svårt att tro att man kommer förbättra sina marginaler i tider då konsumenternas köpkraft har minskat i spåren av allmän kostnadsinflation, stigande energipriser samt inte minst stigande räntor. Faktorer som vi misstänker kan bli avgörande för att den historiska tillväxttakten som ju är viktig för affärsmodellens skalbarhet, visar sig bli svår att upprätthålla.

Antar vi att bolaget trots allt lyckas växa med 5-10% både i år och 2024 samtidigt som marginalerna förbättras något till 4,5% respektive 5% att jämföra med vår tidigare prognos om 6%, handlas aktien till EV/Sales om 1,3x respektive 1,2x samt EV/EBIT på närmare 29x respektive 24x. Det är klart lägre än motsvarande värdering för två år sedan men inte så pass lågt att man blir lockad att investera. Konkurrensen på området (kläder) är förhållandevis hård, returgraden hög (även om framsteg på området uppges ha gjorts) och vår känsla är därtill att estimaten ovan kan visa sig vara något optimistiska. I synnerhet vad lönsamhet beträffar. Dessutom har vi som konsumenter noterat att en av faktorerna som har gjort bolaget framgångsrikt - de oerhört snabba leveranserna - har försämrats radikalt i takt som man har blivit större.

Summerar vi intrycken blir det uppenbart att bolaget har vuxit in i värderingen varvid aktien inte är lika uppenbart överprisad som fallet var i slutet av 2020/början på 2021. Med det sagt ser vi ändå inte dagens kurs som lockade till investering och vidhåller att det finns betydligt mer intressanta val för den som vill ha exponering mot e-handelssektorn. Sälj.