Boozt – kappvändningsdags?

Förra veckan tittade vi närmare på en av våra främsta e-handelsfavoriter, skönhetsspecialisten Lyko.

Först publicerad i Stockpicker Newsletter 2065 (17 september 2023)

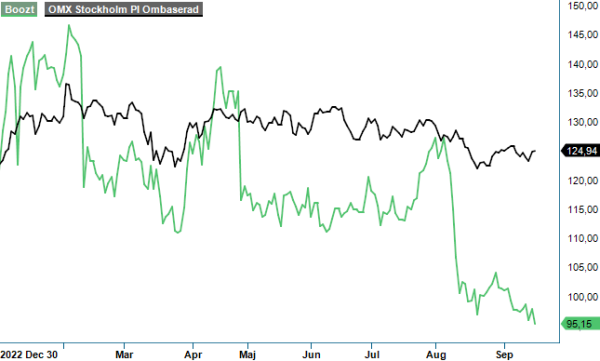

BOOZT | Mid Cap | 95,15 kr | CHANS

Aktien hade presterat synnerligen svagt vilket vi menade kan ha skapat ett intressant läge inte minst med tanke på den tidigare genom åren lönsamma säsongsstretgin. En strategi som bygger på att man som placerare försöker dra nytta av vanligtvis stegrade förväntningar på detaljhandelsbolag att leverera starka resultat som en följd av shoppingvänlig period som Black Week och julförsäljning normalt innebär.

Ett annat sektorbolag vars aktie har presterat svagt under 2023 är klädhandlaren Boozt. Sedan vi tittade på aktien senast i slutet av januari (Newsletter 2011, kurs 139 kr) är den ned drygt 30%. Desto bättre att rekommendationen där och då blev Sälj. Förvisso steg aktien till 150 kr som högst i början på februari men kursresan därefter har varit av klart tristare art. Är det dags att byta fot nu när kursen handlas i nära anslutning till årslägsta?

Om inte annat så tycks åtminstone förväntningarna ha dämpats i spåren av svaga konsumentmarknader i Norden och då i synnerhet Sverige som ju tillsammans med Danmark står för lejonparten av försäljningen. Det tuffa läget till trots har bolaget så här långt visat god motståndståndskraft. Under årets första halvår ökade omsättningen med nära 8% till 3 212 Mkr. Det ligger inom ramen för våra förväntningar där vi estimerade årets tillväxt till 5-10%. Exkluderar man valutaeffekten var ökningen 4,2% vilket förvisso inte är vad bolaget tidigare presterat men ändå klart godkänt givet förutsättningarna.

Även bruttomarginalen under årets inledande sex månader förblev stabila 40,5% (40,4) vilket medförde att bruttovinsten ökade med 8,1% till 1299 Mkr. Det justerade rörelseresultatet ökade med 14% till 102,6 Mkr (89,7) vilket motsvarade en justerad marginal om 3,2% (3,0). Trots förbättringen är utfallet i underkant av vår årsprognos om 4,5% och rejält mycket sämre än bolagets egna ambition om minst 10%. Det bör dock påpekas att lönsamheten i regel är bäst under Q4 som en följd av att just detta kvartal uppvisar överlägset starkast volymutveckling.

Det fria kassaflödet under årets inledande sex månader var -742 Mkr (-731) vilket bolaget förklarar med att man valt att stärka lagret genom kampanjköp i syfte att säkerställa attraktivt sortiment och bra prisnivå. Lagret hade nämligen sjunkit kraftigt som en följd av den oerhört starka försäljningen i fjolårets Q4. Den finansiella ställningen var dock att betrakta som synnerligen stabil trots dessa åtgärder. Likvida medel vid periodens utgång uppgick till 901 Mkr medan räntebärande skulder angavs till 471 Mkr.

Tittar vi på värderingen idag har multiplarna sjunkit en hel del. Låter vi våra prognoser för i år och nästa förbli intakta (innefattar tillväxttakt om 5-10% samt marginalökning till 4,5 respektive 5% nästa år) handlas aktien till EV/Sales om 0,9x respektive 0,8x samt EV/EBIT på närmare 20x respektive 16x. Det är den lägsta värderingen som bolaget har haft på många år.

Det som ytterligare talar för bolagets aktie är ledningens höga ambitioner. Skulle man verkligen lyckas höja den justerade marginalen till minst 10% inom ett par, tre år är aktien tveklöst riktigt billig. Vi kalkylerar som bekant med hälften så hög marginal nästa år och är i ärlighetens namn inte säkra att man lyckas nå dit. Viss hjälp bör man kunna få från slopad skyldighet att betala norsk tullavgift på produkter som säljs till norska kunder som tycks bli konsekvensen av den dom som meddelats häromveckan. Under 2022 uppgick dessa tullavgifter till uppskattningsvis 45 Mkr vilket kan jämföras med det totala rörelseresultatet ifjol på 286 Mkr.

En annan positiv faktor är ett nyligen lanserat återköpsprogram på upp till 200 Mkr. Givet den starka finansiella ställningen samt det faktum att det inte föreligger något omedelbart investeringsbehov (det nya lagrets kapacitet torde kunna räcka för ytterligare några års tillväxt) framstår återköpen som rimliga. Ledningens ambition är att fortsätta med liknande återköp även under nästkommande år vilket borde ge stöd åt kursen.

Det som talar emot är att konkurrensen inom klädförsäljning är förhållandevis hård medan returgraden fortsatt oerhört hög i jämförelse med exempelvis Lykos låga 0,5-1%. På senare tid har dessutom begagnat försäljning börjar vinna mark från traditionell försäljning vilket till viss del säkert drivs av konsumenternas sämre köpkraft. Huruvida det spiller över på Boozt försäljning under senare delen av detta år (och i synnerhet det viktiga Q4) är ännu ovisst. Det man inte skall glömma bort är att fjolårets Q4 var ett mycket starkt kvartal som inte blir helt lätt att matcha under nuvarande omständigheter. Även en riktigt stark försäljning också i år skulle kunna tolkas som besvikelse om den inte överstiger fjolårets dito med tillräckligt bred marginal (5-10%).

Summerar vi intrycken är vår syn inte lika negativ som den var i inledningen på året. Speciellt billig anser vi fortfarande inte att aktien är varför det inte blir någon regelrätt köprekommendation nu heller. I grund och botten tycker vi nog att dagens värdering förefaller vara rimlig. På kortare sikt som 3-6 månader (eller fram tills bokslutskommunikén publiceras den 8:e februari) kan det dock finnas utrymme för kursuppgång av strikt säsongsmässiga skäl då förväntningarna på den typen av bolag tenderar att öka under den normalt sett starka shoppingperioden från Black Week mot slutet av året. Tvingas vi välja mellan Boozt och Lyko väljer vi den senare. Smaken är dock som bekant olika och handelslikviditeten i Boozt betydligt bättre.