Boozt – Lyckosam säsongsstrategi

För drygt två månader sedan höjde vi rekommendationen för två av Stockholmsbörsen e-handlarbolag i hopp om att stegrade förväntningar under den vanligtvis shoppingtunga period skulle göra dem till kursvinnare under slutet av detta år.

Först publicerad i Stockpicker Newsletter 2085 (29 november 2023)

BOOZT | Mid Cap | 120 kr | NEUTRAL

Så här långt tycks strategin ha fungerat tämligen utmärkt för en av dem, klädhandlaren Boozt.

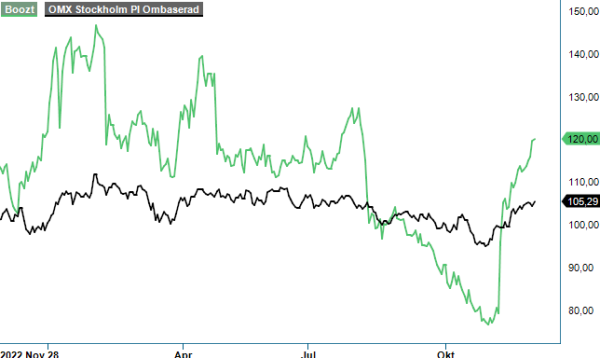

Sedan vår rekommendationshöjning (Newsletter 2065) har kursen stigit med drygt 25% som mest. Anledningen till den kraftiga uppgången var dels det faktum att bolaget redan i slutet av oktober hade skruvat upp sina förväntningar på årets försäljning, dels beskedet att den så viktiga Black Week försäljningen levde upp till förväntningarna. I början på veckan gav man besked att den starka försäljningen under nämnda period gör att man förväntar sig en omsättningstillväxt på om 13-15% i år (6 743 Mkr ifjol) med ett justerat rörelseresultat om 370-390 Mkr.

Guidningen indikerar att försäljningen i årets Q4 förväntas bli markant högre än under motsvarande period ifjol då den blev rekordhöga 2 438 Mkr. Skulle bolaget lyckas komma i toppen av det angivna intervallet blir ökningen nära 20% vilket är avsevärt mycket högre än vad vi hade estimerat. Just det starka fjolårskvartalet var som bekant ett av skälen till varför köprekommendationen blev av mer spekulativ art. Vi räknade förvisso med att bolaget skulle lyckas slå det men inte med så pass betryggande marginal som nu tycks kunna bli fallet. Än är man förstås inte i mål. Kunderna kan mycket väl ha ”nallat” lite av det man i normala fall hade spenderat i december.

I vår senaste analys uppskattade vi årets och nästa års tillväxt till 5-10% med justerad marginal om 4,5% respektive 5%. Som det ser ut nu tycks det verkliga utfallet bli bättre. Givet att Boozt hamnar i mitten av sin prognos för i år blir tillväxttakten 14% och marginalen 4,9%. Till dagens kurs värderas bolaget således till EV/Sales om 1,1x respektive EV/EBIT om 21x vilket kan jämföras med multiplar om 0,9x respektive 20x så sent som i mitten på september.

Antar vi att man infriar den nyligen lagda prognosen samt att man därefter fortsätter växa i linje med våra tidigare förväntningar för nästa år (5-10%) och samtidigt förbättrar även marginalen med några tiondelsprocentsenheter till 5,3% som en följd av högre skalbarhet, landar rörelseresultatet kring 435-440 Mkr. Det motsvarar 1,0x för EV/Sales och 19x om man ser till EV/EBIT. Det är förvisso lägre än vad man historiskt sett har värderats till men då är även ränteklimatet nu annorlunda.

När vi höjde rekommendationen i mitten på september var tanken att försöka dra nytta av att förväntningarna på e-handelsbolag tenderar att öka under den normalt sett starka shoppingperioden som sträcker sig från inledningen på november bortom årsskiftet. Värderingen som sådan ansåg vi dock redan i september vara rimlig. Nu har dock förvisso utvecklingen varit bättre än vi hade förväntat oss men även det beaktat har vi svårt att anse aktien vara billig på nuvarande nivåer omkring 120 kr.

En sak som dock talar för att aktien kan fortsätta prestera väl är det tidigare aviserade återköpsprogrammet som ledningen hoppas fortsätta med även under nästkommande år. Boozt har en stark finansiell ställning samt ett lager vars kapacitet bedöms räcka för ytterligare några års tillväxt.

Med stark kursutveckling i ryggen ställer vi oss i dagsläget något mer avvaktande till aktien och menar att man med fördel kan byta till vår andra e-handelsfavorit Lyko vars aktie så här långt inte har sett samma kurseffekt som Boozt har gjort, men där vi tror att man har haft minst lika god försäljningsutveckling under perioden. Här hade onekligen bolagets VD Richard Lyko kunnat ta efter Boozt ledning. Vid sidan om glada tillrop för följarna på Instagram om hur framgångsrik perioden har varit (leveransrekord för en enskild dag redan innan Black Friday), hade han även kunnat bjuda aktiemarknaden på lite siffror.