Boule Diagnostics – Bara för långsiktiga

Boule Diagnostics med system och förbrukningsvaror för blodcellsräkning till sjukvården har långt ifrån blivit den succé som vi hoppades på att den skulle bli under 2022.

Först publicerad i Stockpicker Newsletter 1970 (10 augusti 2022)

BOUL | Small Cap | 26 kr | NEUTRAL

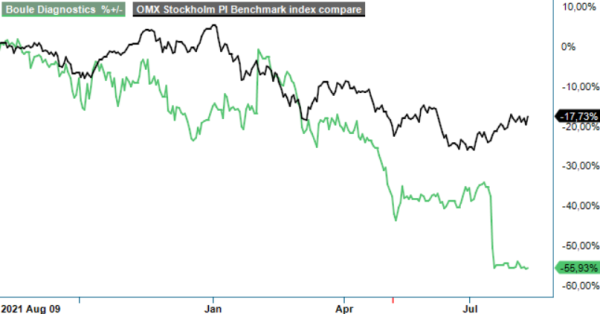

Sedan vi tog med bolaget som en av kandidaterna i det årliga så kallade ”vinnarnumret” med potentiella raketer för det nya året i januari, har aktien rasat med nästan 50%. Starkt bidragande till nedgången förutom den allmänna börsnedgången under första halvåret, visade sig årets Q2-rapport bli då aktien föll 21% när den presenterades i juli.

Även om resultatet kom in en bra bit under våra förväntningar anser vi dock inte att rapporten var fullt så usel som nedgången antyder. Klart godkänd var exempelvis nettoomsättningen som ökade med 27% till 140,8 Mkr (110,7) trots störningar i produktionen. Siffran blir inte sämre om man vet att motsvarande tillväxtökning i jämförelsekvartalet var 22%. Tillväxten nu drevs främst av efterfrågan på förbrukningsvaror och instrument som båda ökade med 29%. Under kvartalet hade man då trots allt covid-relaterade leveransförseningar från Shanghai och tillfälliga störningar i produktionen av förbrukningsvaror i Sverige vid införandet av det nya europeiska regelverket IVDR. Regelverket infördes i maj och Boule är därefter redo att efterleva de mer krävande reglerna som gäller för leverantörer som vill sälja på den europeiska marknaden.

Om försäljningssiffrorna visar att Boule är på väg tillbaka till normalitet efter pandemin så visade tyvärr inte resultatet lika uppmuntrande siffror. Rörelseresultatet stannade på bara 5,0 Mkr (2,3), motsvarande en rörelsemarginal på 3,6% (2,1). Rörelseresultatet var därmed ungefär bara en tredje del av vad vi räknade med. En orsak var att bruttomarginalen påverkades negativt av region- och produktmix där framför allt instrument drabbades av ökade kostnader. Inköp av elektronikkomponenter på spotmarknaden gav exempelvis ökade kostnader på 8 Mkr.

En källa till osäkerhet är också bolagets verksamhet i Ryssland. Omsättningen minskade med 5% i Östeuropa och förväntas minska ytterligare, och Boule har vad bolaget beskriver som ”betydande” belopp i sitt ryska produktionsbolag som man under sanktionerna inte kan få utbetalda till Sverige. Vad betydande belopp innebär framgår inte.

En negativ överraskning var också att väntetider och behandling av regulatoriska ansökningar för nya produkter hos både amerikanska FDA och anmälda organ i Europa har ökat och försenar den nya produktplattformen så att inga betydande intäkter väntas komma in förrän mot slutet av 2024 eller fullt ut 2025.

Vi räknar med att det grepp kring Boule som pandemin tidigare har haft successivt minskar framöver men befarar samtidigt att även det närmaste halvåret kommer att innebära brist på insatsvaror och höga inköpspriser, vilket påverkar lönsamhet och tillväxt negativt. Den ryska verksamheten lägger även den en våt filt över aktien där man heller inte ska utesluta någon typ av nedskrivning av produktionsanläggningen framöver. Sammantaget gör detta att utsikterna för aktien ser svaga ut resten av året.

Har aktien hamnat i den så kallade vinnarportföljen är det dock lagt kort som ligger och aktien ligger då kvar till slutet av året. Däremot tar vi nu ut Boule från Top Picks då en betydande vändning ser ut att dröja minst ett halvår.

Har man ett lite längre perspektiv på Boule så ser ändå aktien intressant ut med en värdering som förefaller vara låg. Kursen är nere på kursnivåer vi inte har sett sedan 2016 och på sikt borde aktien kunna vara tillbaka på nivåer från innan pandemin, vilket ger en mycket kraftig kurspotential. Då handlades den nämligen en bit över 60 kr och har som högst noterats kring hundralappen.

På dagens kurs kring 26-27 kr handlas aktien till ett P/E-tal kring 15 i år och kanske så lågt som 9-10 nästa år, vilket kan jämföras med drygt 30 mellan 2015-2019. En positiv aspekt med aktien är att man har bra storägare i Grenspecialisten och investmentbolaget Svolder.

Riktkursen sänks till 43-44 kr (60) men den nivån ska nog ses på lite längre sikt än 3-6 månader.