Bravida - Fuskanklagelser tynger

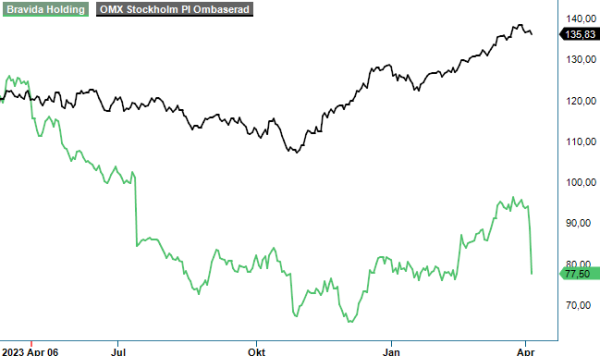

Installationsbolaget Bravidas aktie föll med 20-25% i slutet av föregående vecka som en följd av en uppmärksammad utredning som Region Skåne presenterat avseende påstådd överfakturering.

NEUTRAL | BRAV | Large Cap | 78 kr

Överträdelsen anses vara så pass grov att Region Skåne har valt att polisanmäla bolaget för att ha överfakturerat inom byggentreprenad och fastighetsdrift. En ovanlig åtgärd minst sagt som har fått handeln i aktien att explodera. Under fredagen omsattes det mer än 10x fler aktier än vad som normalt brukar vara fallet (femte högsta dgsvolymen omsatta aktier någonsin).

Utifrån en extern granskning av fakturor har Region Skåne fått bekräftat att överfakturering skett och att Bravida i flera fall har fakturerat fler timmar än vad yrkesarbetarna registrerat i företagets interna system. Regionen kommer därför att kräva återbetalning av de belopp som felaktigt hade fakturerats. Det handlar förvisso om relativt blygsamma belopp sett till Bravidas totala omsättning men kan snabbt bli mer om det visar sig att samma mönster finns även på andra håll.

Bravida uppger att bolaget har samarbetat och säkerställt full transparens sedan Region Skåne initierade en extern utredning i slutet av 2023. Den stora frågan nu är förstås om det inträffade beror på mänskliga misstag, bristfälliga rutiner eller i värsta fall systematiskt fusk. Eftersom ingen riktigt vet kommer flera av de största kunderna granska sina avtal jämfört med hur Bravida fakturerat. Även om det skulle vara en isolerad händelse kan det påverka förtroendet för bolaget och påverka framtida avtal.

Desto mer positiva nyheter är att Bravida för några veckor sedan annonserade att de ska installera alla tekniska installationer till ett datacenter i Sverige. Värdet uppgår till 500 Mkr och arbetet börjar omgående och ska slutföras innan årsskiftet. Det ger stöd till ungefär 2% högre intäktsprognos och resultat. Bravida har erfarenhet av liknande arbete tidigare och har en projektgrupp som jobbar med liknade stora installationer. Datacenter är ett globalt expanderande affärssegment då molntjänster har en hög strukturell tillväxt.

.

I Q4 ökade nettoomsättningen med 2% till 8 106 Mkr (7 945). Den organiska tillväxten minskade med 2% under kvartalet. Både Sverige och Norge visade på en organisk tillväxt och den totala serviceomsättningen, som står för 48% av Bravidas omsättning, är fortsatt stabil. Orderingången ökade med 25%. Bakom den starka orderingången var två stora infrastrukturkontrakt avseende tunnelbanan i Stockholm och Nordhavnstunnelen i Köpenhamn.

Bravidas EBITA minskade i Q4 med 11% och uppgick till 597 Mkr (669). EBITA-marginalen förbättrades i Norge och var fortsatt stark i Sverige. Utmaningarna och nedskrivningarna i tre regioner i Danmark drog ner den totala marginalen till 7,4% (8,4). Förutom att vidta åtgärder i Danmark har Bravida även identifierat ytterligare möjligheter till kostnadsbesparingar i hela koncernen för att förbättra marginalutvecklingen. De marginalproblem som har uppstått är relaterade till vissa avdelningar i tre danska regioner. Problemen förklaras delvis av den kraftiga tillväxten i Danmark då kostnaderna blivit högre än väntat.

Ledningen uppgav i sin senaste rapport att marknaden fortsatt är osäker varvid Bravida kommer prioritera marginal före volym. Förhoppningsvis är det inte där som överfaktureringen kommer in i bilden. Installationsvolymerna för nybyggnation kommer nämligen högst sannolikt att minska rejält under kommande år. Som tur är har Bravida en relativt låg exponering mot nybyggnation av bostäder. Efterfrågan är därtill fortsatt stark inom infrastrukturprojekt. Ledningen är också positiv till efterfrågan inom industri, försvarsanläggningar och samhällsbyggnation. Koncernens investeringar inom energieffektiviseringstjänster och lösningar, vilket inkluderar fastighetsautomation, överstiger nu 1 Mdr kr i årliga intäkter.

I en tuffare konjunktur uppstår det förvärvsmöjligheter i marknaden som Bravida kan ta vara på för att komplettera sin organiska tillväxt. Nettoskulden är fortsatt låg på 0,9x EBITDA och möjliggör fortsatta lönsamma förvärv. Under fjolåret tillträddes 17 förvärv som på årsbasis tillför en omsättning på nästan 1,4 Mdr kr.

Koncernens mål är att öka omsättningen med mer än 5% per år, bestående av organisk tillväxt och förvärv. EBITA-marginalen ska samtidigt överstiga 7% inklusive utspädningseffekten från förvärv. På innevarande år prognos handlas Bravida till P/e tal 15, vilket är en bit under femårssnittet på 18. Det senaste kvartalet bekräftar att bolaget kan bevara en god lönsamhet i en något svagare marknad. För 2024 spås dock bolagets vinst falla med cirka 8% när den organiska tillväxten minskar. Detta har dock marknaden redan prisat in.

Att flera större kunder ska granska avtalen samt faktureringar kan på kort sikt ligga som en våt filt över aktien tills vi har fått mer klarhet kring huruvida det handlar om en isolerad händelse eller mer systematiskt förfarande gällande hantering av offentliga kunder. Det nu uppsagda avtalet med Region Skåne var inte särskilt stort (ca 50 Mkr årligen) vilket gör att den rejäla nedgången kan i efterhand mycket väl visa sig ha varit en kraftig överreaktion (marknaden tenderar att sälja först och fråga senare). Som utomstående betraktare är det dock svårt att ha en tvärsäker uppfattning i frågan.

Den normalt riskbenägna placeraren gör sannolikt bäst att stå vid sidan för att följa nyhetsflödet runt ärendet istället för att gå på fyndjakt och riskera ge sig in i en härva som man inte har insyn i.

Källa: Infront

Bravida är en av Nordens främsta leverantörer av installation- och servicetjänster för fastigheter och anläggningar. Företaget erbjuder helhetslösningar inom el, värme, sanitet, ventilation och säkerhet, från design och installation till service och underhåll. Bravida är noterat på Nasdaq Stockholm under kortnamnet BRAV. Med verksamhet i Sverige, Norge, Danmark och Finland, samt representation på över 190 orter, strävar Bravida efter att hjälpa sina kunder att utveckla byggnaders fulla potential genom energieffektiva och hållbara lösningar.