Bravida – Stark orderbok ger tillväxtstöd

Först publicerad i Stockpicker Newsletter 1974 (24 augusti 2022)

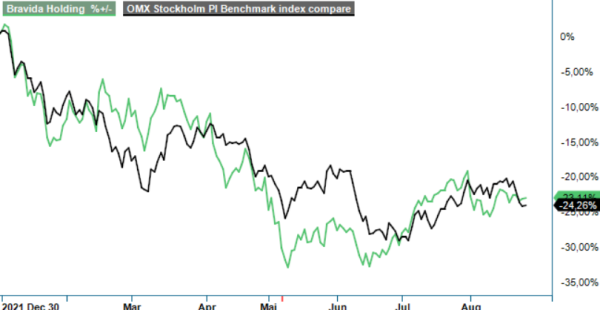

BRAV | Large Cap | 97,65 kr | KÖP

Bravida är Nordens ledande leverantör av el, vs, ventilation och andra tekniska funktioner i fastigheter. Koncernen har en lönsam tillväxtstrategi i en avgränsad marknad som är i behov av omstrukturering. Tillväxten är dels organisk dels genom förvärv av mindre och lägre värderade bolag. I samband med vår senaste genomgång (Newsletter 1939) höjde vi rekommendationen till Köp (Neutral). Tajmingen hade förstås kunnat vara bättre för sedan dess har aktien kommit ned från 114 kr till strax under 100 kr.

I Q2 ökade omsättningen med 16% till 6 434 Mkr (5 570), varav hälften organiskt. Omsättningen kom in starkare än snittestimaten på nästan 6 200 Mkr. Ledningen ser en fortsatt god efterfrågan och en orderstock som ännu en gång är på rekordnivå. Orderstocken ökade med 17% och uppgick till 17 436 Mkr (14 908).

EBITA-resultatet förbättrades med 15% och uppgick till 376 Mkr (327) och var mer linje med förväntningarna. Tillsammans med några av sina leverantörer har Bravida stärkt inköpssamarbetet ytterligare och hjälpt varandra på olika sätt att hålla emot prisökningar och hantera tillgång på material. Arbetet med att framtidssäkra lönsamhet och tillväxt pågår i hög takt, och i Q2 togs kostnader för detta på 22 Mkr. Bravidas decentraliserade affärsmodell möjliggör en betydande flexibilitet vad gäller anpassning av kostnader och resursplanering.

En del av koncernens tillväxtstrategi är förvärv. Hittills i år har 21 sådana genomförts. Dessa bedöms tillföra en omsättning på cirka 1 565 Mkr. Under de senaste åren har Bravida byggt upp ett betydande antal potentiella förvärvskandidater som man nu exekverar på. Även framöver ser bolaget goda möjligheter att hålla en god förvärvstakt, dock inte på samma höga nivå som under det senaste halvåret. Marknadsoron kommer troligen att trycka ned prisnivån för potentiella förvärvskandidater. Nettoskulden är 0,9x ebitda, vilket är betydligt under taket på 2,5, vilket skapar förvärvsutrymme.

Bravida har hittills inte sett några betydande effekter på efterfrågan på grund av rådande omvärldsfaktorer. Efterfrågan på installationer är svårbedömd då vissa segment är mer känsliga för makroekonomiska effekters påverkan. Efterfrågan på service är desto stabilare och påverkas mindre av konjunkturen. Bravidas ramavtal med kommuner och regioner, som löper på tre till fem år, innebär stabilitet. Sammantaget är koncernen inte speciellt konjunkturkänsligt. Marknadsutvecklingen de närmsta kvartalen bedöms av ledningen som stabil med reservation för att omvärldsfaktorer gör den mer svårbedömd än vanligt.

Koncernens målsättning är att öka omsättningen med mer än 5% per år, med en kombination av organisk tillväxt och förvärv. EBITA-marginalen ska samtidigt överstiga 7% inklusive utspädningseffekten från förvärv. En god orderbok med en stark utveckling tre kvartal i följd ger tillväxtstöd.

På våra prognoser för 2022 och 2023 handlas aktien till P/E-tal om 16,5 respektive 14. I vår senaste uppdatering av Bravida skrev vi att bolaget förtjänar att värderas till en premie med tanke på den stabila verksamheten samt att koncernen lyckats hålla upp lönsamheten även i svagare konjunkturlägen. Under finanskrisen (2009) sjönk tex rörelsemarginalen med bara 0,5%. Bolaget gynnas av omställningen till ett hållbarare samhälle. Samtidigt innebär allt högre energipriser att energieffektivisering i fastigheter trappas upp snabbare.

Vi upprepar Köp men sänker riktkursen en aning till 130 kr (134).

Bravida är en av Nordens främsta leverantörer av installation- och servicetjänster för fastigheter och anläggningar. Företaget erbjuder helhetslösningar inom el, värme, sanitet, ventilation och säkerhet, från design och installation till service och underhåll. Bravida är noterat på Nasdaq Stockholm under kortnamnet BRAV. Med verksamhet i Sverige, Norge, Danmark och Finland, samt representation på över 190 orter, strävar Bravida efter att hjälpa sina kunder att utveckla byggnaders fulla potential genom energieffektiva och hållbara lösningar.