Bravida – Svårbedömd marknad

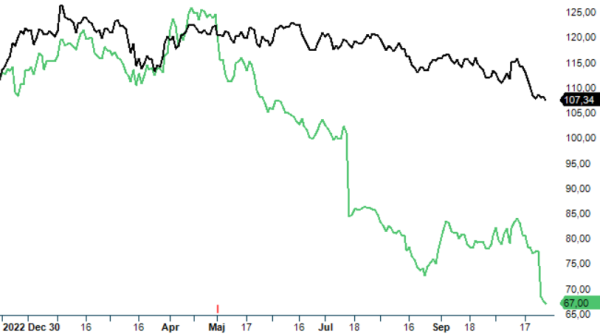

Installationsbolaget Bravidas aktie såldes ned rejält i samband med onsdagens Q3-rapport trots att både omsättning och resultat var i linje med konsensus.

Först publicerad i Stockpicker Newsletter 2077 (29 oktober 2023)

BRAV | Large Cap | 67 kr | NEUTRAL

Det som fick aktien på fall var fortsatt prispress och osäkra framtidsutsikter. Orderingången ökade med 11% och orderstocken fortsätter att växa sekventiellt.

Bravida erhöll ännu ett stort infrastrukturprojekt på 1,3 Mdr kr i oktober avseende installationer i Stockholms nya tunnelbana. Designen kommer att utföras under 2024 och produktionen startar 2025. Fokus på lönsamhet före volym medför att Bravida under rådande prispress har en striktare projektselektering.

Nettoomsättningen ökade med 8 % i Q3 till 6 583 Mkr (6,097), vilket var ca 170 Mkr över förhandstipsen. Hittills i år har 12 förvärv genomförts som adderar en omsättning på cirka 414 Mkr. Dessutom har Bravida tecknat avtal om tre förvärv som tillför en omsättning på 740 Mkr. Ett av förvärven är Thunestvedt-koncernen i Norge, som är det största förvärvet sedan 2017.

EBITA minskade i kvartalet med 1% till 352 Mkr (357), vilket var i nivå med våra förväntningar. EBITA-marginalen försämrades som förväntat och uppgick till 5,4 % (5,9). Marginalen har påverkats negativt av projektnedskrivningar i installationsverksamheten. Detta beror delvis på ökade kostnader för material som inte prissatts fullt ut.

Bolaget ser fortsatt en prispress i marknaden som kan leda till ytterligare marginalpress för branschen och även för Bravida. Den danska verksamheten har fortsatt utmaningar i projektverksamheten, vilket delvis förklaras av den kraftiga tillväxten. Ledningen uppger att utsikterna är osäkra givet konjunkturutvecklingen och byggaktivitet, men de cirka 50% av intäkterna som relateras till service i befintliga fastigheter är normalt stabila även i perioder med svag konjunktur och minskat byggande.

Installationsvolymerna för nybyggnation kommer att minska rejält under året och kommande år, men Bravida har en relativt låg exponering (7% av omsättningen) mot nybyggnation av bostäder. De närmaste kvartalen förväntas konjunkturoron och högre räntor göra att kunder skjuter på investeringar.

I en tuffare konjunktur uppstår det förvärvsmöjligheter i marknaden som Bravida kan ta vara på. Marknaden är fragmenterad och koncernen kommer att fortsätta vara en aktiv aktör på förvärvsfronten. Med en stark finansiell ställning kan Bravida via bolagsköp stärka sin position ytterligare tills konjunkturen vänder upp. Målsättningen är att öka omsättningen med mer än 5% per år, med en kombination av organisk tillväxt och förvärv. EBITA-marginalen ska samtidigt överstiga 7% inklusive utspädningseffekten från förvärv.

På 2023 och 2024 års prognoser handlas Bravida till p/e tal om 11 respektive 13. Det är en bra bit under femårssnittet på 18. Elektrifieringen, digitaliseringen och behovet av fastigheters energieffektivisering skapar en efterfrågan av tjänster vilket gör Bravida väl positionerad för framtiden. På kort sikt ser dock efterfrågebilden svag ut och därför är vi fortsatt Neutral till Bravida. Riktkursen sätts till 75 kr.

Bravida är en av Nordens främsta leverantörer av installation- och servicetjänster för fastigheter och anläggningar. Företaget erbjuder helhetslösningar inom el, värme, sanitet, ventilation och säkerhet, från design och installation till service och underhåll. Bravida är noterat på Nasdaq Stockholm under kortnamnet BRAV. Med verksamhet i Sverige, Norge, Danmark och Finland, samt representation på över 190 orter, strävar Bravida efter att hjälpa sina kunder att utveckla byggnaders fulla potential genom energieffektiva och hållbara lösningar.