Bufab – Hanterar avmattningen väl

Handelsföretaget Bufab fortsätter imponera med motståndskraftiga marginaler i en fortsatt utmanande makromiljö.

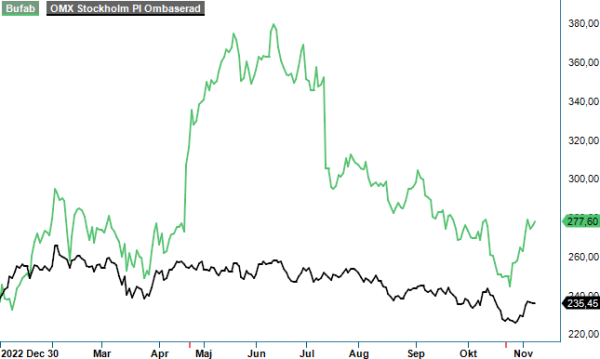

Först publicerad i Stockpicker Newsletter 2079 (8 november 2023)

BUFAB | Large Cap | 277,6 kr | KÖP

I Q3 ökade man bruttomarginalen med 0,7 procentenheter, jämfört med samma period ifjol, till 29,0%, trots att nettoomsättningen minskade organiskt med 7% till 2 071 Mkr. Den justerade rörelsemarginalen (EBITA) var därmed nästan oförändrad på 12,6% (12,9).

Det är framför allt branscher som har varit så kallade coronavinnare som nu noterar en nedgång, såsom möbel, kök, uteliv och hälsa. Fortsatt bra fart är det däremot inom energi, fordon och försvar. Framförallt i segment West (22% av nettoomsättningen) syntes även positiva effekter i form av ökade marknadsandelar. Generellt märks det, emellertid, en avmattning av aktiviteten och orderingången var med 1 983 Mkr dessutom något lägre än nettoomsättningen.

Det stora lyftet av bruttomarginalen kom från segment UK / North America (35% av nettoomsättningen), främst till följd av bättre kund- och affärsmix. Ökningen blev hela 2,6 procentenheter till 33,3%. Positiv var utvecklingen även vad gäller det operativa kassaflödet, som förbättrades betydligt jämfört med föregående år. Detta tack vare ledningens ökade fokus på rörelsekapitalet. Förväntningen framåt är dessutom att kassaflödet kommer förbli starkt även under resten av året. På så sätt vill man successivt minska relationen nettoskulden som andel av rörelsekapitalet före av- och nedskrivningar (Net debt, EBITDA), som i kvartalet förbättrades till 2,7x. Målet är att Net debt / EBITDA ska ligga i intervallet 2-3x.

Så småningom lär den stabilare balansräkningen återigen användas till M&A och vd Erik Lundén nämnde i samband med den senaste kvartalsrapporten att man arbetar med flera potentiella förvärvskandidater. Han påpekar dock också att marknadsutsikterna har blivit mer osäkra under den senaste tiden. De flesta industriföretag har dessutom pratat om vikande volymer och sämre tider. Den stora och väldiversifierade kundbasen och artikelportföljen ger samtidigt en god riskspridning inom olika branscher och marknader.

I våra uppdaterade estimat tar vi hänsyn till det försämrade makroekonomiska läget, samt bolagets lägre orderingång. Det gör att aktien, nedgången under de senaste veckorna till trots, fortfarande värderas till p/e 16, samma multipel som vid förra analystillfället i augusti (Newsletter 2056). Med det som utgångspunkt upprepar vår köprekommendation men sänker riktkursen till 330 kr, till följd av lägre estimat och högre riskpremium i våra värderingsmodeller.