Bufab – Hög tid att ta hem vinsten

Att börsen kastas mellan hopp och förtvivlan och tenderar dessutom att överdriva de båda tillstånden, är ingen nyhet.

Först publicerad i Stockpicker Newsletter 2091 (20 december 2023)

BUFAB | Large Cap | 395,8 kr | SÄLJ

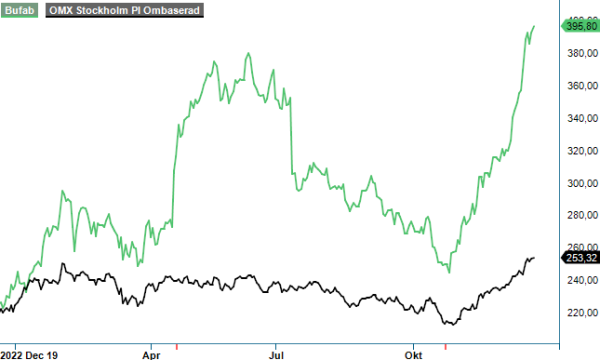

Så sent som i oktober var allt becksvart och aktier var absolut inget man skulle satsa på. Lovande inflationsstatistik och duvaktiga kommentarer från den amerikanska centralbanken har dock på sistone väckt nytt intresse för risktillgångar. Inte minst cykliska aktier har njutit av ett starkt tomterally och mönstret har varit särskilt utpräglat i en av våra tidigare favoriter, Bufab.

Sedan botten i slutet av oktober har handelsföretagets aktie rusat med drygt 60%. I början av december nåddes även vår riktkurs på 330 kr och uppgången har fortsatt de senaste handelsdagarna. Ytterligare bränsle kom i form av ett höjt lönsamhetsmål, som annonserades på kapitalmarknadsdagen den 6:e december. Senast år 2026 vill man numera nå en EBITA-marginal om 14%, jämfört med den tidigare ambitionen om 12% senast 2023.

De andra målen lämnades oförändrade, vilket innebär att bolaget fortfarande siktar på en genomsnittlig årlig ökning av omsättningen med 10% och av vinsten per aktie med 15%. Samtidigt initierar ledningen kring Erik Lundén en strategisk översyn av de tillverkande dotterbolag Bufab Lann och Hallborn Metall. Översynen omfattar ett brett spektrum av alternativ, inklusive en potentiell försäljning av bolagen.

Det senare nämnda framstår enligt oss som rimligt, då koncernen under de senaste åren har blivit alltmer fokuserad på handelsverksamheten och kompletterande nischföretag. Kapitalet bör kunna användas mer effektivt framöver om man hittar en lösning för de tillverkande enheterna, som står för uppskattningsvis 5% av den totala omsättningen.

Att lönsamhetsmålet skulle höjas bör inte ha kommit som en jätteöverraskning för placerarna. Justerat för engångskostnader har man legat på en EBITA-marginal på 12,8% under de senaste 12-månaderna rullande och på 13,2% under årets inledande nio månader. Icke desto mindre är det en tydlig signal att man siktar ännu högre och bolaget har en bra track record att överträffa uppsatta målsättningar.

Det övergripande budskapet från kapitalmarknadsdagen var tveklöst positivt. Bufab har en stark position som global leverantör av C-parts och tekniska komponenter. Samtidigt finns det fortfarande gott om marknadsandelar att ta och den strukturella trenden inom tillverkningsindustrin mot outsourcing är intakt. Vår underliggande syn på bolaget är därför fortfarande positiv, men det går inte att komma ifrån att värderingen har sprungit iväg från verkligheten på kort tid.

Baserat på estimaten för 2024 uppgår p/e-talet till runt 22, vilket ligger över snittet för de senaste 5-åren (21,5) och en bra bit över nivån kring 16 som gällde vid senaste analystillfället i november (Newsletter 2079). Även om vi höjer riktkursen till 350 kr (330), till följd av de uppmuntrande signalerna som förmedlades på kapitalmarknadsdagen, så innebär det fortfarande en tydlig nedsida. Det är hög tid att ta hem vinsten.